在今年持有八个月科技股以后,是时候重新梳理美国的宏观情况和股市特点并决定下一步了。继上期<阻力加大!美股还有冲高势能吗?>之后,这期或该考虑继续减持美股头寸,并准备迎接美债收益率的冲顶。

首先,美国的通胀基数效应消失,加之劳动力市场的紧张,可能导致通胀回升;同时,美国目前并没有经历真正的衰退,而不少因素暗示衰退风险正在提升。

无论是通胀回升还是衰退实现,都有可能打破今年前八个月美国经济“金发姑娘”(即经济增速良好,通胀与利率走弱)的美好叙事,从而证伪经济通胀软着陆的美股行情。

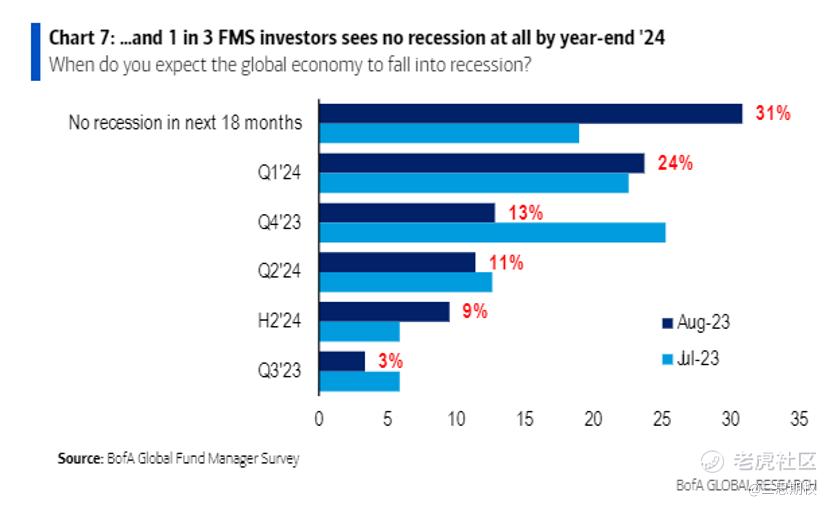

考虑到当前美国市场的主流叙事仍是未来18个月不会出现衰退(如下图),这种过于乐观的定价若被证伪,市场的波动或将加大。

图:美国投资者的乐观情绪大幅提升。但拥挤的市场共识,并不是个好消息。

美国衰退并非不可能

信贷收缩是美国经济的一个下行风险。在其他因素不变的情况下,与制造业正相关的资本支出在下滑;而反应消费者需求的零售库存在增加。

资本支出的下降,零售需求的下降,意味着制造业的订单会被削减以及库存堆积。见下图,目前美国零售业库存(蓝线)位于ISM制造业指数(白线)之上。

从历史上看,每当这种情况发生时,都是一次衰退事件,除非美联储愿意放松货币。

图:美国ISM零售库存指数(消费品库存增加)与制造业指数(制造业开始减速)对比

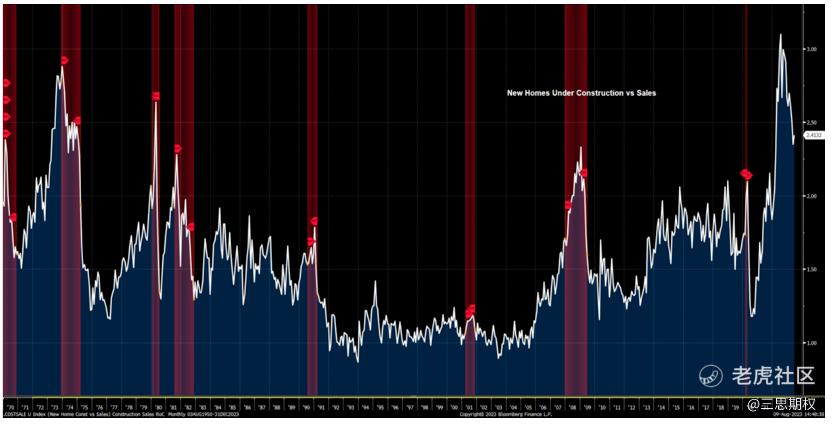

除了库存与信贷问题,美国目前还有建筑周期的问题。当然,目前的美国建筑周期问题并不是预测一种08年、09年那样的崩溃,而只是在新冠疫情期间,为了应对从城市到市郊的working from home-即在家远程办公的大迁徙,美国新建了大量的房屋。

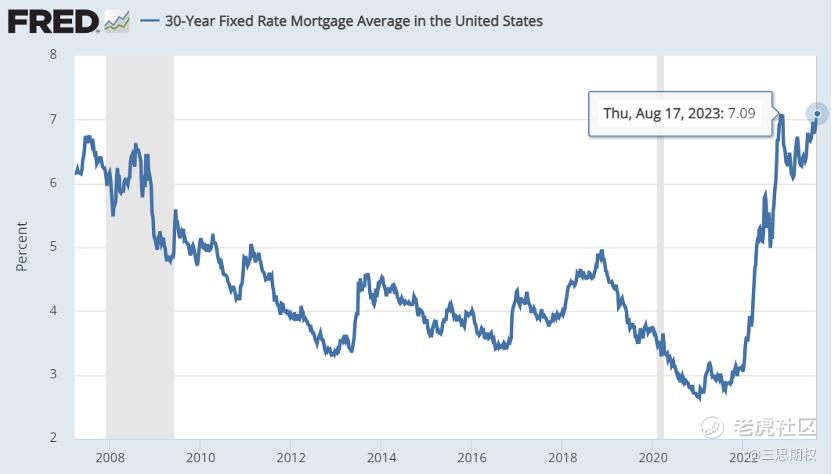

这些房屋仍在建设之中。它们尚未完全进入市场,然而美国地产的销售却已经开始动摇(美国30年房贷按揭利率基本都在7%以上,这个利率也没多少居民承担得起)。

因此,我们看到美国房屋销售数量与在建房屋之比开始大幅变动。从历史上看,当看到这种幅度的剧烈波动时,它通常与经济衰退有关。

图:美国在建新房屋指数与房屋销售的对比

图:美国30年房贷按揭平均利率

多户家庭房屋在美国地产商的在建开工量占比超40%。但这一分项的领先指标目前异常脆弱。

图:市场模型预计美国多户房屋营建活动或迅速放缓

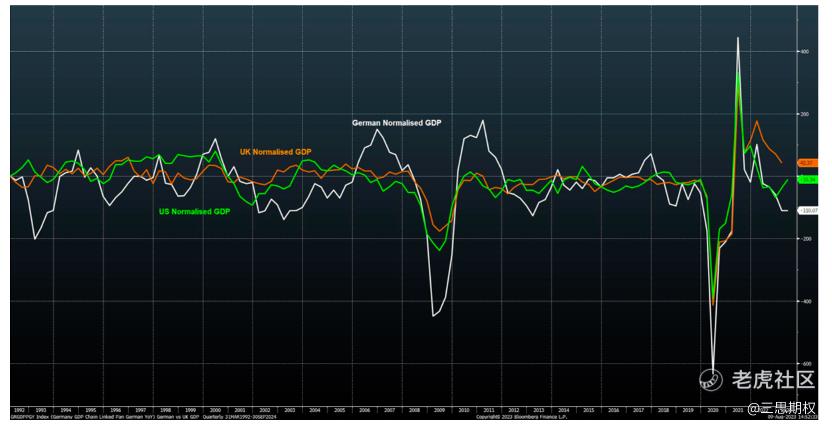

德国指标也暗示衰退

当像美国或英国这样的需求型经济体放缓时,德国这样的制造业经济体也会受到影响。

从这张图表你可以看到标准化的英国、美国和德国的GDP,可以看到制造业的德国经济要比英美波动更大。来自英美的外需放缓,德国经济也自然下行(下图白线)。

图:德国名义GDP波动更大

随着西方世界的消费减缓,德国企业开始出现大量库存。这里你可以看到制造业整体(下图白线)、汽车(下图红线)和化学品(下图黄线)。尤其是化学品,因为它们往往处于产业链中的上游,可被视作前瞻指标。

从下图可以看到,德国当前的库存数据离2008年的水平、疫情期间的水平,甚至离欧洲汇率机制(ERM)危机、90年代初的水平也不远了。

订单正在放缓,库存水平非常高,预期德国人会做什么呢?那就是开始削减工业生产。因此,虽然德国在2022年挺过了能源危机,但现在会开始看到工业生产的下降。

图:德国企业的库存指标,其中化学行业可作为经济周期的领先指标

同样,欧元区的信贷周期也已处于下滑期,贷款需求正急剧下降,再加上价格的继续下降,这会导致欧陆各国的GDP放缓。

“金发姑娘”的叙事证伪

但是继续看涨、信仰“金发姑娘”叙事的人会说,当前名义GDP很高,但通货膨胀正在下降,所以实际GDP只会加速。

确实,上个季度的美国CPI正在下降,而名义GDP仍处高位,因此实际GDP的似乎正在抬升。

图:近期的美国名义GDP、CPI、实际GDP的走势

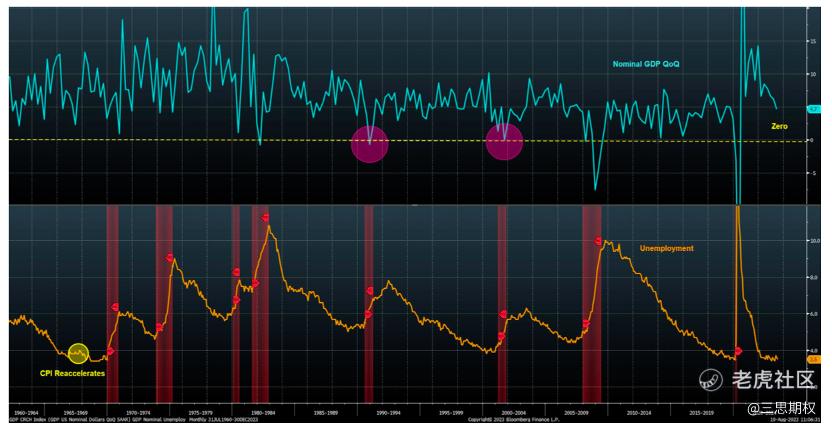

而为了延续这一趋势,需要给火热的美国经济来一剂退烧药,以抑制通胀。但是美国经济并没有出现温和衰退的迹象,整体的劳动力市场也仍然紧张。

对比历史,当前过热的美国经济并没有出现如90年代初和2000年互联网泡沫后的温和衰退(那两次的名义GDP都下降至0,且失业率>5%)。而美国现在的失业率只有3.5%,处于历史低位;名义GDP增速4.7%,也是处于高位。

图:美国当前的失业率处于历史低位(黄线),名义GDP增速处以相对高位(蓝线)

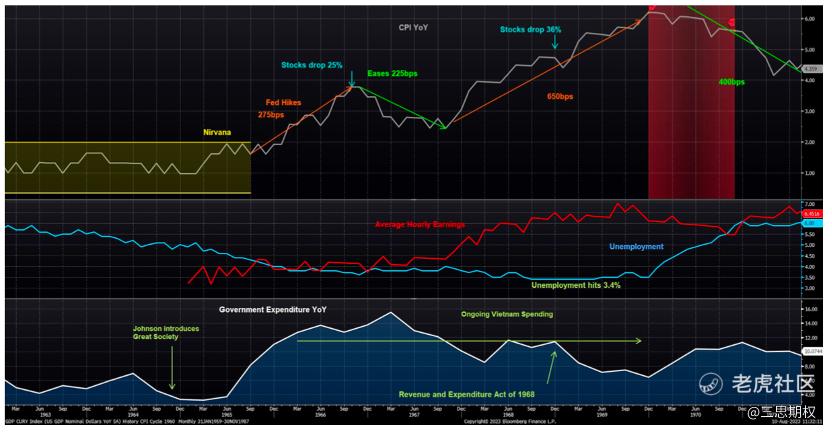

而20世纪60年代的类似剧本表明,期待GDP继续高位而紧张的劳动力市场不会重启通胀,或只是一厢情愿。

图: 1965年,“枪炮与黄油”式的财政支出使通货膨胀大幅上升。在1966年初,美联储开始大幅加息,直至信贷紧缩迫使它逆转加息政策,但只见劳动力市场在财政支出的助推下让通胀重启。

在通胀可能重启的同时,美国名义GDP还可能下降。

为什么当前的美国名义GDP这么高?其中一点原因是之前公开文章中提及的美国经济超级金融化。美股走势,领先私营总就业约六个月,领先资本开支约三个月(见下图)。

图:过度金融化的美国经济,今年在美股的大涨下出现了名义GDP的高增长。股票价格会影响CEO在劳动力和资本开支的决策。

美股12月以来的上涨,已经促进了资本开支的重新加速和劳动力市场的持续紧张。如果美股热度不减,工资带来的通胀压力在未来半年都很难喘息,使得美国的实际GDP增速很难持续。

图:美股走势领先工资增速9个月,前段时间的美股高位,暗示美国工资压力很难得到缓解。

美国通胀有回温风险

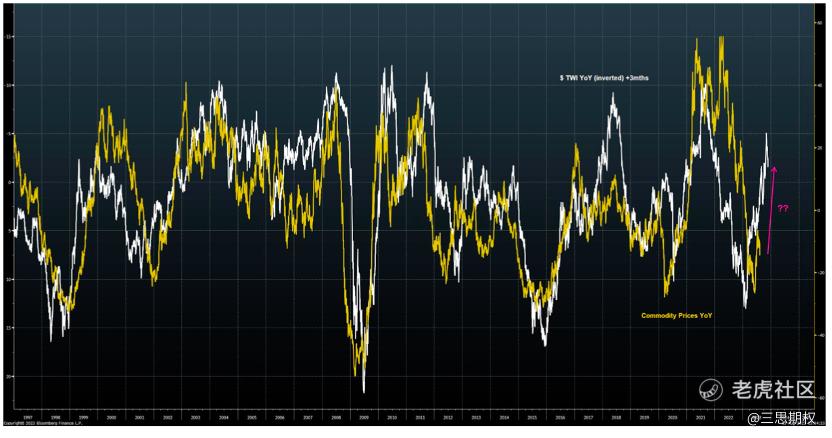

由于基数效应的消失,通胀数据看起来不错的时机或已经过去了。随着未来几个月同比下降的大宗商品价格的消失,预计美国PPI将会上升。但问题是,到底有多高?

其中一个因素取决于美元,因为美元通常领先大宗商品价格大3三个月。现在,按年计算,美元目前下跌了约15%,假设其他条件不变,那么最终需求PPI可能会回到6%左右。

图:随着未来几个月内大宗商品价格同比下降的影响消失,预计PPI将上升。

图:物价反弹的高度在很大程度上取决于美元的走势。以当前水平为基础,大宗商品或能同比上涨15%。这或使生产者物价指数(PPI)最终需求回升至约6%的同比增速。

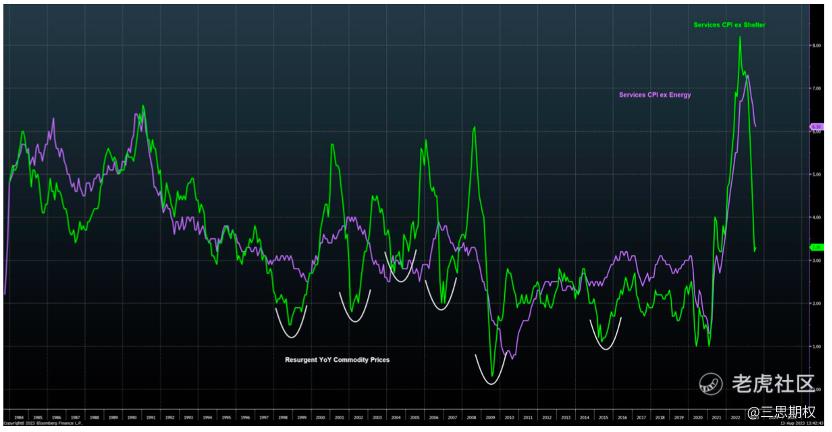

那么明年的情况会怎样呢?模型显示,虽然核心CPI的上行空间要小一些,但也将回升到4%左右。低失业率将支撑核心通胀。亚特兰大联储的工资通胀数据和鲍威尔不断谈论的核心服务业通胀部分,目前仍然非常稳固。

图:不含住房(紫线)和不含能源(绿线)的服务类物价指数

股市和债市:利率向北,股指向南

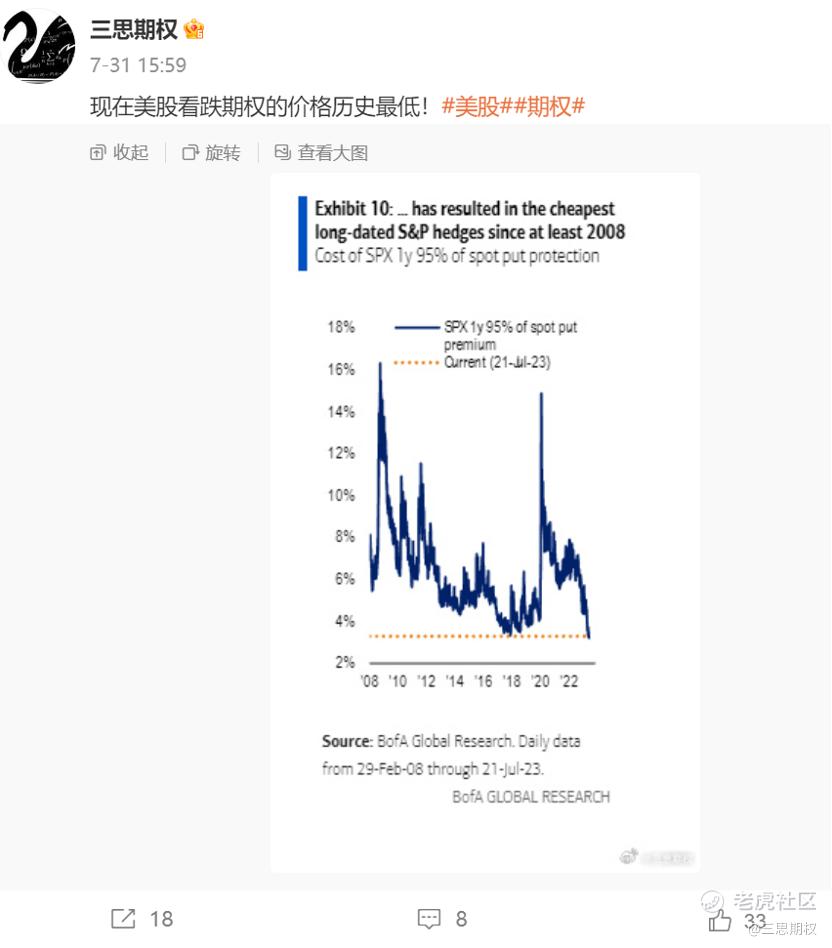

那么美股怎么办呢?7月文章说可以趁着股指期权便宜搞对冲,而8月就应该继续减仓了。

图:由于隐含波动率很低,美股标普500的看跌期权成本非常便宜。

如果通胀回温,美国现在的货币政策对于当前的名义GDP来说可能还不够紧(如下图)。但如果继续“紧缩”,对美股将形成压力。

而如果是衰退到来,那么更应该减仓美股,熬着没意义,因为60年代的经验表明暂时的衰退并不能长久的纾解劳动力市场,工资通胀将把短暂衰退后的通胀带回来。

图:美国货币政策仍有进一步紧缩空间

当前美股市场已过于扩张,与潜在的流动性相比显得非常昂贵。此外,对于美股市场而言,不少比率也达到了非常危险的程度。

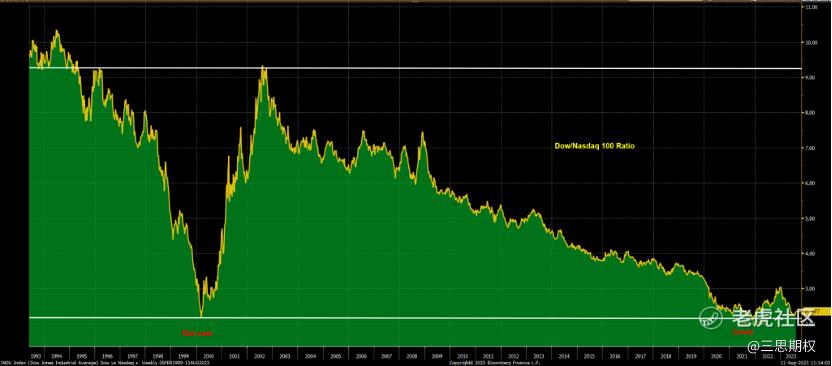

比如,科技/人工智能板块的纳斯达克100指数已经涨到了泡沫规模,纳指和道琼斯指数的比值回到了2000年科网泡沫和2020年疫情的水平。

图:道琼斯指数/纳斯达克100比率接近历史极值

类似的,纳指和罗素2000的比例也回到了2000年科网泡沫的高点。

图:纳斯达克100与罗素2000 比率接近2000年科网泡沫时期的水平

美股除了需要担心上面几个比值,还应该担心正在冲高的美债收益率。

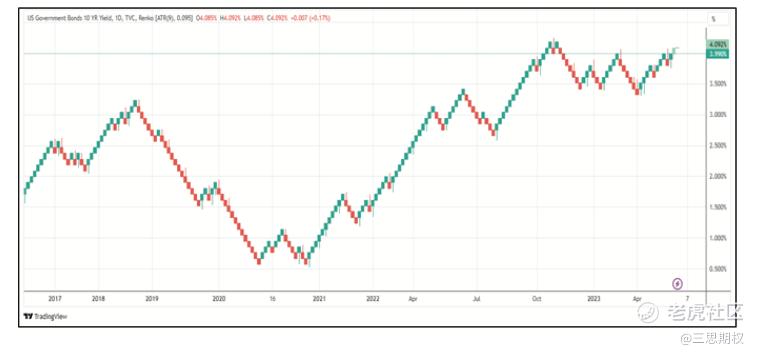

对于美国10年期国债收益率,目前有几个技术指标似乎都显示还将冲高上升:艾略特波浪分析标志着收益率将上升至5%;下面另一模型也暗示5%的收益率;而Renko(一种日本交易员开发的动能方法,有点像点和图,即x轴不是时间,而是价格区间)刚刚发出了由于长期收益率趋势上升的信号。

图:美国10年期国债收益率的艾略特波浪分析

图:美国10年期国债收益率的Renko走势图

总之,随着纳斯达克指数跌破今年的上行通道,继续7月以来的减持美股似乎是一个从理性和直觉上都能说的过去的选项。

图:纳斯达克100指数年初以来的走势

精彩评论

这篇文章不错,转发给大家看看