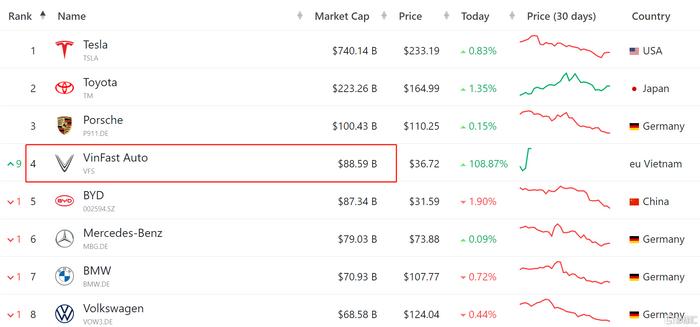

昨日暴涨108.87%的越南车企 $VinFast Auto(VFS)$ 今日盘前再度上涨,一度涨超17%至43.2美元,市值一度突破1000亿美元,成世界第三大车企。但市场普遍认为,VinFast股价出现大幅波动是因为投资者炒作,该公司基本上不可能兑现与其估值相匹配的业绩。

最新业绩显示,VinFast近两年亏损34.6亿美元,自由现金流也为负。今年上半年,VinFast仅仅卖出了11300辆汽车,同期的Rivian售出了20600辆车,理想汽车则卖出了14万辆汽车。公司的目标是2023全年能售出5万辆,包括在美国市场的份额。

对于一家品牌不够响亮、产品也并非极具特色的公司来说,VinFast的美国雄心堪称高远。该公司已启动在美销售攻势,在紧凑型SUV竞品云集的这个市场上推出了VF8。这款电动汽车尚未获得太高评价,4.6万美元的起售价仅略低于福特电马(Mustang Mach-E)。据路透(Reuters)的一则报道,截至7月底,VinFast在美国仅售出137辆VF8。

VinFast首席财务官David Mansfield未予证实这一数字,但表示,在因软件故障召回首批车辆后,该公司在美国市场采取了特别谨慎的态度。

尽管如此,VinFast在美国市场的远大志向还是支撑着它与SPAC合作伙伴经过谈判达成的估值。根据该公司的注册登记文件,双方用2023年营收目标18.75亿美元(这是该公司去年收入的三倍多),乘以加州初创公司Lucid Group (LCID)的估值倍数,再打一个适度折扣,最终得出230亿美元的估值。VinFast上个月在北卡罗来纳州的一家生产厂破土动工,彰显了其对美国市场的重视。

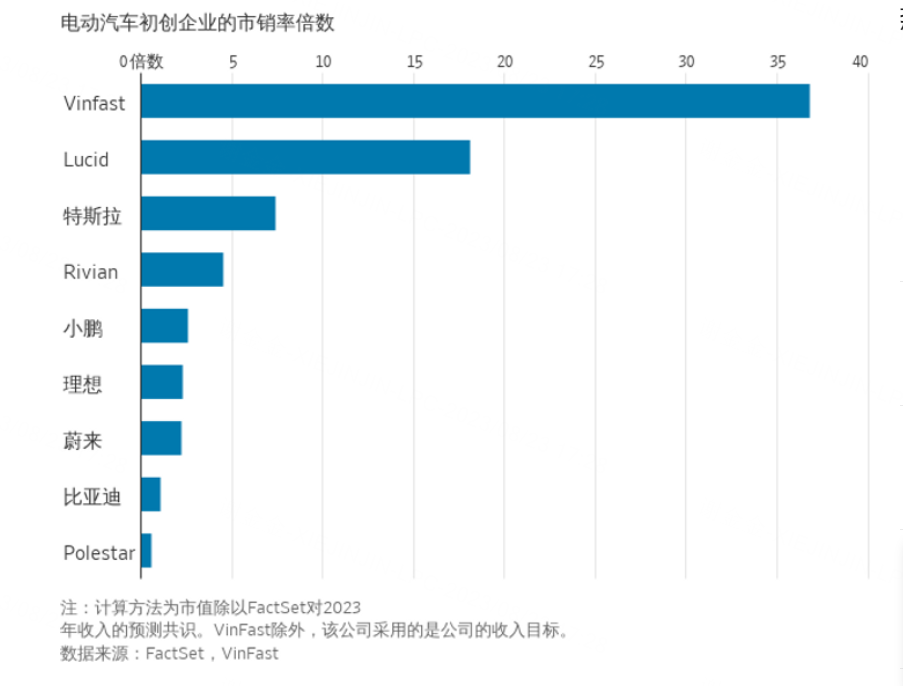

Lucid此前是大型电动汽车类股中估值最高的股票,基于2023年收入预期的市销率约为18倍,而美国行业领头羊特斯拉仅为七倍。现在,VinFast已夺走了这个仍然存疑的头衔:截至周三收盘,该公司市值相当于基于2023年收入目标的市销率为37倍左右。VinFast专注于让产品快速上市以及低成本制造,故此,该公司似乎与蔚来和理想汽车等中国企业更为相似,但VinFast并不以中国市场为目标。蔚来和理想汽车基于2023年收入预测的市销率约为两倍。

由于VinFast的创始人仍控制着该公司超过99%的股份,其自由流通股数量非常有限,因此该股很可能维持大幅波动走势。不过,即使股价一路回落到10美元,估值降至SPAC合并协议达成的230亿美元,该公司业绩也难以达到与其股票高估值相匹配的水平。

诸如现代汽车这样的公司花了几十年时间才赢得美国消费者的信任。即使转向发展电动汽车,VinFast也很难像其过高估值所暗示的那样,在一夜之间找到破解的良方。这只股票的未来之路将布满荆棘。

来源:华尔街日报

精彩评论

此前我研究过这公司,基本面还不错,主要是成长性不错

越南电动车企VinFast的天价估值合理吗?短线合理

只要现金流不出现问题,这公司就不会出现问题