8月18日晚,恒瑞医药发布2023年中报:公司上半年实现营业收入111.68亿元,同比增长9.19%;扣非归母净利润22.43亿元,同比增长11.68%。

对于交出的成绩单,多位卖方公司明确为不及市场预期。不及预期主要在于两个方面:一是收入增长略低于预期,二是控费低于预期传导利润端也低于预期。

不过,仍有资金在持续抄底恒瑞。

对于公募基金而言,恒瑞医药总有一种难以名状的魔力,比如从2022年底开始,易方达沪深300医药卫生开放式指数基金持续加仓,仅仅Q2就买入超过8个亿,持股比例达到1%。

不仅如此,恒瑞医药今日“低开高走”的盘面语言已然被解读出一个事实:有资金正在抄底。

投资者也许会发问:“情况会更坏吗?”

答案无法完全肯定,但至少属于恒瑞的至暗时刻已经过去,且正向趋势已经建立,相信这也是资金用脚投票的理由。

01 回到增长正轨,平复波动需拉长时间

恒瑞医药已经连续个季度实现同比正向增长,Q1、Q2营收分别为54.92亿、56.76亿,分别同比增长为0.25%、19.51%;扣非净利润端对应为12.2亿、10.23亿,同比增长3.4%、23.47%。

业绩影响市场情绪的核心在于第二季度单季的收入和控费,单季度56.76亿的营收和10.23亿的扣非净利润分别环比增长3.35%、-16.14%。

一方面,仿制药依旧成为恒瑞医药拖后腿的一环。上半年,仿制药收入基本持平,尽管手术麻醉、造影等诊疗复苏刚需产品及新获批仿制药品种增长明显,但集采仍然为板块增长带来压力。

第二&四批集采续约、第七批集采执行均在2022年10月落地,恒瑞医药第二批注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片续约丢标,导致上半年销售减少5.23亿元;第七批涉及的产品,上半年同比减少5.78亿元。

另一方面,上半年恒瑞医药有三款创新药上市,包括PD-L1阿得贝利单抗、DPP-4药物瑞格列汀、奥特康唑,新药学术推广带来销售费用的增加,使得销售费用从Q1 的16.7亿提升到Q2的20.09亿。(可以从成本构成分析,公司总成本的环比增加主要是销售费用,其他费用项相对持平)

上半年所反馈出的负向效应正在明牌。

由于第二到第五批的集采续约已经落地,第八批集采恒瑞医药仅有盐酸左布比卡因注射液一个产品中标(非大品种)。

尽管仿制药中短期利空消散,但说到底,恒瑞医药的创新药收入占比仍然不够,才会受到仿制药扰动。

2023年上半年,恒瑞医药的创新药销售收入达49.62亿元,占比营收44.43%;2022年公司创新药营收86.13亿元,占比营收40.48%。

理性讨论,恒瑞医药创新药占比至少提升至70%以上,高价值的业绩增长曲线才会重塑。

02 后劲十足的后期管线

目前,恒瑞医药已有13款自研创新药、2款合作引进创新药在国内获批上市,还有6款创新药处于NDA受理的阶段,分别为:SHR-1209(PCSK9单抗/6月21日受理)、SHR0302(JAK1抑制剂/6月17日受理)、SHR-1314(IL-17A单抗/4月18日受理)、SHR8028(环孢素/3月18日)、SHR8058(全氟己基辛烷/2月1日)及HRX0701(DPP4+二甲双胍/1月16日),涉及自身免疫、干眼病、糖尿病、心血管等治疗领域。

2024年下半年,预计恒瑞医药将有20款创新药产品在市销售。

另外,恒瑞医药的管线梯队建设亦非常丰富,目前已有6项临床推进至三期,17项临床推进至二期,18项临床推进至一期,保证了有源源不断的创新产品衔接。

新药物发现端层面,恒瑞医药2023H1创新药IND批件32个,平均5.7天获得一项创新药IND批件。

众多后期管线中,两款创新重磅药物能够改变恒瑞现有创新药业务格局。

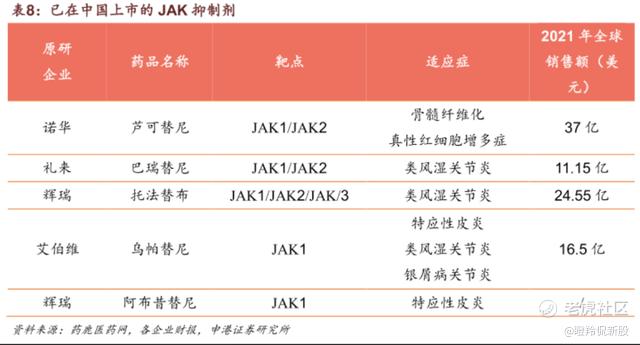

SHR-0302是一款JAK1抑制剂,JAK家族抑制剂天然具备爆款潜质,JAK抑制剂对如类风湿性关节炎、白癜风、特应性皮炎、银屑病、炎症性肠病、系统性红斑狼疮等自免疾病均有效。从全球来看,芦可替尼、乌帕替尼2个品种销售额均呈增长趋势,2022年销售额为39.7亿美元(Yoy +6.3%)、25.22亿美元(Yoy +53%).

目前,国内获批的JAK抑制剂均为一代产品,最大问题来自于安全性(FDA也给了乌帕替尼、巴瑞替尼、托法替布黑框警告)。恒瑞医药的SHR-0302对JAK1的抑制性与JAK2相比有着超过15倍的高选择性,与泛JAK抑制剂相比有望提供更好的安全性和有效性。

SHR-0302的首发适应症是特应性皮炎(AD)。在特应性皮炎疾病领域,最受关注的重磅药目前是赛诺菲的IL-4Rα达必妥,2022年在中国的销售额超过20亿人民币;相比于达必妥,SHR-0302作为口服药物,有望提升患者的依从性。

SHR-A1811是一款靶向HER2的抗体偶联药物,又被市场视为重磅炸弹DS-8201的me-better潜在产品。

乳腺癌治疗产品市场潜力大到难以想象,2023年上半年DS-8201全球销售11.69亿美元,全年有望超过25亿美元;反观国内,单单如复宏汉霖的曲妥珠单抗生物类似药汉曲优2022年大卖17亿,2023年一季度销售5.39亿(同比增长66.7%)。

恒瑞医药的SHR-A1811通过设计优化将间质性肺炎副作用发生率降低,使得SHR-A1811患者平均用药时间窗口拉长、保留了日后提线治疗的可能性,同时其在HER2低表达乳腺癌和NSCLC展现了相当潜力。

03 一哥的新尝试

从恒瑞医药这半年频繁的动作,投资者能够从“医药一哥”的行为中感受到积极的各种尝试,无论是新技术平台研发产出,又或是出海。

上半年,恒瑞医药先后将EZH2抑制剂SHR2554、TSLP单抗SHR-1905先后License out给美国Treeline和One Bio公司。

如此密集License out,是自2020年底以来从未实现过的,也直接展现了恒瑞研发力的提升,体内的资产逐渐引起海外公司的兴趣。

恒瑞的进取出海战略,也充分体现在公司积极申报海外临床的方面。目前,公司已开展近20项创新药国际临床试验,如氟唑帕利胶囊联合醋酸阿比特龙治疗前列腺癌的国际多中心三期研究已经启动。另外,今年7月底恒瑞医药的“双艾”组合BLA正式获FDA受理,拟用于不可切除或转移性肝细胞癌患者的一线治疗。(分析详见《医药一哥出海,曙光乍现?》)

一直以来,市场对于恒瑞医药的新分子平台实力有诸多好奇。随着一个个临床分子浮出水面,投资者有部分释疑。

例如在蛋白降解技术领域,恒瑞医药临床阶段分子分别有HRS-1358、HRS-5041,对应靶向ER、AR,分别探索乳腺癌和前脸腺癌领域。

例如在小核酸药物领域,恒瑞的HRS-5635目标适应症是乙肝。临床前研究显示HRS-5635不仅对所有HBV基因型显示优异的抗病毒活性,且在体内可以发挥高效、持久的抗病毒作用。

再如核药领域,恒瑞医药至少有三款管线处于临床阶段,分别为镓[68Ga]伊索曲肽注射液、镥[177Lu]氧奥曲肽注射液和HRS-4357,俨然为国内第一梯队选手。

这些尝试或许未来可能被证伪,但较低的试错成本或许可以让恒瑞医药“小刀锯大树”。

结语:几乎大量的场外基金都在等待观望今年三季度药企业绩盲盒开启,那如果没有爆雷呢?那可能又是另外一幅景象。

之所以资金愿意持续青睐恒瑞医药,因为它是国内药企中,最稳定的中流砥柱。 $恒瑞医药(600276)$ $百济神州(688235)$ $礼来(LLY)$

精彩评论