昨天理想汽车公布了半年报,整体上符合市场预期,没有惊喜也没有惊吓。

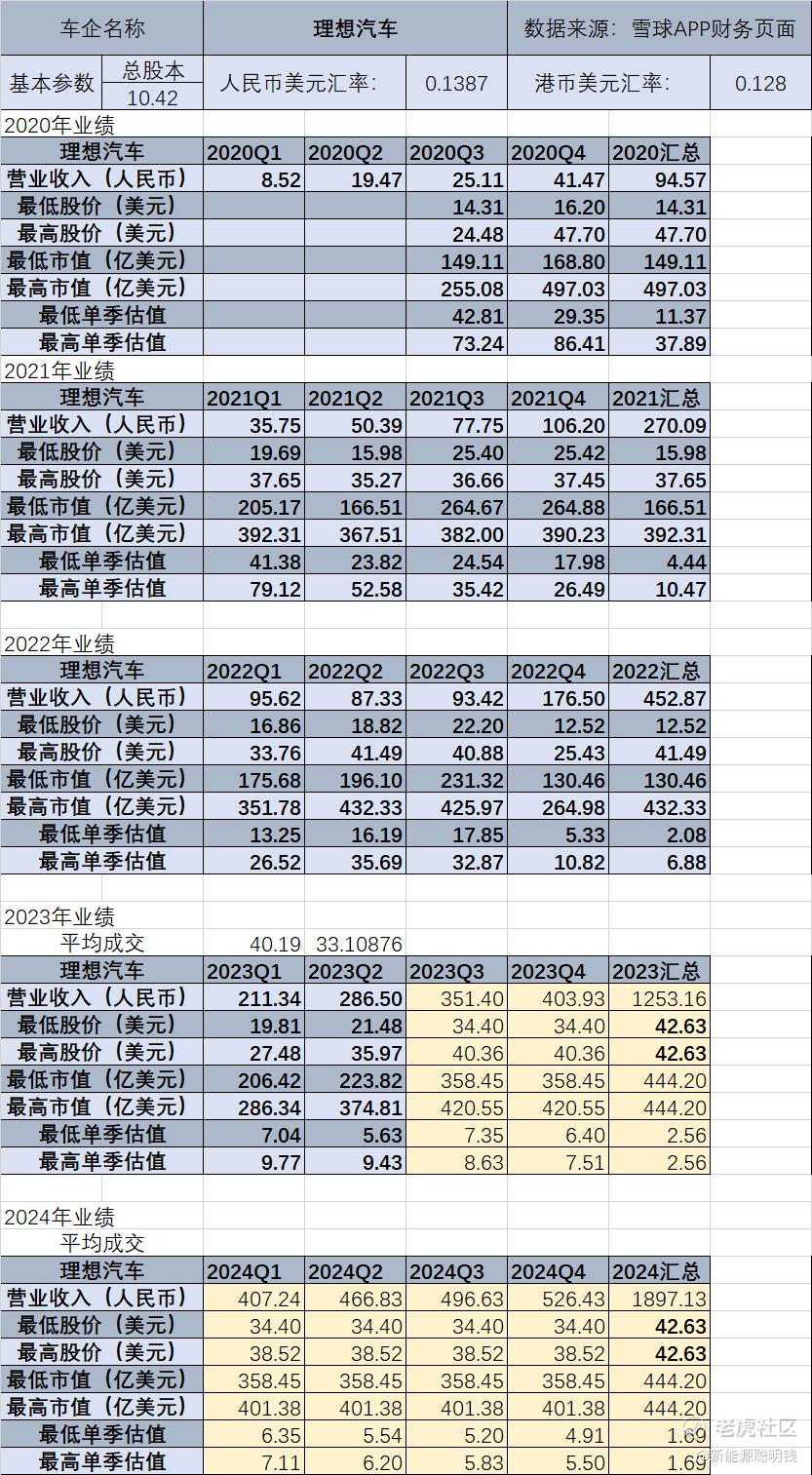

营收286.5亿元,交付86533辆新车,双双同比增长超过200%,超过此前第一季度给出的展望。如果算上个季度,理想上半年的营收规模已经来到了463亿元,李想的千亿汽车帝国梦,已经实现了小一半。

当然,特别重要的一点是,理想作为新势力,在Q1取得利润之后,Q2继续取得了盈利——Q2经营利润和净利润分别为16.3亿元和23.1亿元;毛利率达21.8%。

有了稳定的利润,对于理想汽车而言,既是好事也是坏事。

好的地方在于,它证明了新势力的造车模式是可以赚钱的,并且可以稳定的赚钱,同时也保证了理想这个品牌日后的延续性,以及给了理想汽车的潜在消费群体更多的信心——一旦一家创业公司成功盈利了,且在未来的几年内都能够能够稳定盈利,那么就意味着它具备了自我造血的能力。

不好的地方在于,作为一个具备造血能力,且业务模式基本上就是卖车的公司,理想汽车的估值方式就比较固定了——它没有蔚来的换电体系,没有小鹏的自动驾驶技术输出,它所拥有的制造爆款的能力目前归功于创始人本人的经验和阅历,很难成为一个体系化的东西,因此理想汽车给市场的想象空间极其有限。

——想象空间有限的背后,是意味着它的逻辑已经不再是人们是否接受“汽车=第二个家庭空间”的概念及其拓展了(因为友商也可以跟随copy),而是它到底还能卖出多少车,以及它每个季度卖车的数量,能不能一直在增长?

如果不能,那么市场就会对其价值进行重估。

后续的财报会议上,理想汽车也公布了对第三季度营收的预期:

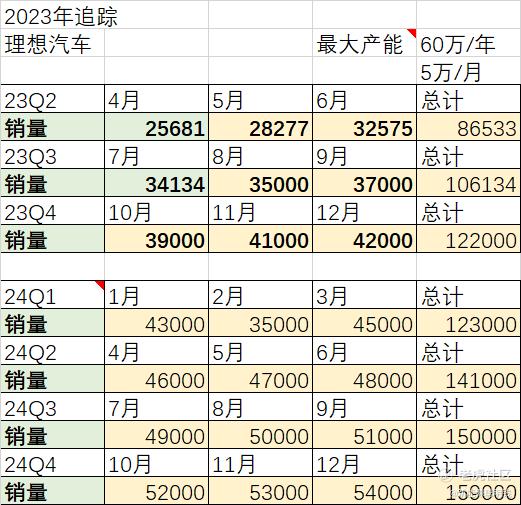

①车辆交付100,000-103,000辆,同比22年Q3增约277%-288%;

②总收入在¥323.3亿-¥333亿,同比22年Q3增约246%-257%

车辆交付跟之前预测的一样,看来理想目前确实受限于产能而影响了交付的继续增长。

基于理想目前的交付状况,我们对其模型进行了调整:

根据会议交流,可以确认理想汽车后续产能可以扩充到60万/年(5万/月),再加上北京新工厂具备10万/年的产能,因此2024年的交付增长到4-5万/月不是问题。

——从当前估值来看,昨天夜里股价大幅度调整我们认为是正常的,因为理想汽车的2023年估值目前来看要比蔚来和零跑贵一些,如果扩展到2024年它的估值比零跑贵,比蔚来小鹏要便宜一些。

但蔚来和小鹏目前处于依靠新品销量爆发,从而“困境反转”的逻辑中,因此其估值的高低,取决于其业绩能不能在2024年追赶上理想,目前来看2023年交付月2万都不成问题,而2024年能不能在这基础上去交付更多的车是需要我们关注的。

精彩评论