周四早盘, $Overstock.com(OSTK)$ 在Q2财报的超预期收入和EPS后上涨。

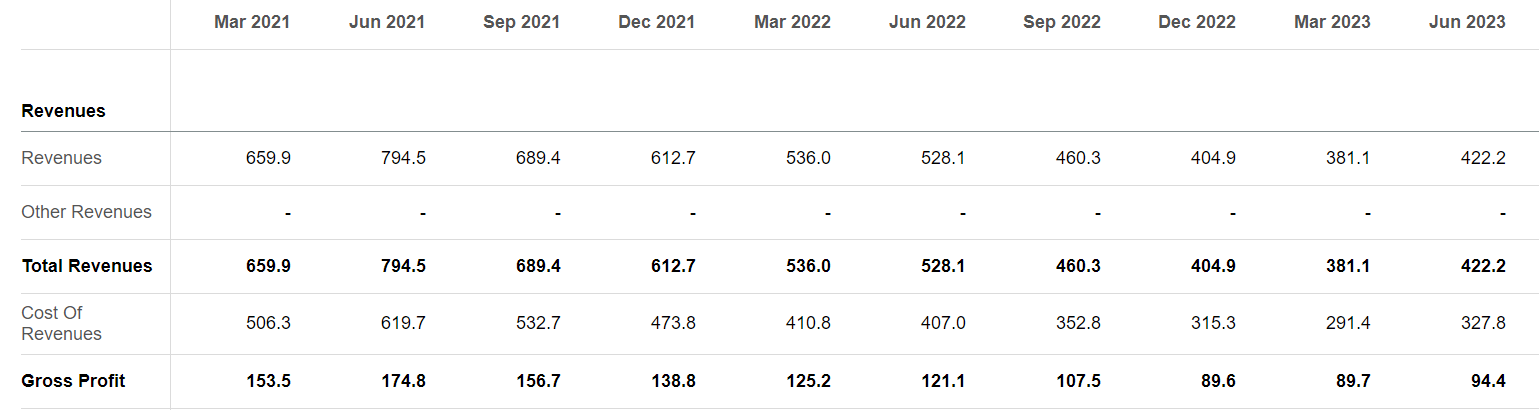

收入同比下降20.1%,为4.222亿美元,高于市场预期;EPS为-0.02美元,高于市场预期的-0.09美元。

活跃用户达460万,同比下降29%;

过去十二个月每个活跃用户的净收入为361美元,同比下降1%;

交付订单为180万,同比下降16%;

平均订单价值为234美元,同比下降5%;

每个活跃用户的订单数为1.56个,同比下降5%;

使用移动设备下单的毛收入占比51%。

值得注意的是,Overstock.com是收购 $3B家居(BBBY)$ 品牌标志着公司新的阶段。Bed Bath & Beyond业务在加拿大的成功启动和早期表现令人鼓舞,不过该收购不包括3B家居的门店。

2023Q1,OSTK的收入同比大幅下降了29%,其中很大一部分是由宏观经济放缓而不是非家居类别退出所推动的。从OSTK的过去表现来看,除了2020年的外,OSTK将在2023年的其余时间内可能继续下降趋势,并在2024年第一或第二季度达到20Q1的收入水平.

随着销售额受到压力,OSTK仍然看到利润率收缩。

管理层表示,近期目标将是在2023财年重回盈利(调整后的EBITDA为正),如果销售按当前速度继续下降,则EBITDA利润率可能会继续收缩,并在下一个季度或接下来的季度中处于负数,可能导致整个2023财年前景不佳。

由于毛利率保持稳定在20%左右,如果销售按当前速度继续下降,则OSTK可能需要显着削减运营费用以保持正面EBITDA。由于技术和G&A费用已经分别占收入的约8%和5%,因此销售和营销方面可能存在削减成本措施的空间,而截至Q1时销售和营销占收入约12%。在2019年,当OSTK的调整后EBITDA为负2%时,销售和营销占收入的比例为约9.8%,而技术和G&A都占收入的正9%。尽管如此,在进行着持续营销活动的情况下,OSTK今天不太可能做出重大削减。

精彩评论

$Overstock.com(OSTK)$走势还不错,可以买

Overstock 是否能够再次实现增长需要更深入的分析和评估。

这K线图走势还不错,是我喜欢的款

如此的年份能有如此的数据已经很不错了

基本面不错的企业我很看好

这个时候搞收购还是不 错的