*本文为港股投研所原创,转载请注明出处。

之前在盘点物业股的文章中(物业股大盘点,重点关注这几只),华润万象生活以行业第七营收,取得行业第一利润和市值,在企业质量PK环节里,华润万象生活也拔得头筹,股东背景、盈利能力、商住综合体的品牌影响力及领先的商业模式等等,均表现非常突出。

今日进一步展开盘点优质物企代表——华润万象生活。一句话总结为:除了贵点,其他都挺好的。

股东背景

先说股东背景,由于大多数物业股都很依赖母公司项目,并和母公司存在较多的关联交易。所以母公司的企业性质(国还是民)、财务状况、品牌影响力、项目扩张实力、土储等等均对物业公司有非常大的影响。可以说,当前环境下,母公司背景和实力状况,是物业股的最主要影响因素之一。

说到华润万象生活股东背景,“华润”二字,已说明一切。华润集团是国资委最牛的重点骨干单位之一,是国内卓越央企代表。华润集团拥有包含华润万象生活在内的12家上市公司,业务范围涵盖大消费、大健康、能源服务、科技与金融、城市建设与运营五大领域。

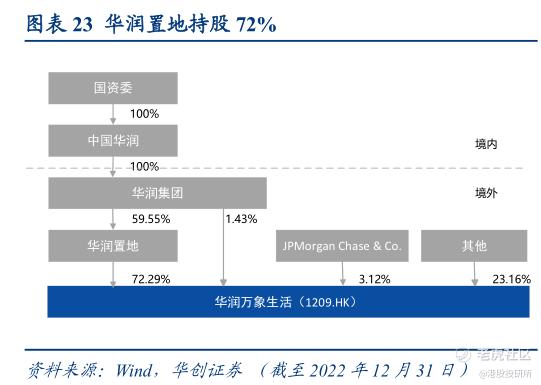

截至2022年末,华润万象生活股东结构图图下:

可以看出,华润万象生活实控人为国资委,华润集团通过华润置地持股72.29%,并自己直接持股1.43%,华润置地为华润万象生活直接持股母公司,持股高度集中。值得一提的是,华润置地是华润集团旗下战略业务单元,地位非常突出。而华润万象生活前身为华润置地负责物业管理及商业管理的部门,也是华润集团旗下唯一的物业管理及商业运营服务平台。

再看直接持股母公司华润置地的质地,当前限制物业股估值一大障碍就是与母公司的关联交易、母公司的财务表现,母公司的项目实力和土储。华润置地为国内最大、实力最雄厚的地产公司之一,在AH两市市值仅次于新鸿基地产,排名第二,A股最大地产公司万科A仅有其市值一半多一点。华润置地同时也是最大的国有地产上市公司,也是近三年资本市场表现最好、近二十年涨幅最大的地产公司(二十年涨幅超过50倍)。

财务方面,华润置地在“三道红线”等指标的管控上都非常严格,“三道红线”指标始终处于绿档,其中,净负债率维持在40%以内,剔除预收款的资产负债率在60%以内,现金短债比在1倍以上。无论是杠杆率,还是债务结构都处于合理水平,杠杆使用的空间仍然充裕,在行业面临信用缺失,企业杠杆空间普遍受限的情况下,华润置地甚至可以适度提高杠杆使用,在行业寒冬期实现快速扩张。

在土地储备方面,2022年华润置地增持了71宗优质土地储备,新增土地总计容建筑面积达1,095万平方米。截至2022年底,华润置地总土地储备面积为6,478万平方米。其中,投资物业土储面积为987万平方米,包括商业土储面积673万平方米,占比68.2%,重点布局北京、上海、深圳、广州、杭州、南京、成都等30个核心城市。进一步筑高竞争壁垒,行业地位难以撼动。并且,在行业大多数企业负债累累,入不敷出阶段,华润置地实现高质量扩充之余,2022年派息率近40%,股息率超过4%,尽显卓越。

综上小结:华润集团是国内卓越央企代表,世界500强企业,在众多业态领域保持行业内全球领先。华润万象生活直接持股母公司——华润置地是华润集团重要子公司、战略业务单元,也是国内最优秀国资委地产企业代表,最大国有地产上市公司,近些年财务、业绩、土储项目扩张等表现非常亮眼,也是资本市场表现最好、最稳的地产公司之一。

华润万象生活背靠华润集团,是华润集团旗下唯一物管和商业运营服务平台,也是存量地产时代的未来和希望。可以说,华润万象生活在华润系地位很高,整个华润系的物管业务和商业运营服务均可能是华润万象生活未来的增长点。不论从直接持股的母公司,还是实控人华润集团/国资委来看,华润万象生活股东背景堪称天花板级别!

财务表现

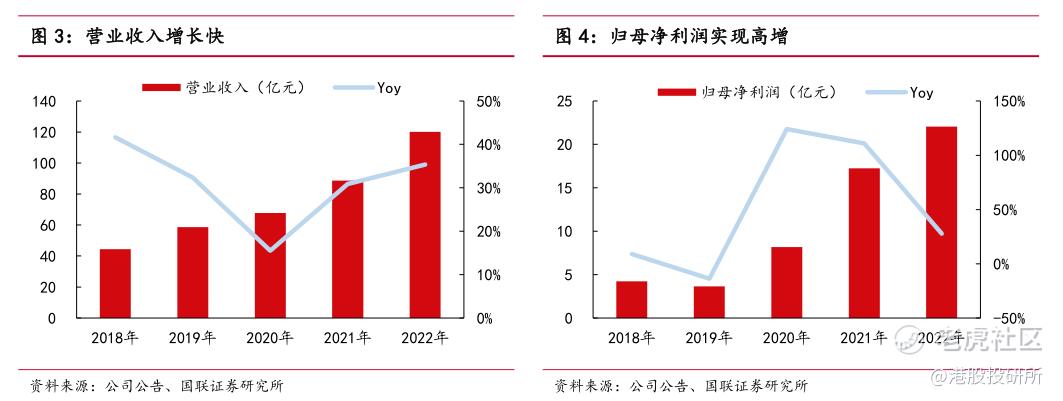

再说财务表现,2022年,在受疫情影响及行业承压明显情况下,华润万象生活取得营收120.16亿元,逆市同比增长35.4%;核心净利润达22.25亿元,同比增长30.7%。

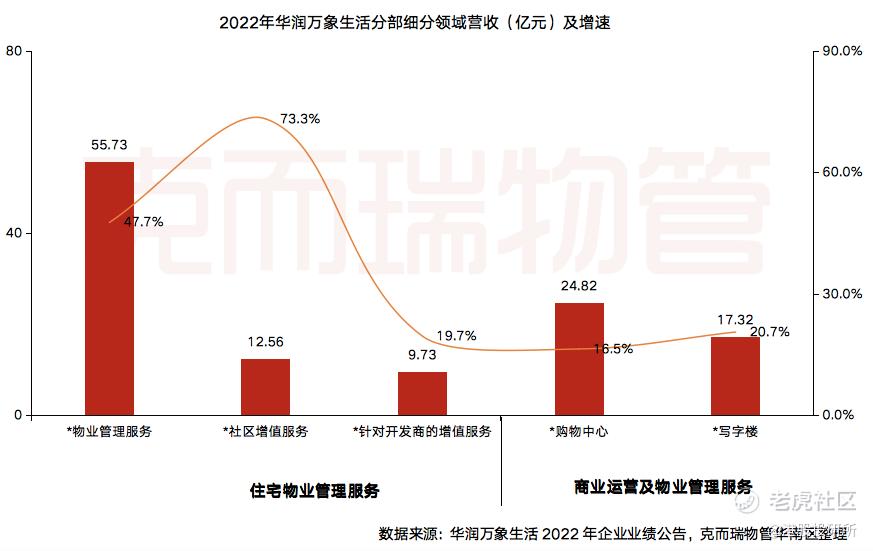

分部来看,住宅物业管理服务实现营业收入78.02亿元,整体营收占比约65%,同比增长46.9%。商业运营及物业管理服务实现营业收入42.14亿元,同比增长18.2%。住宅物业管理服务增长速度超过商业运营及物业管理服务,主要原因是收并购及第三方外拓带来显著的增量。

进一步细分住宅物业和商业物业,住宅物业收入主要由物业管理贡献,2022年住宅物业管理营收达55.73亿元,同比增长47.7%;社区增值服务为12.56亿元,同比增长高达73.3%;针对开发商增值服务占比最低,为9.73亿元,同比增长19.7%。商业物业主要由购物中心和写字楼组成,购物中心营收为24.82亿元,同比增长16.5%,写字楼营收为17.32亿元,同比增长20.7%。

五大细分业务均实现高增长,高毛利率的社区增值服务营收占比较低,但同比增速最高,同时针对开发商的增值服务占比进一步收缩,住宅业务结构非常健康,不仅高毛利率的社区增值占比低、高增速,同时开发商增值服务占比进一步收缩,对开发业务依赖度进一步减少。利润贡献最大的商业物业板块,购物中心和写字楼稳扎稳打,均实现双位数同比增长,这一部分其实受疫情影响更为明显,仍实现双位数增长殊为不易,2023年疫情影响消失叠加经济服务,这一板块有望进一步增长。

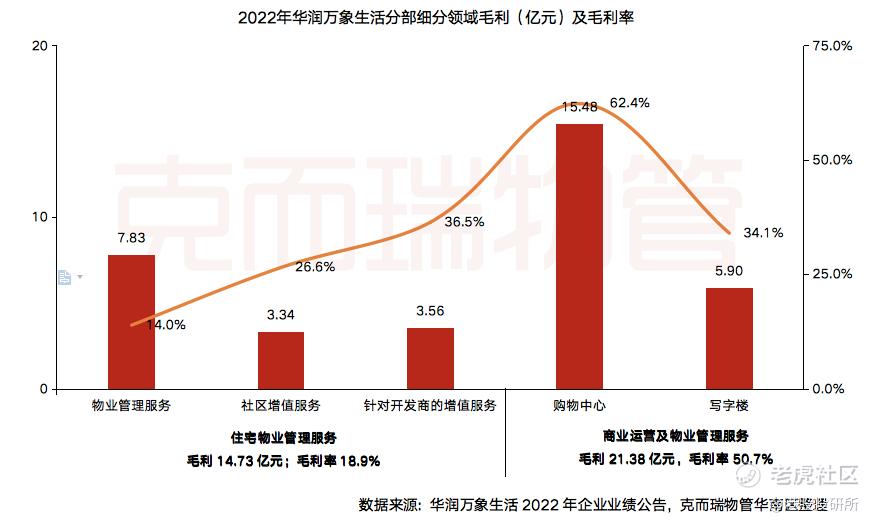

毛利贡献方面,可以看到购物中心以15.48亿元毛利、62.4%的毛利率,遥遥领先其他分部板块。从这方面讲,华润万象生活的业务核心是购物中心!其次才是住宅物业管理和写字楼物业管理。

从资产负债表来看,截至2022年末,华润万象生活最主要资产为现金,达到约125.9亿元,占比高达48.7%,此外还有高达近26亿元的定期存款,两者综合达到近152亿元,占比达到约59%!

投资物业占比只有13%,商誉在2022年大幅度增长,主要为第三方外拓业务激增所致。应收款为15.6亿元,占比只有6%,应收/营收也仅有13%。且大部分是第三方一年期以内的应收款,关联方仅仅有7.1亿元,大部分也在一年期以内。

再看负债方面,短期借债为0!大部分是应付账款、其他应付款里大部分是合同负债,即预收款,并非真正的负债。真正算有息负债的只有融资租赁项,占资产比例仅有约8.9%。

综上小结,华润万象生活为典型的现金牛轻资产公司,账上现金占总资产比高达59%,为主要资产项,而短期借款为0,有息负债率非常低,物业厂房设备占比为个位数,应收账款占营收比例非常低,且大部分是第三方一年期内的应收款项。可以说,华润万象生活账上资产“穷”得只剩下钱了。

业绩方面,所有业务板块均实现大幅或稳健双位数增长,哪怕受疫情影响严重的核心业务购物中心及写字楼均逆市实现稳健增长,高毛利的社区增值服务占比低,增长基础好,增速快,未来有更多发力点。

商业壁垒

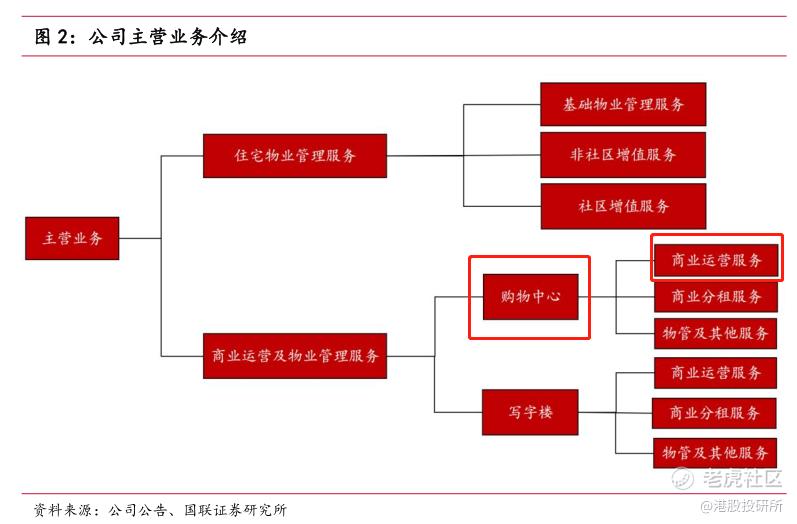

华润万象生活主营业务分为两大业务板块:住宅物业管理服务板块、商业运营及物业管理服务板块。其中,住宅物业管理服务包括基础物业管理服务、非社区增值服务及社区增值服务。商业运营及物业管理服务管理的商业物业包括购物中心及写字楼物业,提供的服务包括商业运营服务、商业分租服务、物业管理及其他服务。

前文提到,华润万象生活分部业务中,购物中心业务以20.7%的营收比例,贡献42.9%的毛利比例,为最大毛利业务。其毛利率也是最高的62.4%,远高于写字楼的34.1%和住宅物管的18.9%。该部分业务在过去一直占公司主导地位,近两年由于住宅物管加大收并购、快速扩张,导致住宅业务毛利占比大幅度增长,但购物中心仍为最大利润来源板块。

住宅物业同质性很高,比较难拉大估值差异。华润万象生活区别于其他物业股的核心点正在于其一直以来独一无二的商业物业竞争力,或者说商业+住宅双轮驱动的超级品牌力。一个企业的商业模式,是定性分析的核心要素。华润万象生活手握“万象城”、“万象天地”、“万象汇”三大购物中心系列,分别占据重奢、轻奢和中端购物中心,以国内顶级重奢商城(万象城)带动中高端购物中心(万象天地、万象汇)商业模式,同时在三大购物中心赛道

、全国主要核心城市均取得领先优势,形成难以撼动的品牌影响力。可以说,华润万象生活商业的核心,在于“万象”。而行业第一的重奢+轻奢购物中心布局,再叠加优质的写字楼和全国主要一二线城市的住宅物业,这种品牌影响力和商业模式,同样属于行业天花板级别,甚至放眼过去看不到具有威胁的竞争对手。

截至2022年末,华润万象生活在管86个购物中心,平均规模在10.7万平,分布于48个核心城市。其中,在管重奢购物中心11座,为行业数量第一,重奢在管面积约250万平,占总购物中心在管面积27.2%,租金收入占公司在管项目租金收入的37%。重奢购物中心不仅总数量第一,且在各自城市的销售额也多数保持领先,其购物中心店均价和最高店均价都在行业领先,可见华润万象生活重奢购物中心招商能力和引流能力强劲。(数量最多+销售额最高+总体店均价最高+最高店均价最高)

在重奢购物中心打造当地超级品牌力之后,迅速布局高端轻奢购物中心和中端购物中心,形成区域性质的三大系列强大品牌影响力。截至2022年末,华润万象生活在管高端轻奢购物中心27座,在管中端购物中心数量最多为49家,均位于一二线城市核心区域。

重奢购物中心商业壁垒较高,首先是母公司背景资源要雄厚,因为都是核心地段大面积拿地、高端设计和开发,同时要有强大的奢侈品招商引力,这都要求有雄厚的财力和资源背景支持,同时自身要有顶级的商业运营能力,这样才能吸引全球顶级品牌的入驻。要同时具备重资产投入+稀缺地段+一流的品牌招商力+一流的商业运营能力,成功打造区域重奢品牌后,其地位和稀缺性更难以撼动,会形成长期品牌和高购买力流量集中地。

估值探讨

上一篇盘点物业股的文章中(物业股大盘点,重点关注这几只),详细对比了港股上市的物业股估值。

可以看出,华润万象生活估值明显高于其他企业,原因就在于本文提出的几点:天花板级别的股东背景+独一无二的购物中心品牌力和布局+住宅物业多元化增长潜力。

股东背景不赘述,谈一谈三大业务板块的增长潜力,毕竟未来预期才是高估值的源动力。购物中心方面,据了解,当前华润万象生活储备的重奢项目有8个,未来每年预计新开1~3个,仍主要在核心一二线城市。此外,华润万象生活开辟轻资产扩张路线,2022年度共计新签13个轻资产商业项目,根据华润万象生活的十四五规划,到2025年在营项目达到150座,外拓项目将达到50座。而且,华润万象生活旗下购物中心出租率在行业内持续领先,重奢购物中心拥有超长周期的成长路径,叠加一流的招商能力,带动轻奢购物中心及中端购物中心的成长。即未来华润万象生活购物中心仍将较长周期迎来量价齐升,稳健增长+高确定性。

住宅物业方面,华润万象生活发挥品牌及账上丰富现金优势,大力发展第三方外拓,同时母公司土储丰富,项目优渥,即母公司强大资源+第三方外拓的内生外延双向成长,此外,目前占比低且高毛利率的社区增值服务业务,增长空间较大,目前正加速成长。而在经济复苏大背景下,写字楼物业出租率也将得到一定保障,这部分业务的确定性也相对较高,华润万象生活背靠华润集团,拥有丰富的办公楼、政府单位、甚至园区、厂房、城市空间等合作项目机会。

综上,华润万象生活三大业务板块未来持续中高速增长确定性较高,大股东背景雄厚且母公司财务健康、土储丰富、项目优秀等,公司账上资产大部分是现金且有息负债率非常低,全方位保障未来增长预期,高确定性增长且安全性较高,加上本身物业股永续和丰富现金流的生意属性。造就华润万象生活的较高估值现状。

好公司不是特比好的价格,就有多看看公司潜在的风险,华润万象生活也不完全是铁板一块,毫无缺点漏洞。其实就拿当前住宅物业的体量占比加大来说,就可能会削弱其整体估值。因为住在物业同质性较高,当优秀的购物中心占比变低,平庸的住宅物业占比增高时,市场还会不会持续给高估值,值得怀疑。此外,加大收并购,带来的商誉资产激增,以及整体体量快速放大后,高基数下未来整体增长速度可能会逐步平庸,这一点也可能会逐步削弱高估值潜力。

总结

商业物业+住宅物业是非常大的赛道,同时行业集中度非常低。优质行业龙头可以说仍大有可为,华润万象生活拥有天花板级别的股东背景,能提供强大的项目资源和持续的增长动力。

同时,公司在购物中心领域形成重奢、轻奢+中端的全系列品牌布局,均取得行业领先,拥有强大的品牌力及招商、运营能力,竞争壁垒高,此外还加大力度发展轻资产购物中心路线,持续扩大品牌影响力和市场份额。

住宅物业内生外延+社区增值服务加速成长,同时写字楼及园区、城市空间等多赛道充满预期,形成多元化成长路径。三大业务方向均分别有多个方式的增长潜力,且确定性较高。可以说,华润万象生活不愧为行业内估值最高龙头企业,但从投资角度,也要考虑性价比,一句话总结的话,华润万象生活什么都好,就是估值稍微高了点。

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

精彩评论