美联储确定7月加息25个基点后,昨晚美股开盘高开低走,唯独半导体板块尤为亮点。一家半导体设备巨头盘中一度涨超10%,触及新高。 $拉姆研究(LRCX)$ $应用材料(AMAT)$ $科磊(KLAC)$

这便是全球第一大刻蚀设备提供商:泛林集团(Lam Research)

泛林集团成立于1980年,总部位于加利福尼亚州弗里蒙特。公司设计、制造、营销、翻新和服务用于制造集成电路的半导体加工设备。公司提供用于沉积钨金属化应用的保形薄膜的ALTUS系统,用于铜互连过渡的SABRE电化学沉积产品,提供铜大马士革制造,用于薄膜处理的SOLA紫外热处理产品,以及VECTOR等离子体增强CVD ALD产品。该公司将其产品和服务销往美国,中国,欧洲,日本,韩国,东南亚,台湾和国际的半导体行业。

根据泛林集团公布的四季度财报,季度营收为32亿美元,略高于预期中点。主要是客户支持业务集团(CSBG)收入超预期。成熟工艺节点需求依旧强劲,Lam的工艺设备和备件业务收入持续贡献。

毛利率达45.7%,高于预期,运营效率提高所致,包括产品组合优化、成本控制等。此外,优化的客户和产品组合也对毛利率提升有帮助。

营业利润率为27.3%,高于预期, 主要是由于毛利率的提升,而研发和销售开支控制得当。反映了Lam整体的运营杠杆效应。

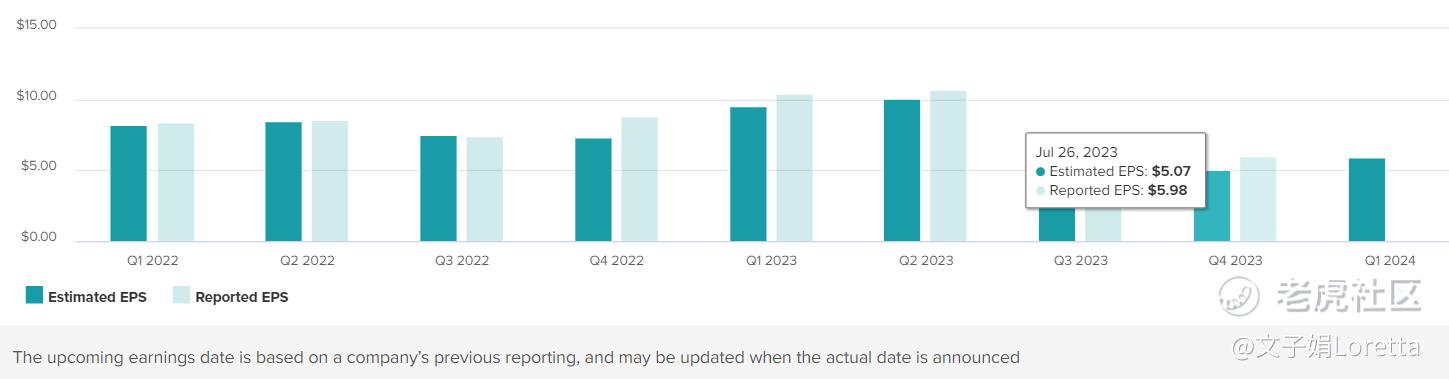

每股收益为5.98美元,高于预期的5.07美元。 这不仅受毛利率提升的影响,还因为本季的税率较低,为7.5%,也起到积极作用。现金储备为56亿美元,基本持平。主要是营运现金流的持续贡献所致。

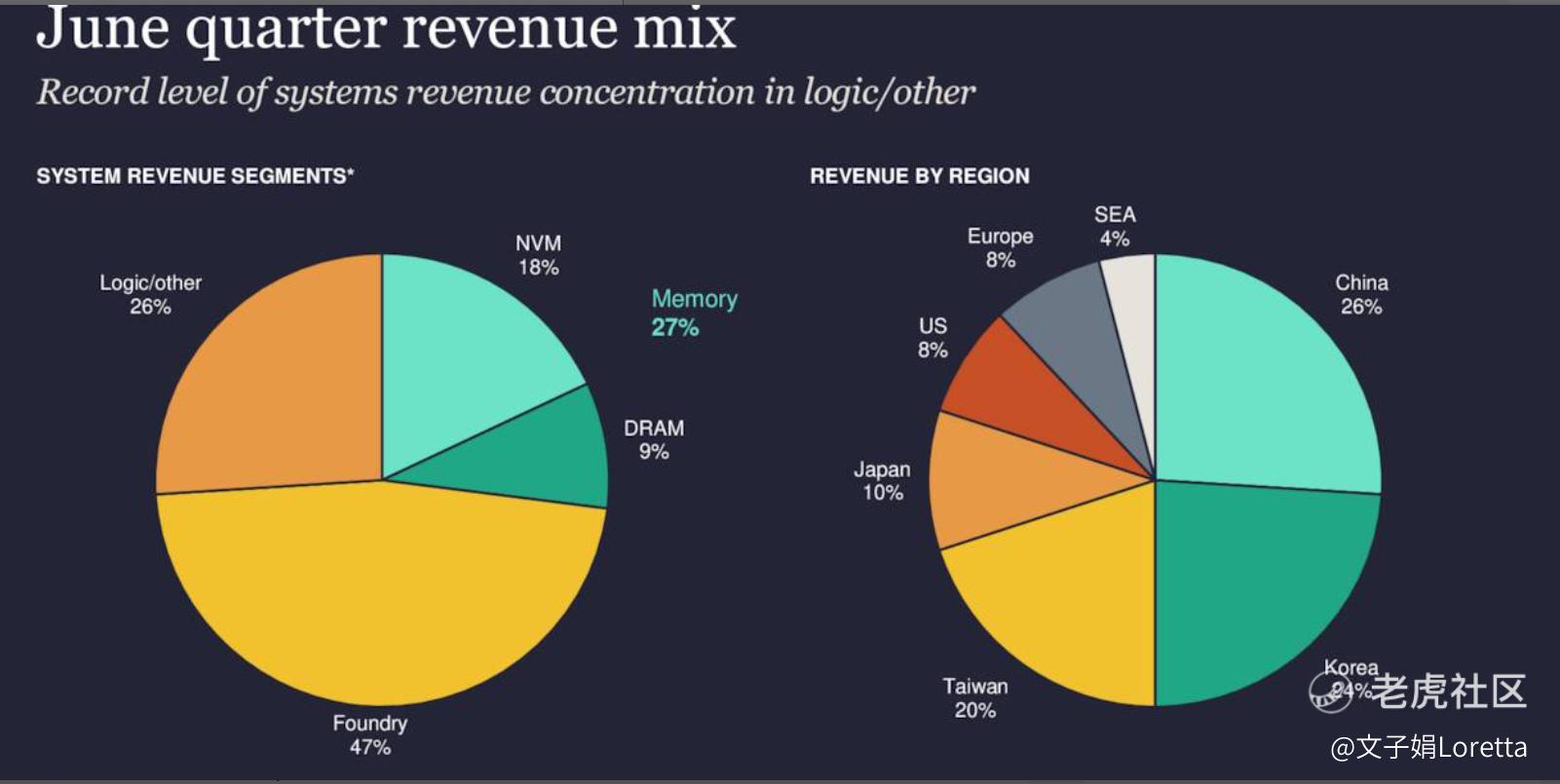

中国区域营收占比:26%,其中国内客户为主,高于上季度的22%。这反映了Lam仍受益于中国国内客户对成熟工艺节点的投资需求。先进封装业务快速增长,已在多个关键环节取得100%市场占有率。Lam 预计 1.8B 美元的递延收入中的很大一部分(其中大部分来自中国)将在下半年转化为营收。

晶圆设备整体市场情况:

财报电话会议中提到,虽然 2023 年对 WFE(全球晶圆厂设备)来说是下滑的一年,但半导体行业的长期增长动力强劲。2023 年 WFE 支出目前预计约为 750 亿美元,略高于之前的预期。这一增长主要来自中国国内支出和对高带宽内存(HBM)的需求。存储器WFE仍大幅下降,同比下降约40%。其中NAND闪存需求特别疲软,同比下降约75%。

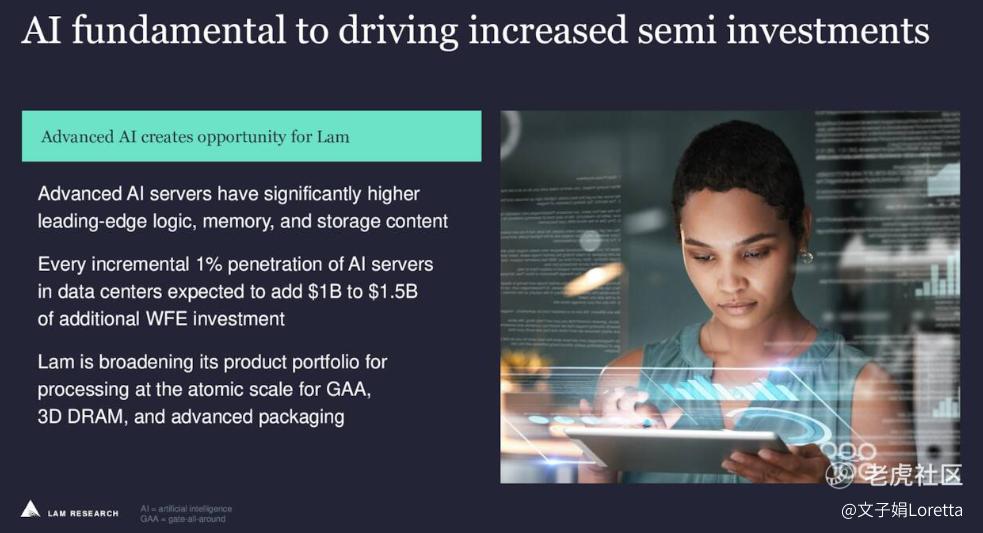

生成式人工智能等新兴增长动力仅处于采用的初始阶段,对于未来几年推动存储器和代工逻辑工厂投资增加至关重要。人工智能服务器和数据中心的渗透率每增加 1%,预计将带动 WFE 额外投资 10 亿至 15 亿美元。这为 Lam 创造了巨大的机会,因为需要更大的蚀刻和沉积强度来实现更高的性能和更具可扩展性的设备架构。

LRCX看好先进封装的高速增长机会,预计5年内其可触达市场(SAM)将翻一倍。LRCX在TSV湿刻蚀和HBM堆叠的铜电镀等关键领域占有超过50%的市场份额。

Lam最新的战略, 三个关键的日益复杂的领域来产生竞争优势

1. 第一个是技术复杂性,这与实现所有市场细分领域向3D器件和封装体系结构的转变有关。

2. 第二个是支持和人力资源复杂性,这源自地域市场的扩张,以及区域化趋势的推进。

3. 第三个是可持续发展的复杂性,因为随着半导体产业产值增长到1万亿美元,Lam需要负责任地管理半导体行业的碳足迹。

下一季度财务业绩指引:

精彩评论

$拉姆研究(LRCX)$ $应用材料(AMAT)$ $科磊(KLAC)$你更喜欢哪一个?

现在的$拉姆研究(LRCX)$已经走出了右侧交易的趋势

营业利润率为27.3%,高于预期,这一句话就把我打动了

不仅仅基本面不错,而且还懂得营销,我看好,准备买

买股票就应该要买这样的赚钱公司,关键是还有成长性

看好人工智能赛道,应该会有反复的操作机会