昨夜,特斯拉在发布财报之后,股价暴跌9.74%,这会是新一**跌启动的标志吗?

复盘来看,特斯拉此前的暴涨始于销量回升带来的估值暴涨,如年初低点时,特斯拉的市盈率一度低至30PE下方:

而截至昨日,特斯拉的市盈率仍高达74倍。

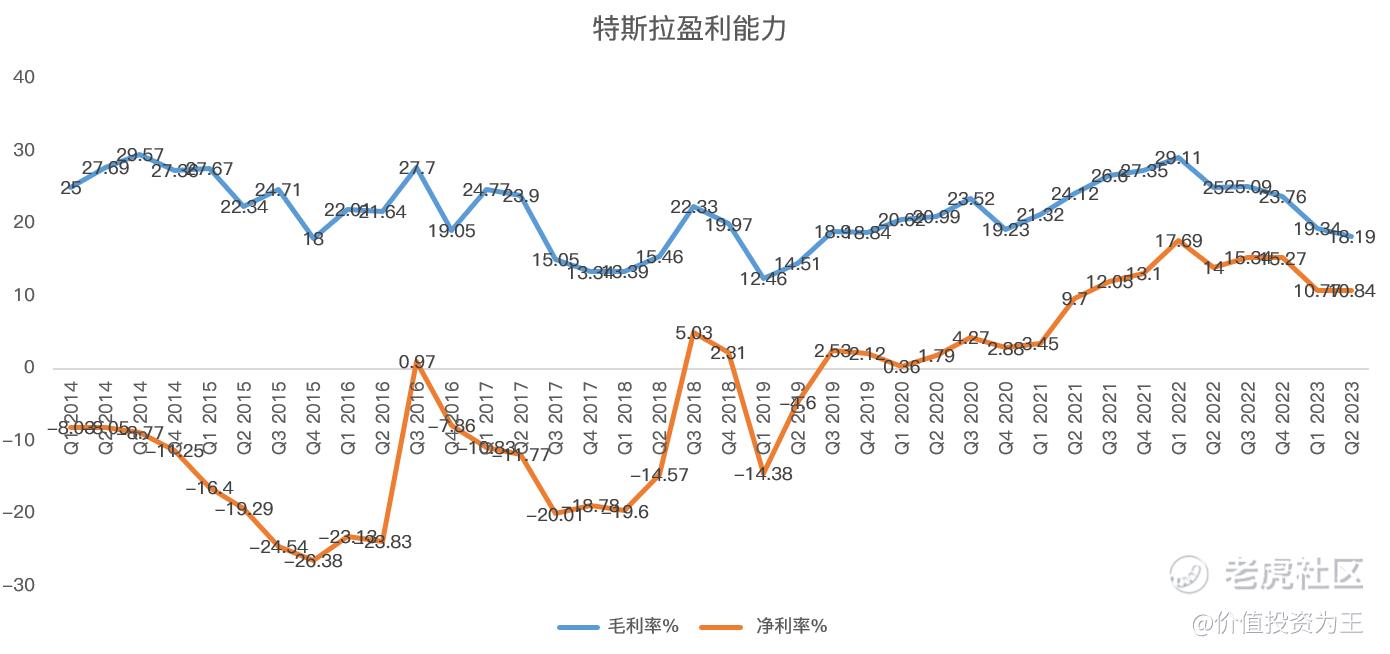

销量方面,上半年交付量同比增长57%,降价促销的策略发挥了作用,但带来的坏处就是二季度毛利率继续下滑,只有18.19%。

根据马斯克的说法,特斯拉更关注销量,而非利润率。

虽然Q2的毛利率环比下滑,但得益于优秀的成本控制,特斯拉的净利率二季度环比持平:

总体来说,业绩没那么糟,之所以股价反应强烈,关键还是在于业绩增速跟不上估值的提升。

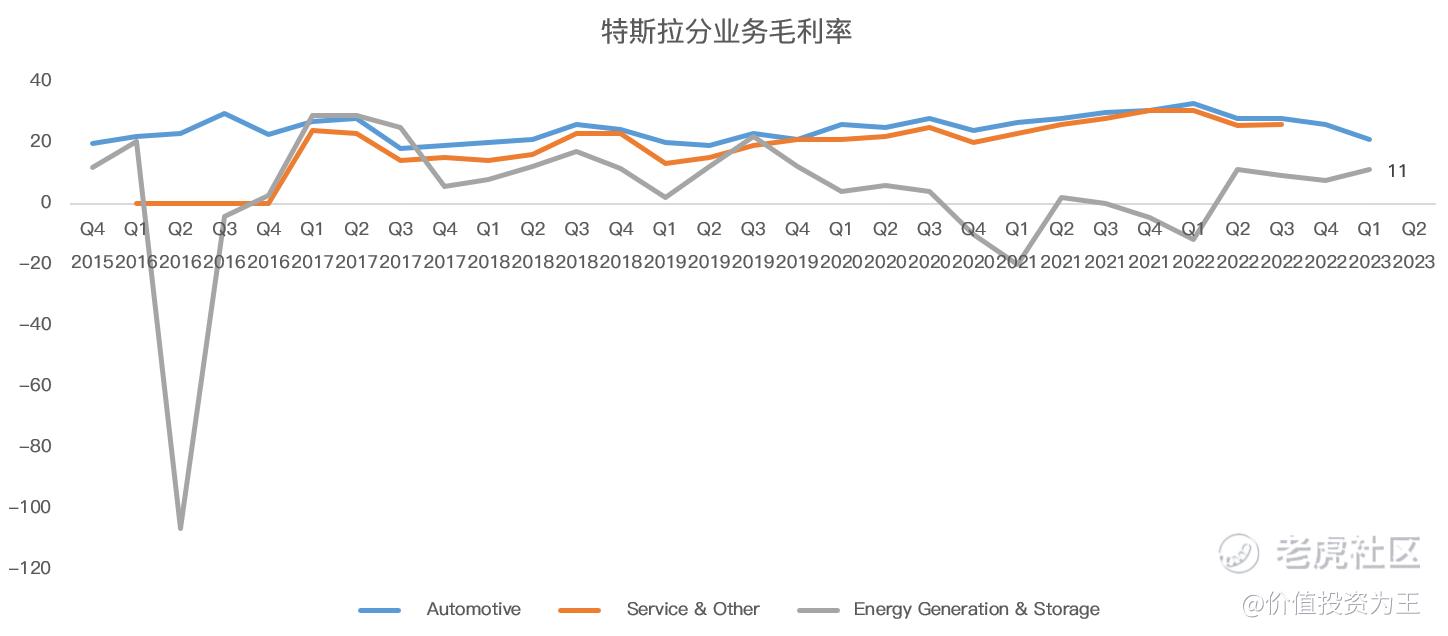

从特斯拉的业务来看,主业汽车,副业是光伏和存储,机器人业务处于早期阶段,离贡献营收还有很长的路要走。

而从盈利前景来看,光伏和存储业务虽然营收增长迅猛,但毛利率奇低,考虑到中国在光伏产业链上的优势,以及光伏的商业模式远不如智能汽车优秀,因此,该业务预计难以拉动特斯拉:

因此,特斯拉的命门仍在汽车上,考虑到当下的市场竞争依然激烈,不排除特斯拉仍会降价促销。考虑到产能及全球汽车市场属于存量竞争,因此,特斯拉未来的成长速度无法匹配当下的估值。

目前,分析师对特斯拉2023年的营收增速预测为22.89%,预估净利润为115亿美元,同比下滑9%,主要是价格战下特斯拉盈利能力较2022年明显下滑。

此种情况下,要么价格战缓和,要么特斯拉销量增速远超市场预期,不然,当下的估值拿什么来支撑?

所以,当现实与理想之间产生明显的反差时,新一轮下跌或在路上!

精彩评论

特斯拉需要采取相应的措施,否则可能会面临新一轮下跌 $特斯拉(TSLA)$

特斯拉目前面临着激烈的市场竞争和产能问题,降价促销可能是一种应对措施。 $特斯拉(TSLA)$