1.2023上半年表现回顾

1.1 主要大类资产收益

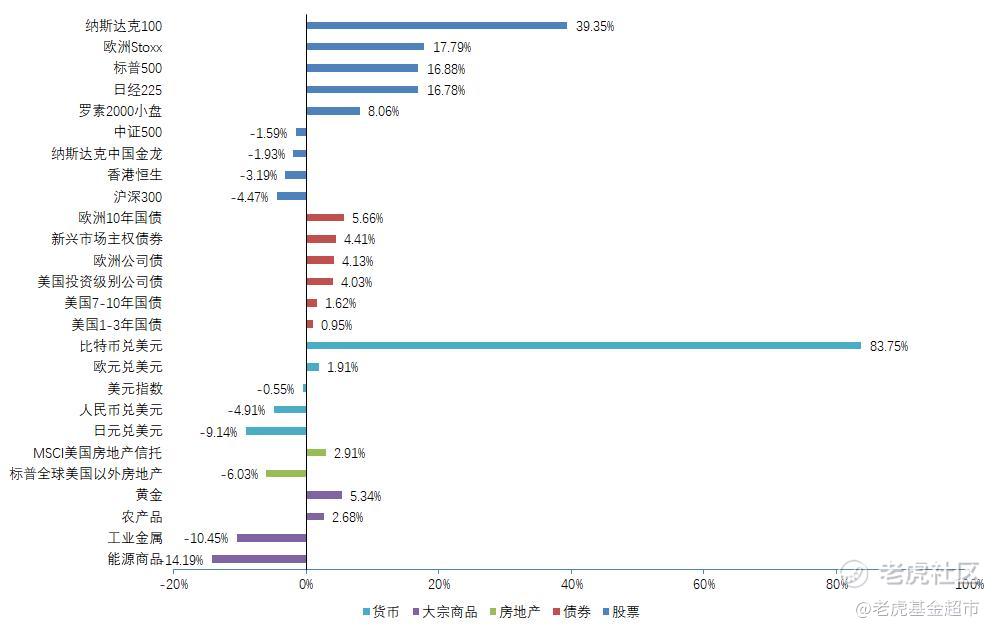

2023年上半年,全球各地央行加息普遍依旧强硬,通胀问题相对有所缓解。以美国为首的美国、欧洲等发达国家的经济韧性强于预期,直接刺激美股、欧股一路高歌猛进。相比之下,大中华地区由于经济复苏进程受阻,其股票表现则相对低迷。

股票资产:美国、欧洲、日本为代表的发达国家股票涨势凶猛,大中华地区的股票则表现疲软

债券资产:全球主要地区债券资产基本都有一定涨幅,其中欧洲国债和信用债的涨幅较为明显

货币资产:比特币一枝独秀,半年狂砍80%的收益;全球其他大多数货币资产则均有下跌,其中日元贬值明显

大宗商品:黄金和农产品涨幅收正,能源、工业金属在内的生产要素跌幅明显

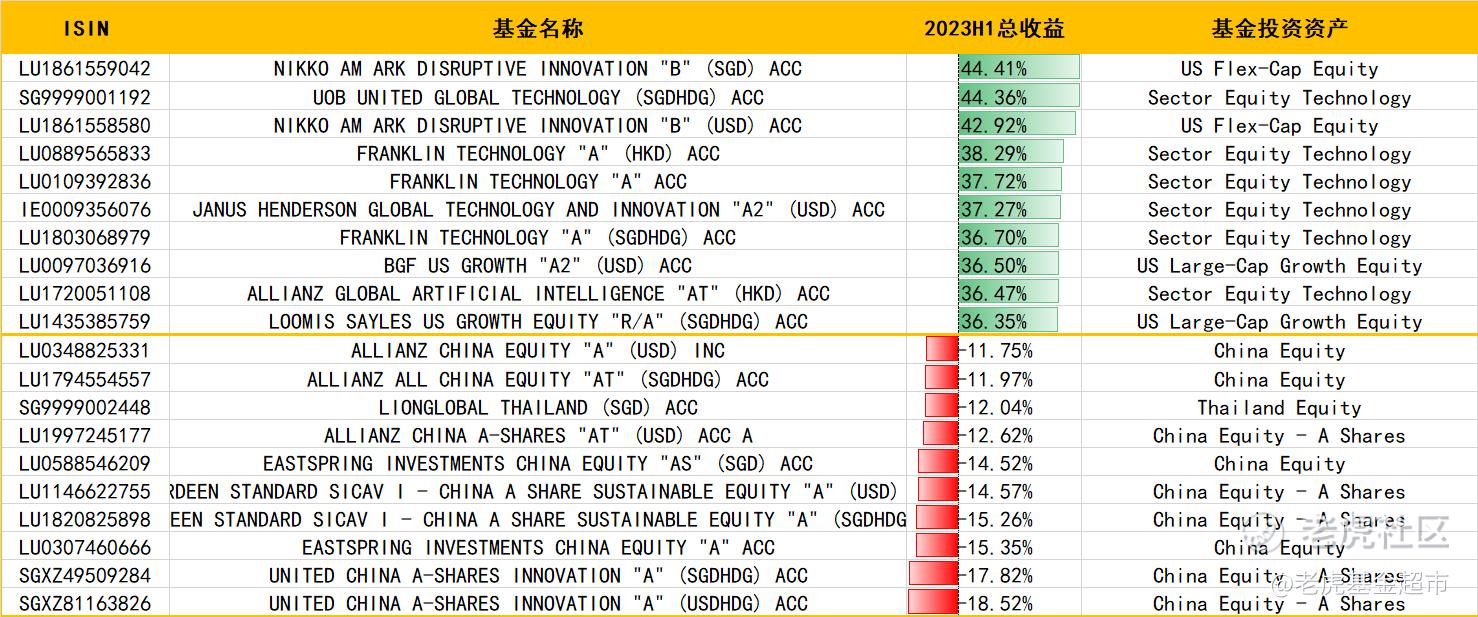

1.2 上半年基金超市涨跌榜

涨幅Top10:2023上半年涨幅靠前的基金,基本均为AI主题概念基金、美国大盘成长基金,以及科技创新基金

跌幅Top10:2023上半年跌幅较大的基金,基本均为大中华地区相关的主题基金

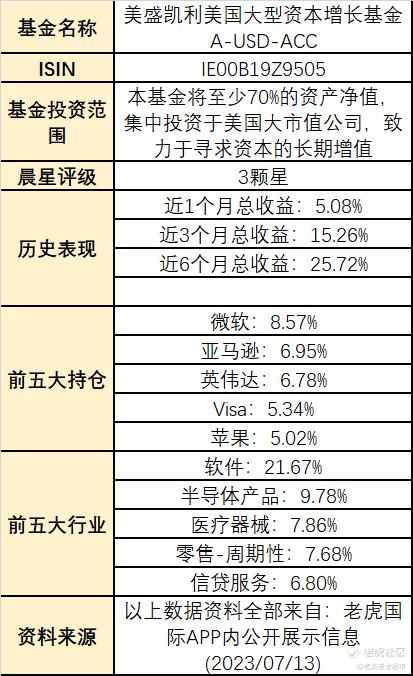

1.3 往期部分推荐基金表现

2. 话题一:盈利主导后市,AI科技股或持续爆发

心选解读:

目前,不论美联储今年会加息一次还是两次,本轮加息周期大抵已接近尾声;

这就意味着,利率对美股的影响将变得不那么重要,而不同行业板块之间盈利的增长与下滑,将是美股接下来的核心变量;

AI通用大模型强大的处理和生成语言的能力,以及其在各种场景和应用中的广泛适用性,切实抬高了市场对与之相关的大型科技股的盈利预期;

不仅支撑着美国大型科技股在今年上半年的疯狂上涨,而且在下半年盈利主导期间具有显著优势,随着科技股对AI研究的投入增加,或将更受资本的追捧与青睐。对此,我们继续谨慎看好AI人工智能与美国大型科技股板块。

相关基金

3. 话题二:美国战略方向,小盘制造业机会已现

心选解读:

制造业回流与供应链重构(Reshoring and Friendshoring),是美国近年来一直在推行的战略方向,旨在重新整合全球供应链,并将一部分生产活动转移回国内或其盟友;

新冠疫情之后,这个过程出现了明显的加速,美国制造业非农就业人数,在去年下半年开始全面超过疫情前的水平,美国制造业工人时薪,也从2020年1月时的31.23美金/小时,上涨到了2023年6月时的36.31美金/小时;

美国中小制造业公司因此受益,小盘罗素2000指数中的工业板块,无论在预期营收还是预期盈利上,已经全面超过小盘罗素2000指数;

机器生产和自动化,是美国制造业回流带来产业调整的主要方向。我们认为,由此衍生出的中小盘工业板块中的建筑、设备租赁与机械化相关行业,中低端芯片加工公司,工厂REITs等较大可能存在机会。

精彩评论