作者 | 祖杨

尽管前几天市场对于奈飞本季度财报已颇有好预感,但今早财报的发布仍然给人更多惊喜和信心。

Netflix2023Q2财报显示:

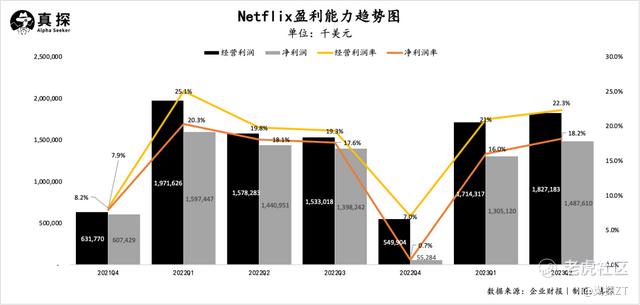

营收81.87亿美元,同比增长2.7%,但略低于分析师预计的82.65亿美元;

营业利润为18.27亿美元,营业利润率为22.3%,净利润为14.88亿美元,净利润率为18.2%,均高于去年同期;

稀释后每股收益从今年Q1的2.88美元提升到3.29美元,高于分析师预计的2.85美元;

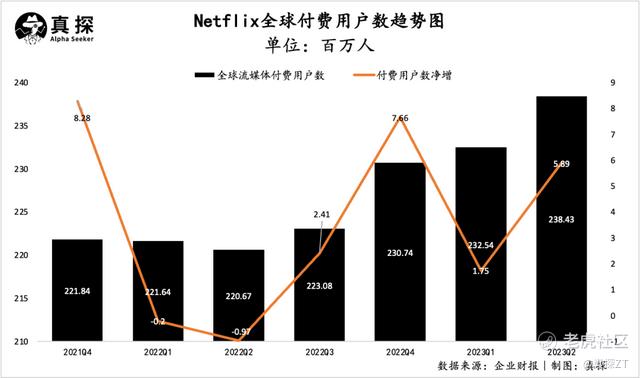

Q2,奈飞新增用户数达589万,高于市场预期的180万,总用户数达2.384亿。

整体来看,这是一份能给予市场信心的业绩报告。奈飞也提到,本季度业绩增长的原因在于扩大了账户付费共享应用的范围,以及推出的广告订阅计划开始起效。而这两手抓的策略也让二级市场看到了更多新空间,近一年奈飞股价累计涨幅达136%,财报发布前,华尔街多家大行机构纷纷上调目标价。

过去十多年里,奈飞作为流媒体的一个成功样本被中国玩家们研究、模仿,而自身增长停滞时,奈飞也用上了国内流媒体的妙招。全球流媒体殊途同归——在商业模式上,拾起广告业务的奈飞走上了爱优腾走过的路,注重头部、缩减腰尾部,抓大放小的内容策略也颇为眼熟。

这其实也阐明了一个道理:没有一劳永逸的模式,不断根据外部的变化去调整航向,找到新的路径,这样才能走得更远。

付费共享+广告分层,新增长故事

在一系列业绩数据里,新增用户数向来是奈飞最受关注的关键指标。2023年Q2,奈飞新增用户数589万,相较去年同期的-97万大幅回暖,而且还远高于市场预期的180万。

分开来看,二季度各个地区都实现了用户增长。欧洲、中东和非洲市场贡献最多,用户数新增243万,拉美地区其次,新增用户数为122万。值得强调的是“大本营”北美地区的增长数据,长期以来北美地区的用户数面临着增长瓶颈,今年Q1仅增加10万用户数,去年同期的用户数更是直接为负,但到今年Q2,奈飞北美的用户数增长了117万,还高过了亚太地区的107万。

而各地区用户数高速增长的原因,与奈飞打击密码共享、开启额外收费的计划息息相关。

此前流媒体用户共享账号的现象层出不穷,一人买单、亲戚朋友受用,华尔街日报报道,全球有1亿人使用借来的密码观看平台内容,这极大地影响了平台用户数和营收的增长。

在今年初,为打击白嫖共享的行为,奈飞先在拉美测试了密码共享的附加支付政策,到了今年五月份,付费共享账号应用的范围开始扩大到美国、英国、法国、德国等103个国家和地区,规定一个奈飞账户只能在一个家庭中使用,想再增加新成员需额外付费,比如美国每一位新增用户每月需多花8美元。

效果立竿见影。订阅分析公司Antenna数据显示,北美地区的用户订阅数刷新过去四年以来的最高点,在计划推出的前五天里,奈飞在美国平均每天新增7万订阅数。这些新增用户数最终都会变成真金白银的收入——德意志银行预计,付费共享计划将会在今年为奈飞带来9亿美元的额外收入,2024年的贡献收入将会达34亿美元。

此外,推出半年多的广告订阅计划,对潜在用户的吸引作用也在逐渐显现。去年11月,奈飞上线带有广告的低价订阅版本,用户每小时需观看4-5分钟的广告,但每月付费价格仅为6.99美元/月。这吸引了不少想要低价观看内容的新用户,奈飞广告业务主管Jeremi Gorman透露,半年多的时间,已有500万用户注册了广告版订阅服务。

广告订阅计划推出、新增用户数越来越多,如何平衡用户观看体验和广告主“大曝光”的诉求,是流媒体平台必然会经历的事。比如,国内长视频平台就频频创新广告技术和样式,即便是一个简单的中插广告,也想方设法让其融入内容,让观众“不受干扰”地看内容的同时,还能潜移默化对品牌留下印象。奈飞也在升级广告模式来提升用户体验,比如用户在刷到一类广告后还会看到更多相关联的同类型广告,但会避免重复。而且,明年奈飞与微软的广告合作将于明年结束,并开始建立自己的广告投放计划。其在财报中提到,随着时间推移,广告会贡献数十亿美元的收入增量。

左手付费共享账号,右手广告订阅计划,两者齐头并进,也进一步增加了奈飞对下半年业绩增长的信心。财报显示,三季度用户新增数将与二季度相似,在营收方面,预计获得收入85.2亿美元,同比增长7%,营业利润为18.9亿美元,高于去年的15.78亿美元,营业利润率为22%,同样高于去年同期的19%。

缩减支出、注重头部,提升赚钱能力

一边通过付费共享、广告订阅来吸引更多新增用户数,获得收入增长,另一边奈飞也在缩减不必要的支出成本,注重回报率,提升整体的盈利能力。

财报显示,本季度奈飞收入为81.87亿美元,同比增长2.7%,收入成本为46.73亿美元,同比和环比都有所减少,营业利润为18.27亿美元,营业利润率为22.3%,净利润为14.88亿美元,净利润率为18.2%。在上季度的财报电话会议上,奈飞的高管表示今年的目标是提升利润率,将全年经营利润率提高到18%到20%。在本季度财报里,奈飞再次重申:仍然将2023年全年的营业利润率定为18%至20%。

原本一向着重“撒钱”做内容的奈飞,开始强调起回报率,这其实是全球流媒体激烈竞争下的必然。

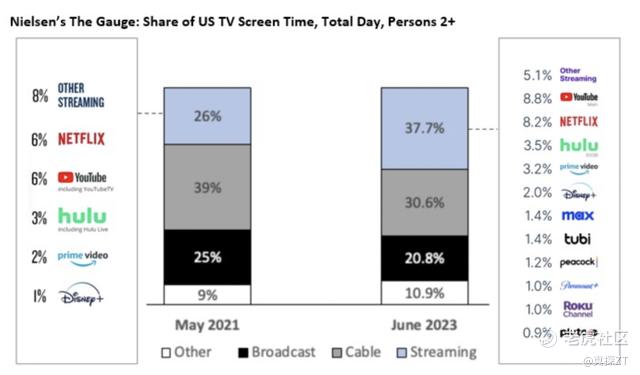

特别是今年,线下经济回暖,影院、主题乐园恢复了以往的人流量,高频洗脑的短视频又疯狂崛起,更多的娱乐方式选择也使得流媒体的生存空间变得狭窄。流媒体行业也越来越“内卷”,尼尔森数据显示,2021年流媒体行业玩家仅有奈飞、YouTube、hulu、Disney+等六家,而到了2023年入局玩家增加到12家,奈飞的霸主地位受到威胁——比内容库,迪士尼、康卡斯特、派拉蒙、华纳兄弟都有着丰富的IP优势和制作经验;比资金,苹果、亚马逊和YouTube都毫无逊色,而且苹果还有硬件优势、亚马逊有广告资源。

激烈的外部竞争下,比拼的不再仅是爆款内容的产出力,还有持续的耐力。

一方面,奈飞严格控制内容预算、强调剧集出品的质量,把每一笔钱花在刀刃上。华尔街日报报道,奈飞计划在2023年削减3亿美元的开支,奈飞的高管在5月初的邮件中也提到谨慎支出。而平台严控预算的策略又和编剧提升薪酬的诉求相矛盾,导致了部分未进行的项目停摆、在筹备的项目“流产”,昨天奈飞出品的真人版《宇宙巨人希曼》大电影传出被砍掉的消息,原因是无法合理支付演员和编剧的薪酬,而电影在被砍前已投入3000万美元。

不过,和国内爱优腾“降本增效”的路子一致,严控预算并不意味着不投入了、什么都砍掉,对于头部的、有影响力的内容还是会继续买单。比如6月份奈飞版的《三体》释出预告片,计划在明年1月上线,这部头部IP的网传投资金额达2.1亿美元;在《鱿鱼游戏》《黑暗荣耀》两部全球大爆款后,奈飞对韩国内容的投入也在持续:四月份奈飞宣布未来四年投入25亿美元制作韩剧、电影。

另一方面,目前奈飞的竞争对手已不仅仅是流媒体玩家,其也开始入局直播、游戏等娱乐产业来拓展版图。比如将入局体育赛事直播,计划秋季开启高尔夫球赛直播;加快游戏开发的步伐,计划发布40款视频游戏,以此来增加自己在影视内容之外的护城河。“在全球范围内制作电影、电视节目以及游戏,建立良好的伙伴关系和付费系统,维持消费者的热情和关注,这是保证长期领跑的关键。”奈飞在本次财报中表示。

流媒体行业是场超级长跑,走得快并非最重要的,走得远才是。当流媒体平台纷纷强调起“长期主义”,一成不变的模式、策略自然走不通,在每一个阶段找到适合外部环境的发展路径才是最优解。付费、广告、降本增效是奈飞找到的新故事,故事最终能带来多大的影响力、又能持续多久,还需要时间的检验。

精彩评论