之前说宏观研究太脱离基本面非常危险,我一向知错就改,所以这段时间就一直努力各地跑一跑,看看不同商品,不同上下游的情况到底如何。这周我就去了淄博和义乌,我自己收获很大,也有一些故事很值得分享。

首先要说的是,淄博是北方一个工业城市,我有幸在当地学习了一些玻璃的知识,这是一个针对国内市场比较多,房地产需求占比很重的行业。而义乌大家都知道,这是一个针对国外市场比较多,消费需求占比比较中的行业。所以对比是很鲜明的。

其次,淄博和义乌都是非常好吃的城市,很多人之前都吐槽过,为什么淄博烧烤就可以出名,烧烤应该哪里都一样。我在去之前也是这样想的,但我坐下来后我就发现了,山东的煎饼大葱,和烧烤是绝配

这个饼非常好吃,叫做淄博小饼,所以烤羊肉烤牛肉全世界都一样,但你有个饼,有几个葱,这个情况就完全不一样了。这个小饼4元一包,里面至少有十张,然后葱+酱是8元,实话说这12元就可以吃的很爽了。肉其实都不用。当然,碳水加上肉永远是好吃的。所以我非常建议如果有餐饮行业的朋友看到这篇文章,可以考虑以后烧烤菜单里面加上饼和葱。

然后山东人民的实诚也给我留下了深刻的印象,有天早上我跑去吃面,但我起的太早了,好不容易找到一家,是一对夫妻开的小店面,他们其实还没完全开门,但看到我在外面探头探脑就把我放了进去,然后帮我开了空调收拾了桌子然后去厨房给我做面。我也很过意不去,我觉得什么都没准备好就让他们开火其实很麻烦,但老板和我说开门迎客理所当然。最后我吃完准备走的时候,老板把我拦下一定要退我两块钱,说他们这个月搞活动,每天有一款特价面,今天的特价面就是我点的这一款,当时收钱的时候忙忘记了。我当时想:你这不说我也不可能知道,诚实肯定是立业之本,但你这是不是也太诚实了点。

义乌同样也是美食之都,我很早就听说义乌有全中国最好吃的中东菜和中亚菜,这次来果然名不虚传,抓饭烤肉都很地道。

言归正传,给这两个城市安利完,我们来结合实际情况,聊两个有趣的问题

第一是:供给到底能不能创造需求?

第二是:库存周期到底是被动发生的,还是主动发生的

第一个问题我最近的看法是:创新的东西,一定是供给创造需求,我之前举的例子是,你在坐过300km/h的高铁前,一定不会有坐高铁的需求,当时我记得120km/h都可以叫做特快了好像。

那么现在我有一个更好的例子,来证明创新事物,一定是供给创造需求

这是一个CXK的钥匙串,你只要按一下,他就会唱一句”鸡你太美“。。。

那么我问你,你在看到这个会唱鸡你太美的钥匙串之前,你会觉得自己需要这么一个CXK的钥匙串么?至少我不会,我甚至都不敢想象有这种东西。

但这种高质量,有创意,富有乐趣的供给一旦存在,我的需求马上也随之存在。所以我现在对于这个问题的看法更加坚定:

- 对于传统经济,低附加值产品,例如普通的玻璃,一定是需求创造供给,如果房地产需求走低,那么传统的玻璃厂生产再多玻璃,也很难创造新的需求

- 对于新经济,高附加值产品,文化行业尤其如此,一定是供给创造需求,你想想原神,如果不是原神这样的高质量供给,你可能永远都不知道自己对虚拟纸片人的需求有多大。

第二点就是,库存周期到底是不是真实存在的,因为我看到最近有很多看法觉得库存周期就是一个被动的东西,不是主动发生的。

我觉得还是之前那个看法,从主动去库存到被动去库存,有两种可能的路径

- 第一种是经典的需求向好,然后大家从不买到买

- 第二种是成本支撑,这个发生很少,但也不是没发生过,就是价格已经接近或者跌破全成本,在现金成本和全成本之间,或者现金成本以下的时候,由于主动停产供给减少带来的需求相对增加

第一种是宏观研究者最喜欢的,因为简单,第二种其实复杂一点,因为他牵扯到几个问题

1,什么时候会主动停产

2,成本到底是多少

3,停产了供给就一定减少么

我们只能说很多时候金融市场在比较恐慌的时候,当商品跌破全成本向现金成本靠拢的时候,因为情绪会很快打到现金成本甚至现金成本以下,所以那时候你没时间思考上面这些问题。

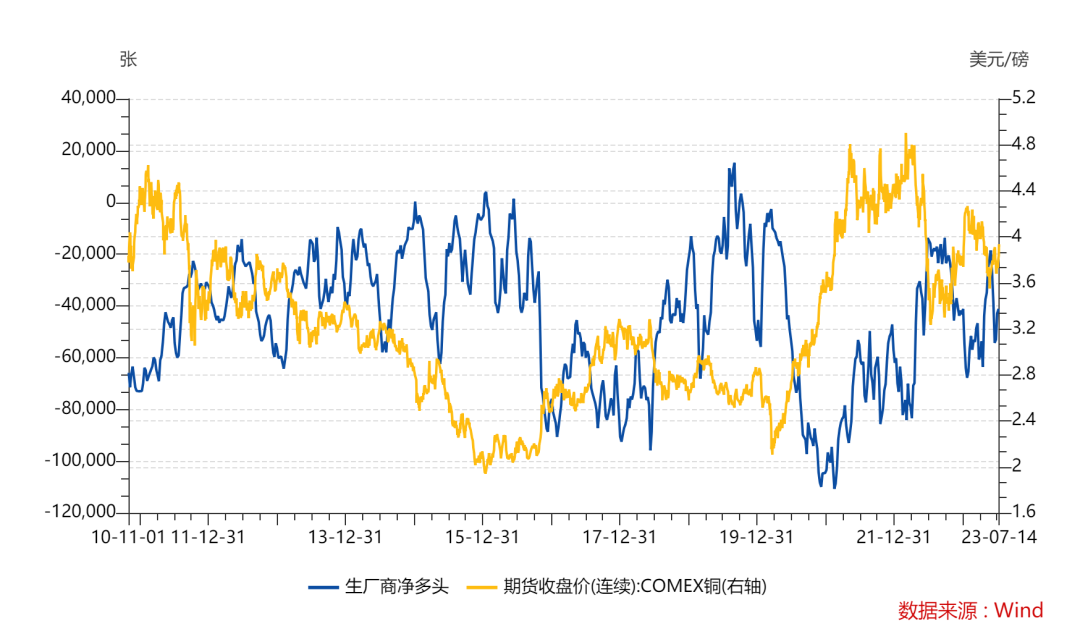

以铜为例子,在过去20年,有三次铜跌穿现金成本,2008年,2016年和2020年,只有2016年是比较慢的,但也就是因为这样,你可以从2016年铜的见底,去看到什么叫做主动去库存去到了成本支撑后的被动去库存

这三个问题其实见仁见智,但我的理解是

1,如果长期预期不好,那么金属价格的支撑更有可能是现金成本而不是全成本,反之全成本支撑更强,这点今年的锌,铜,铝,黑色就是不错的例子

2,很多商品成本随能源价格波动,未来新能源矿卡使用,新能源作为矿业能源供给,可能给商品世界带来的最大变化就是原油不一定是”大宗商品之王“,但目前来说,成本和全成本测算一定要看看油价和煤价

3,第三个问题其实是金融行业问得比较多的,一个矿山,一个钢铁厂,一个玻璃厂,停产后供给是不是一定就降低了,会不会停产了之后又开工?这个问题很多时候低估了现实世界的复杂性,制造业并不是电脑,可以随时停机随时开机。

所以回答那个库存周期的问题,我觉得库存周期是存在的,但库存周期走高需要要么需求好起来,要么成本有支撑,成本有支撑你必须仔细算一下到底是全成本还是现金成本,煤价和油价目前的分位情况以及展望。所以我觉得你说没有需求就没有库存周期,那肯定是错的,因为商品很多时候见底的时候都没有实际需求,都是大家因为曲线结构和库存情况决定补虚拟库存,这个是现实存在的需求,虚拟库存也是库存。

最后聊一句关于FOMC我的关注点吧,我觉得上一篇文章太晦涩了,很多朋友估计也懒得看那么长,其实上一篇文章的核心是,美国目前软着陆和浅萧条的情景,其实就是两种情况

- 核心CPI月环比如果下个月还是低于预期,那么通胀走低,联储有逻辑转向,失业率稳定,这就是个软着陆可能性变大的情况

- 核心CPI月环比如果下个月反弹,那么通胀没走低,联储被迫先higher for Longer,人造风险之后再降息,这个就是Mild Recession浅萧条的概率更大

精彩评论