去年大幅增长之后,电动汽车的库存一直处于修正模式。这似乎是暂时的,因为积极的行业顺风可能会持续。

未来十年,全球电动汽车行业的复合年增长率有望达到29%。考虑到增长前景,投资者可能会考虑在中间修正时接触电动汽车股票。

今年早些时候,蔚来(NIO)的股价创下了66.90美元的高点。从那时起,对估值的担忧以及半导体的短缺导致了急剧的调整。

但是,看来蔚来股票的最坏情况可能已经过去。以目前的33.81美元的水平,该股票可能值得考虑。

在接下来的几个季度中,Nio有几种潜在的催化剂。

一、扩张引发潜在的股票上涨

在未来十年中,中国可能会在电动汽车市场上保持领先地位。仅次于中国,欧洲有望成为下一个最大的增长市场。

因此,电动汽车公司专注于欧洲扩张也就不足为奇了。特斯拉(TSLA)已在欧洲建立超级工厂,该工厂很可能在2022财年年初开始生产。蔚来汽车在中国的竞争对手XPeng(XPEV)已经开始在挪威交付电动汽车。Nio计划不遗余力,计划在下半年将业务扩展到欧洲。

截至2021年3月,Nio拥有充裕的现金缓冲73亿美元。强大的财务灵活性可能会帮助该公司计划在多个欧洲国家大举扩张。

最初,该公司将在挪威推出其车辆。这不足为奇,因为去年挪威售出的汽车中有50%以上是电动汽车。

蔚来汽车也有在美国扩张的计划,这不太可能从今年开始,但是关键是向新市场的扩张将确保汽车的交付保持强劲。该公司已经在合肥的新桥工业园区建立了新工厂。这将满足中国以及国际扩张的需求增长。

二、积极指标

从财务角度来看,Nio报告称2021年第一季度的汽车利润率为21.2%,而2020年第一季度的汽车利润率为7.4%的负值。即使按季度计算,该公司的汽车利润率也在扩大。随着车辆交付量的增加,车辆利润率可能会继续提高。

还值得注意的是,该公司报告2021年第一季度的经营水平亏损为人民币2.959亿元,而去年同期的经营水平亏损为人民币16亿元。显然,营业利润率已有显着提高。

借助成本削减和运营杠杆,Nio可能会在未来一到两个季度内实现运营水平的盈利能力。一旦营业利润率提高并且Nio能够持续报告正的经营现金流,该股票就有可能上涨。

从车辆交付量的持续增长的角度来看,蔚来汽车的电池即服务是看涨的关键原因。BaaS的最大优势在于,它大大减少了购买电动汽车的前期付款。这种价格优势使Nio领先于其他竞争对手。此外,只需支付每月的订阅费用,客户就可以利用电池更换服务或升级。

此外,蔚来还计划在2022财年商业交付其首款轿车ET7。根据扩展计划,该轿车可能会在中国和欧洲上市。这是车辆交付上涨的另一个诱因。

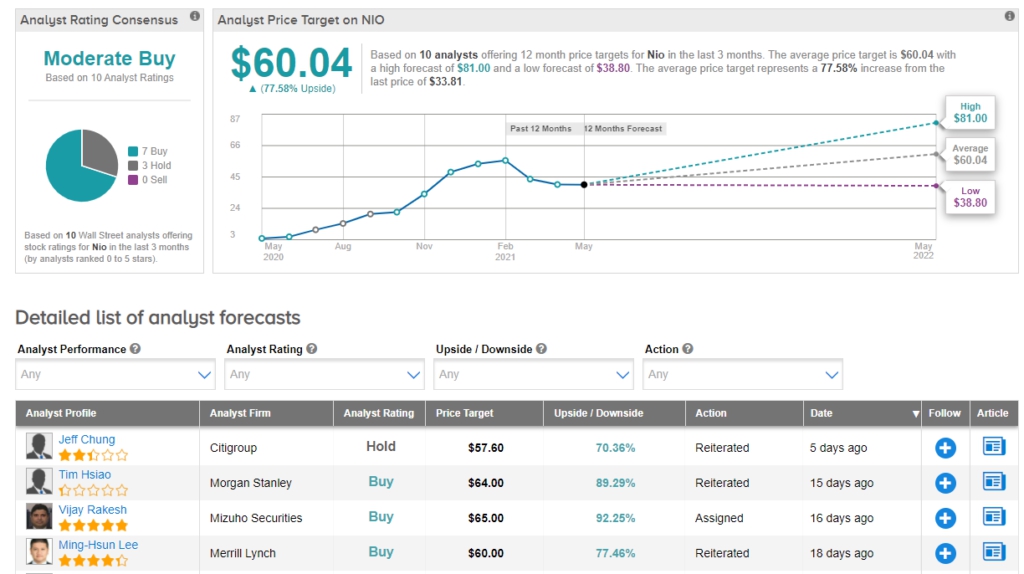

三、华尔街的看法

根据分析师的评级共识,NIO股票属于中等买入,在过去三个月中分配了7个买入和3个持有。

至于价格目标,分析师的平均目标价格为每股60.04美元,这意味着从当前水平来看有大约77.58%的上升空间。

总体而言,Nio股票拥有强劲的财务状况,正现金流量,对制造业扩张的投资以及国际业务,对长期投资者而言似乎很有吸引力。两者合计,其积极的催化剂为这家汽车制造商的未来描绘了一线希望。$蔚来(NIO)$

精彩评论