$微软(MSFT)$ 收购 $动视暴雪(ATVI)$ 的案子终于在7月11日迎来了重大转机,美国联邦法官拒绝了美国联邦贸易委员会(FTC)的请求,要求禁止微软完成对动视暴雪的收购的临时禁令。法院裁决,在7月18日的最后期限前,微软可在除英国以外的任何市场寻求完成与动视暴雪的合并。

此前我也说过,暴雪收购案这桩《潜在年化40%的收购案,只剩最后一站》。

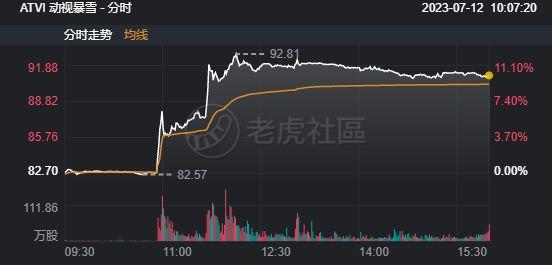

在今天消息之前,ATVI的股价为82美元,离收购价格95美元还有最后的15.8%的空间。而今天这则消息一出来,最高跳高至92.81美元,收盘为90.99美元。

为何这桩收购案一定会被通过?

在7月11日之前,这桩收购获得了包括日本(微软Xbox最大竞争对手收PS的母公司 $索尼(SONY)$ 的母国)在内几乎所有国家监管的同意,唯独英国不同意。

监管主要是针对反垄断的审查,说白了在目前条件下,就是对动视暴雪《使命召唤》未来在PS上发行可能存在的潜在的垄断问题的担忧。但是这件事微软也反复强调很多次了,甚至也与索尼签了协议以保证未来的顺利发行。

从投资者视角想,微软这么大的公司,如果拿《使命召唤》当筹码,强行让主机游戏玩家把PS换成Xbox,到底是赚了眼前利,还是亏了口碑呢?

这么简单的道理,英国人不懂吗?

并不是,我此前在《暴雪又大跌了,英国能阻止微软收购吗》,欧洲向来对美国大科技公司不太感冒,但又离不开他们,他们更多的反垄断是给未来罚款做铺垫。言下之意,你在欧洲赚钱可以,保护费要交够。所以这桩收购案的最关键的监管审批,还是要美国来决定。

英国作为美国的千年马仔,特立独行的事情也没少做,大部分最终都会乖乖舔回去。微软此前也说了,你英国要是一直不同意,就(把动视暴雪的游戏)退出英国市场。到时候游戏玩家去政府门口闹街的时候那可就是“另一道靓丽的风景线”了。

此次美国法院判定FTC败诉,也并非没有争议。美国国会对数字时代反垄断的不同观点比较开放,法院的观点是公司如何积累和利用权力以扼杀竞争对手,而FTC在其内部诉讼中并没有提供足够的证据表明其有可能获胜。

FTC提出的论点是,

如果这笔交易达成,微软可能会使其部分游戏独占于自家游戏主机,或者削弱Activision游戏在竞争对手服务中的体验。

我觉得从逻辑上来讲这场辩论一开始就不用打,这和“证明你妈是你妈”一样荒谬。只不过美国的复杂法律就是喜欢拉扯,那你们去拉扯吧,背后反正也都是利益交换。

我认为能获得通过的本质,是这桩交易是有利于美国本身的。

错过这波行情的投资者还有机会吗?

与其他收购案不同的是,FTC败诉(也就是同意收购)后并没有直接涨到收购目标价95美元附近,而是还留了4-5美金(也就是4.2%-5.2%)的空间。如果这个案子能在一个月内最终确认,那么潜在的年化收益将高达50%。

吃上这波涨幅的投资者,有一些可能会考虑退出,因为他们吃到了大部分涨幅,从回报率来讲也够了。这也是能从92.8美元跌下来的主要原因,不出意外的话,7月12日交易有可能还会继续下跌。

那么最后一个月会发生什么事呢?FTC可能会继续上诉,但是成功率会比较低,因为它依然要找足够的证据来证明微软会恶意垄断。

因此,如果在这个位置上车,一个月内吃到剩余涨幅的概率也不小。

当然,通过期权交易也可以获得更大的回报。

首先,Call方面,95美元以上的Call可以果断卖出,无论是Covered CALL还是裸卖,这种超过收购目标价的,无非就是剩余时间价值。目前8月18日到期的月期权95美元的Call价值38美元,占用保证金2032美元,除去手续费后年化收益约10%,也是超过目前的货币基金的。

当然你愿意卖更远期的Call也不错,如果届时收购加速,远期的期权会统统归到收购成功日之后的一个月到期。

然后,Put方面,可以选择各个价位的PUT来Sell。如果你担忧FTC可能会Drama,可以Sell一些85美元的PUT求稳,8月18日到期的月期权价值大概70-80美元,当前价格上年化收益有20%左右。当然你可以直接Sell平价的90美元附近的PUT,或者干脆更高的PUT,求得更高的收益。

Happy trading

精彩评论