2021年5月17日~21日美股IPO数量:3只。

$Squarespace Inc.(SQSP)$ 高级网站建设和电子商务平台

- 市值:约100亿

- 收入:截止2020年12月31日年度,6.2亿

- 利润:截止2020年12月31日年度,3058万

- 发行:直接上市

- 财务顾问:Goldman Sachs/ J.P. Morgan/ Barclays/

周四上市:

$Oatly Group AB(OTLY)$ 燕麦乳制品生产销售商

- 市值:约95亿

- 收入:截止2020年12月31日年度,4.2亿

- 利润:截止2020年12月31日年度,亏损6036万

- 发行:发行价15~17美元,发行8440万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Credit Suisse/ Barclays/

$Procore Technologies(PCOR)$ 施工管理云软件

- 市值:约75亿

- 收入:截止2020年12月31日年度,4亿

- 利润:截止2020年12月31日年度,亏损9616万

- 发行:发行价60~65美元,发行950万股

- 承销商:Goldman Sachs/ J.P. Morgan/ Barclays/ Jefferies

—————正文—————

5月19日 周三Wednesday

$Squarespace Inc.(SQSP)$

Squarespace是一家多功能的网站建设和电子商务平台,使客户能够建立最具影响力的在线商店。平台可为各类客户提供服务,从中小型企业和独立创建者(例如餐厅,摄影师,婚礼策划者,艺术家,音乐家和博客作者)到标志性品牌。

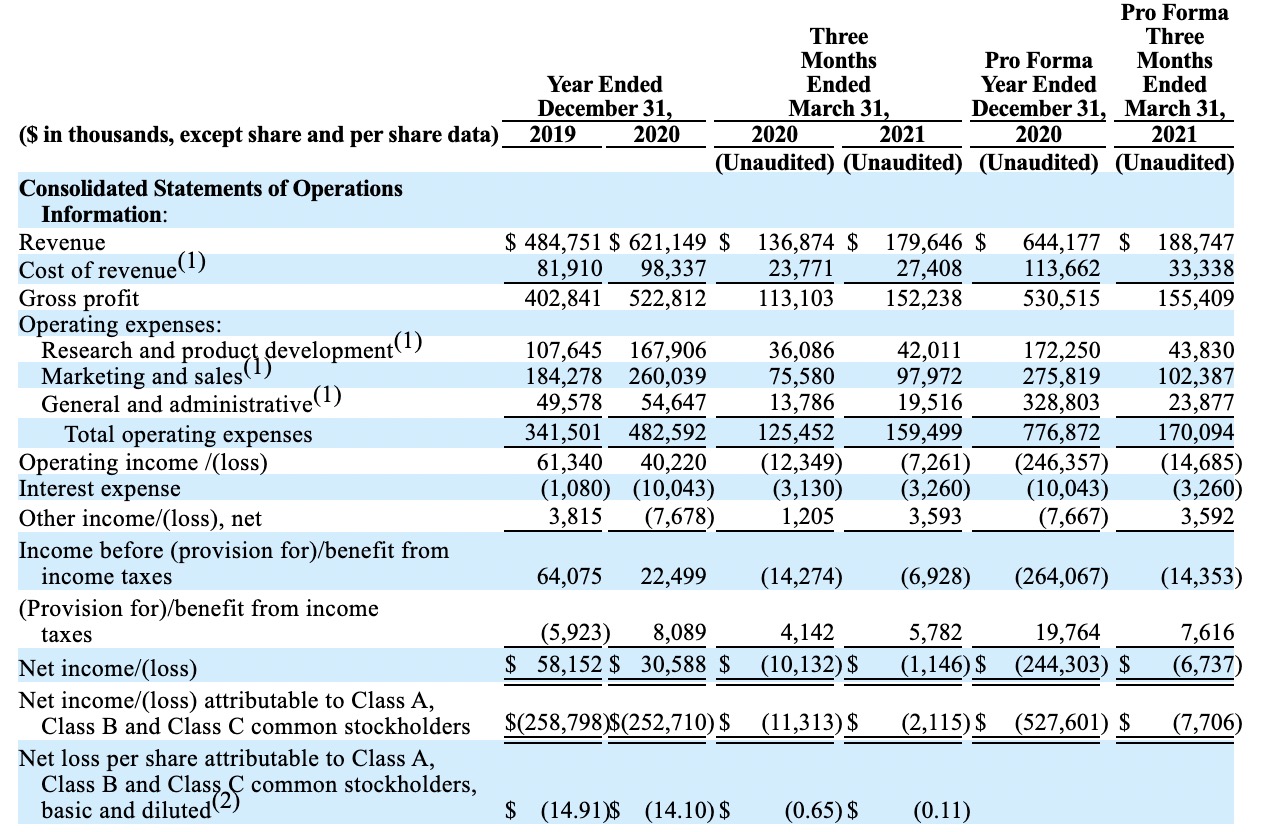

公司主要通过按年或者按月份订阅商务解决方案来获得收入。其中年度订阅收入占总订阅的70%,月度订阅占30%。截至2021年3月31日订阅数增加到380万,与2020年3月31日相比增长了19.4%。没有占总预订量的1%以上的单独订单。

在截至2020年12月31日的年度中,平台处理了约39亿美元的GMV,比2019年同期增长了90.7%。在截至2021年3月31日的三个月中,平台处理了约12亿美元的GMV,较2020年同期增加100.1%。

影响绩效的关键因素:

订阅数、扩展潜在市场、产品开发投资和货币波动。

财务:

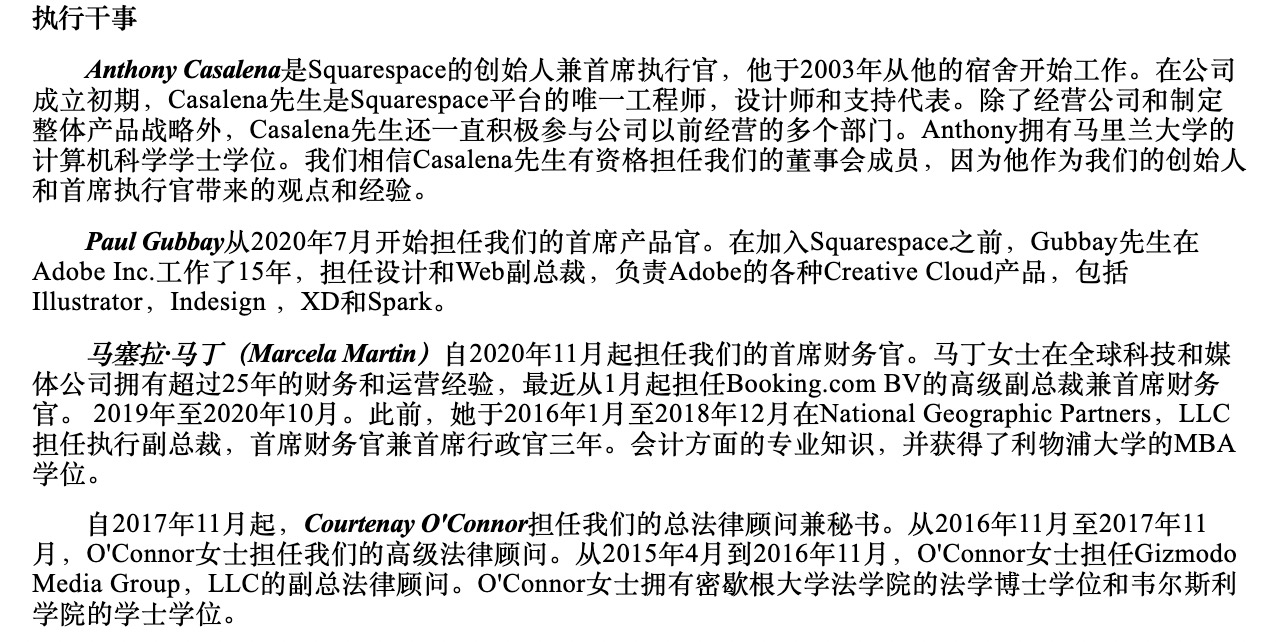

管理:

- 市值:约100亿

- 收入:截止2020年12月31日年度,6.2亿

- 利润:截止2020年12月31日年度,3058万

- 发行:直接上市

- 财务顾问:Goldman Sachs/ J.P. Morgan/ Barclays/ RBC Capital Markets/ Citigroup/ BofA Securities/ William Blair/ Raymond James/ JMP Securities/ KeyBanc Capital Markets/ Piper Sandler/ Mizuho Securities USA/ Fifth Third Securities/ Citizens Capital Markets

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001496963&owner=include&count=40

一句话总结 :当年$Shopify Inc(SHOP)$ 上市时GMV37亿,营收1亿,市值35亿。。。Squarespace39亿GMV,营收6亿,市值100亿,不愧是从$Adobe(ADBE)$ 请来的首席产品官,收费可真贵啊,原来网店也有所谓的高定。

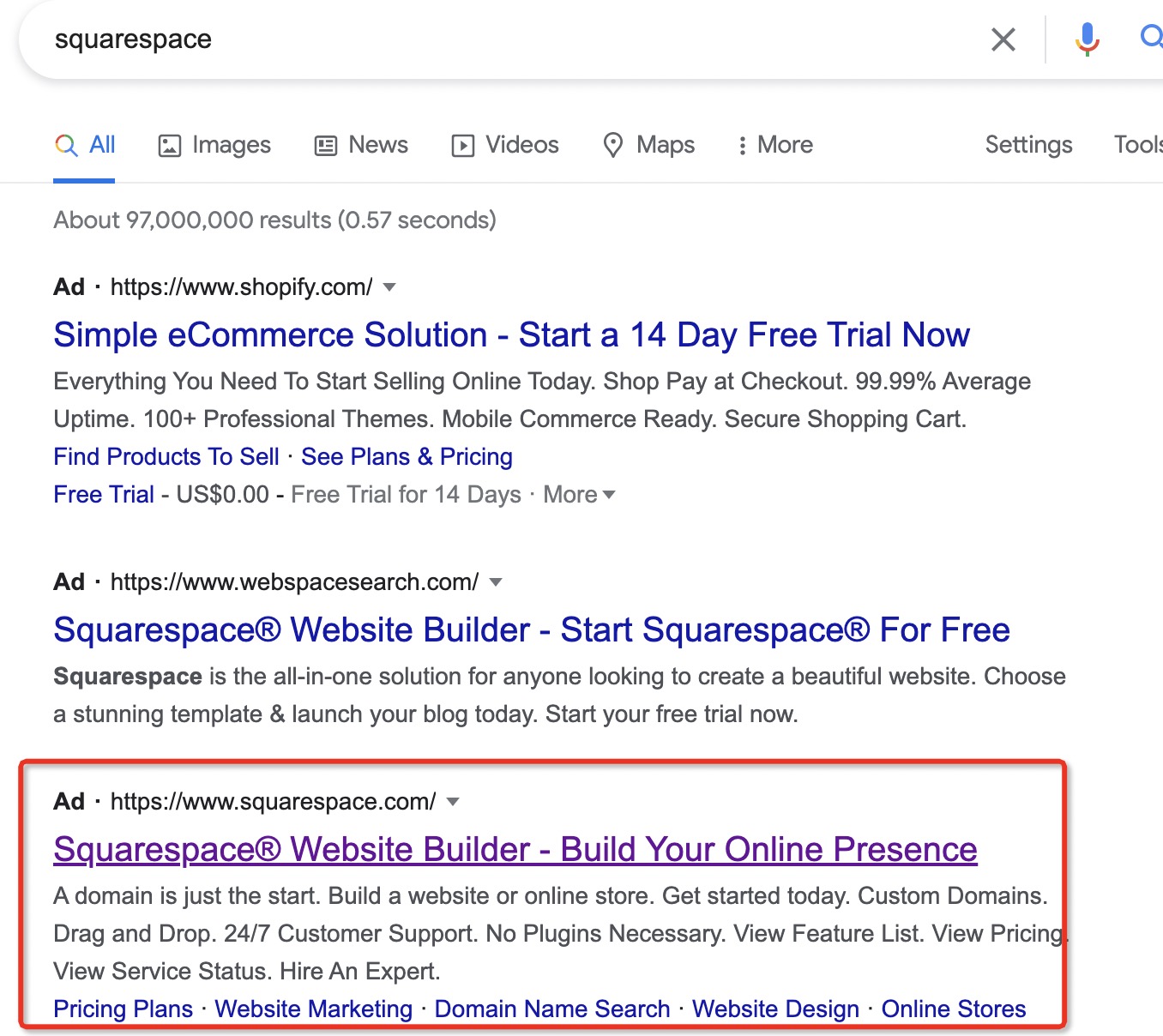

从搜索来看他们家也没怎么跟SHOP较劲,谷歌广告排名也只排第二第三。最近网店表现都不太好$BigCommerce Holdings(BIGC)$ ,这货还是个DPO,谨慎围观。

5月20日 周四Thursday

$Oatly Group AB(OTLY)$

Oatly公司生产并贩卖植物型乳制品,包括牛奶,冰淇淋,酸奶,烹饪奶油,涂抹酱和以及任何随身携带饮料。

公司历史始于1990年代,瑞典隆德大学的一组科学家探索乳糖不耐症的机制和影响。据《柳叶刀》报道,研究表明,由于乳糖不耐症,估计全球三分之二的人口无法加工牛奶。之后科学家们在燕麦的基础作物中找到了解决方案,Oatly公司就此诞生。

以上就是公司产品两大卖点之一,也是我觉得最实在的卖点:生产面向乳糖不耐受患者的替代乳制品。可以想象在市场接受替代品后,奶茶、加奶咖啡类饮品消费将有一个飞跃式提升。

第二大卖点就是环保,根据公司招股书,每升燕麦产品代替牛奶可以减少80%的温室气体排放,79%的土地使用和60%的能源消耗。

继$Beyond Meat, Inc.(BYND)$之后,又一大素食环保概念股横空出世。

截至2020年12月31日,Oatly在大约60,000个零售门和32,200个咖啡店中提供了数十种产品线和品种。从独立的咖啡店到与星巴克等公司建立特许经营权的全大陆合作伙伴关系(是星巴克中国和美国的独家燕麦奶供应商),从Target和Tesco等食品零售商到高级自然食品杂货店和转角商店,以及电子商务渠道。

为了进入新市场,公司以食品服务为主导扩展策略通过特种咖啡市场建立品牌知名度和忠诚度,并最终通过零售渠道推动销售增长。在包括英国,德国,美国和中国在内的许多成功的国际市场上量身定制了该策略。

拿中国为例,Oatly于2018年通过特殊的咖啡和茶渠道成功进入了中国市场,并通过与阿里巴巴的战略电子商务合作伙伴关系以及与星巴克在中国的独家品牌合作伙伴关系,迅速扩大区域业务。截至2020年12月31日,公司在中国拥有4,700多个营业点。在进入中国市场的大约两年内,在餐饮服务和零售销售点总计超过9,500个,增长率超过450%。电子商务的销售额占在中国收入的21%。

Oatly收入主要来自三个地理区域(欧洲,中东,非洲,美洲和亚洲)的燕麦奶和其他燕麦基产品的销售。客户包括食品服务行业中的零售商,电子商务渠道,咖啡店和其他专业提供商。2020年英国零售额增长率为99%,德国为199%,美国为182%。

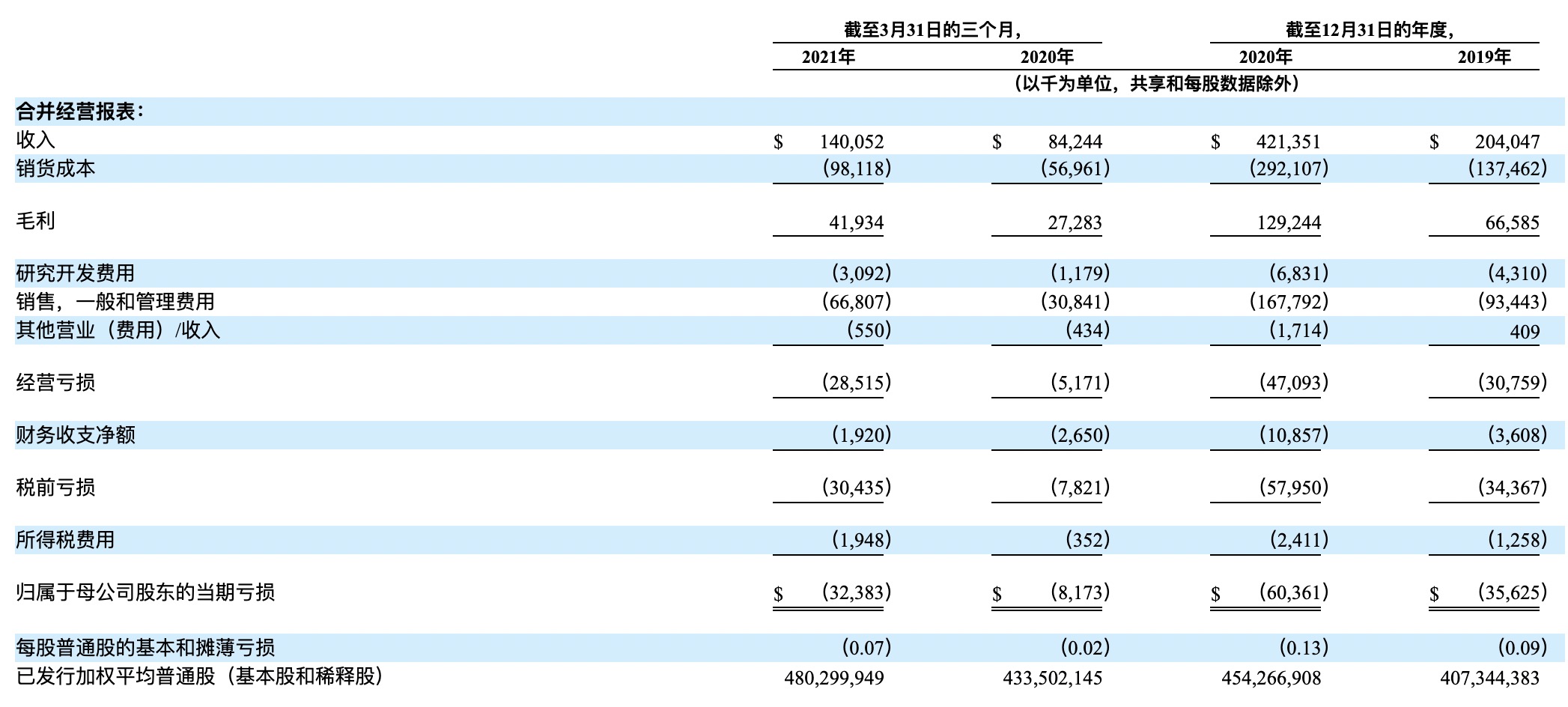

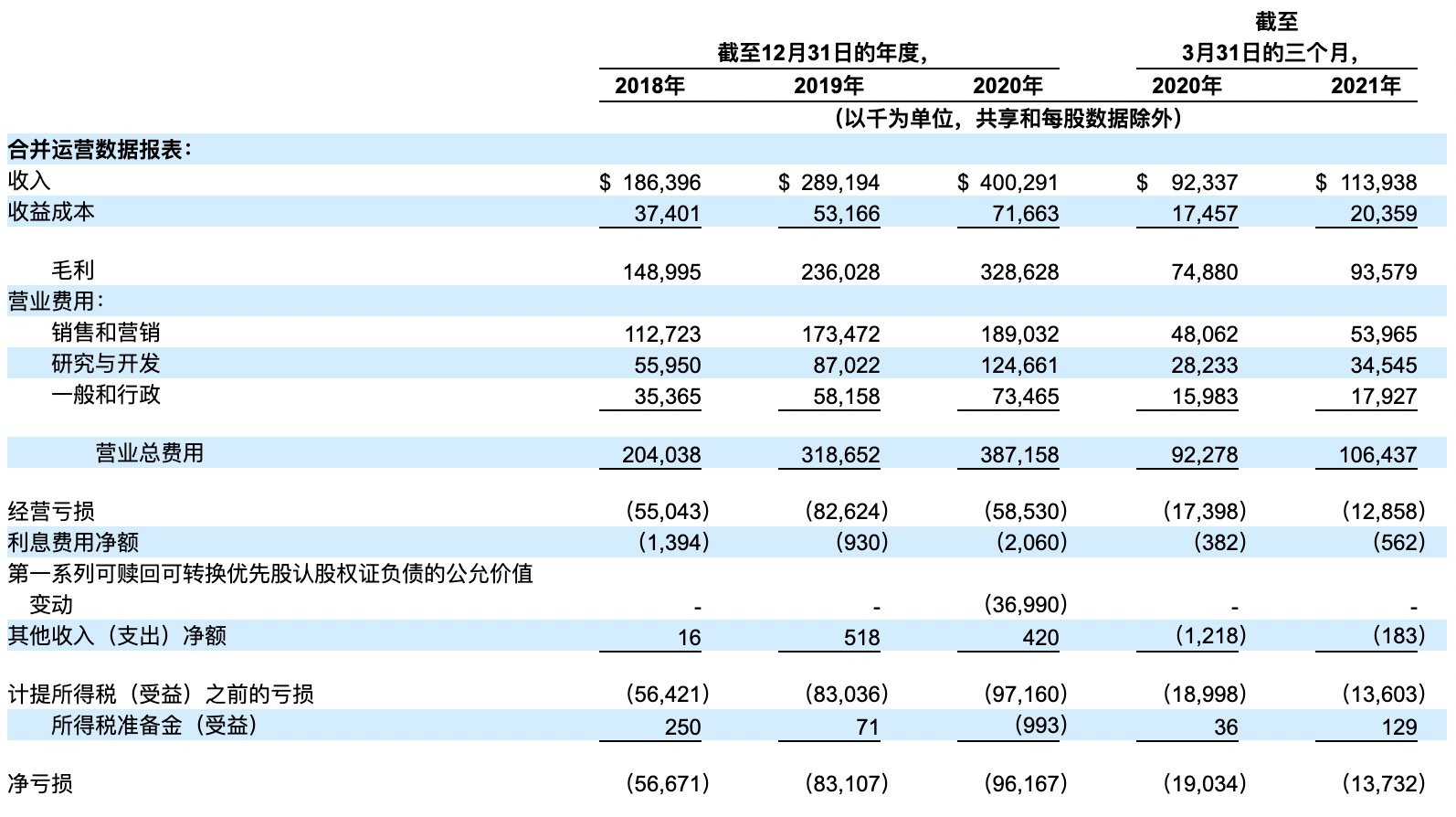

在截至2021年3月31日的三个月中,公司报告的收入为1.401亿美元,比2020年同期的8420万美元增长66.2%。2020年收入为4.214亿美元,较2019年的2.04亿美元增长106.5%。

财务:

- 市值:约95亿

- 收入:截止2020年12月31日年度,4.2亿

- 利润:截止2020年12月31日年度,亏损6036万

- 发行:发行价15~17美元,发行8440万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Credit Suisse/ Barclays/ Jefferies/ BNP Paribas; BofA Securities/ Piper Sandler/ RBC Capital Markets

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001843586&owner=include&count=40

一句话总结 :该签的大渠道都签了,产品销路没问题,可能也就是中国市场这边容易出个山寨仿品,但最大国有饮食集团入股50%,这不就钦定了吗?Oatly坐着数钱,现金哗哗的来。没有任何疑问,高抛低吸,买买买。

啊,当然,好几只现金奶牛新股被我奶的半死不活[害羞],诸位还需要冷静判断。

$Procore Technologies(PCOR)$

施工管理云软件公司。公司专注于建设,连接和增强行业的主要利益相关者,例如所有者,总承包商,专业承包商,建筑师和工程师,并使其能够从任何位置,在任何联网设备上进行协作。

公司平台通过实时访问关键项目信息,简化复杂的工作流程并促进关键利益相关者之间的无缝通信,实现了建筑管理现代化和数字化。

公司收入主要来自云软件订阅,截至2020年12月31日,在13种可用产品中,有60%的客户订购了三种或三种以上产品。

关键指标:

贡献超过10万美元ARR的客户从2018年412位,2019年655位,增加到2020年843位。

2018年~2020年净保留率为121%,117%,107%。

财务

- 市值:约75亿

- 收入:截止2020年12月31日年度,4亿

- 利润:截止2020年12月31日年度,亏损9616万

- 发行:发行价60~65美元,发行950万股

- 承销商:Goldman Sachs/ J.P. Morgan/ Barclays/ Jefferies

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001611052&owner=include&count=40

一句话总结 :理论上来说Procore算是疫后受益股。去年上市的建筑设计股票$Bentley Systems, Inc.(BSY)$ 就悄默声涨的很滋润,属于典型闷声发小财。但Procore和BSY之间差别在于,BSY早已脱离亏损,而且几乎没有对手;Procore却在亏损的道路上越走越远。。。而且建筑受益的话,买$马丁-玛丽埃塔材料(MLM)$ 之类的建材股是不是更直接呢?

————关注每日上市新股可点击————

发现——日历——新股日历:

精彩评论