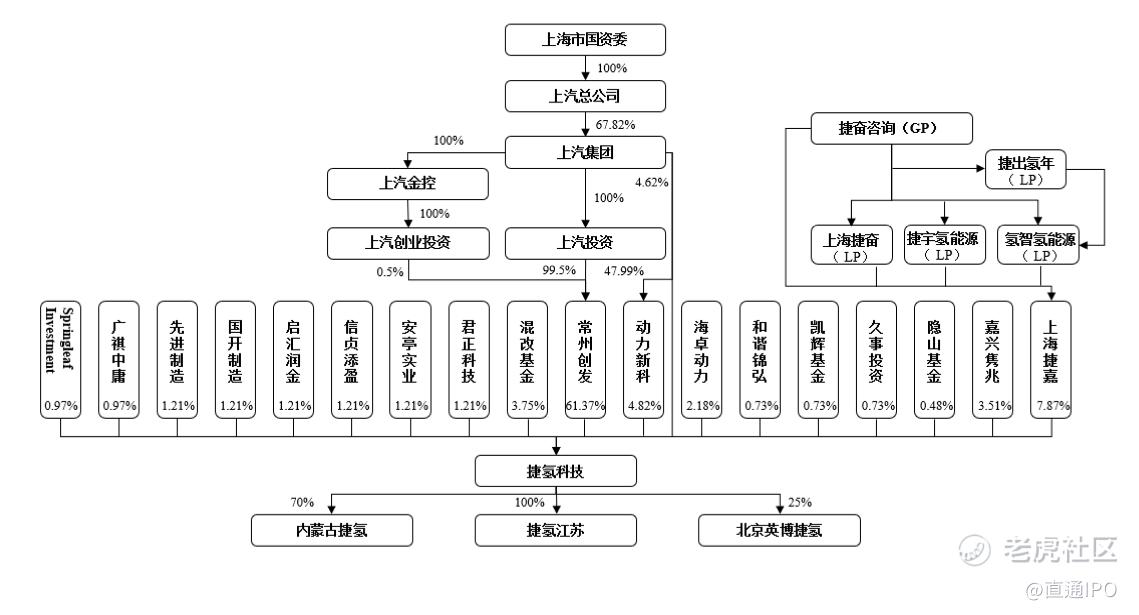

上汽合计持股68.31%。

来源:直通IPO,文/王非

上汽集团分拆的“氢能车电池供应商”捷氢科技,继续冲刺科创板IPO。

此前,捷氢科技因财务资料过期而被中止审核。更新上市材料后,上交所于近日恢复了其发行上市审核。

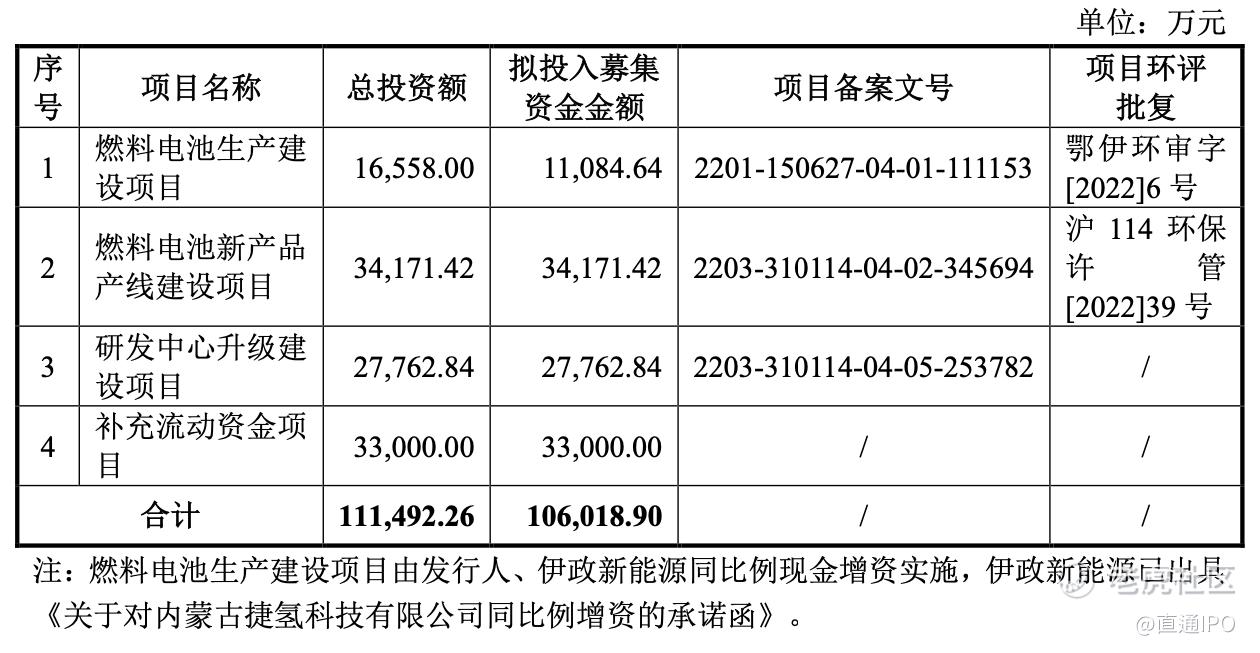

据悉,捷氢科技拟募集资金总额为10.6亿元,资金主将要用于燃料电池生产建设、燃料电池新产品产线建设、研发中心升级建设以及补充流动资金。

据计算,捷氢科技发行总市值约106亿元。

自科创板成立以来,上交所共受理亿华通、重塑股份、捷氢科技、国富氢能、治臻股份五家氢能企业的上市申请。其中,亿华通在历经1年的审批流程后,成功上市。

值得一提的是,捷氢科技、国富氢能、治臻股份三家企业集中于2022年6月28-30日递交申请,从而引发市场关于“氢能赛道IPO爆发”的期望。

然而目前,除捷氢科技继续冲刺科创板外,其余三家企业均已终止IPO进程。

源自“前瞻技术研究部”,上汽合计持股68.31%

作为中国最早开展燃料电池技术研发的汽车企业之一,上汽于2001年就启动了凤凰一号燃料电池汽车的样车研制工作。

值得一提的是,2010年,上汽燃料电池汽车成功承担了上海世博会接待任务。

2014年8月,上汽成立“前瞻技术研究部”,主要负责包括燃料电池、基础材料研究、智能驾驶等技术开发及研究工作。

为促使燃料电池技术从研发走向产业化和规模化,上汽选择聚焦整车主业将工作重点放在燃料电池整车的制造和销售上,于2018年6月正式设立上海捷氢科技股份有限公司,由公司“老人”祖似杰出任后者董事长。

资料显示,出生于1968年10月的祖似杰(硕士研究生学历,教授级高级工程师),曾任中国重型汽车工业企业联营公司助理工程师,在上海通用汽车有限公司历任主任工程师、项目管理经理和科长。自2005年10月加入上汽至今,历任集团战略与业务规划部投资规划科科长、战略与投资规划部总监、规划部总经理、副总工程师、副总裁兼总工程师。

招股书显示,常州创发直接持股61.37%,为捷氢科技直接控股股东;上汽集团直接持股4.62%,同时通过动力新科、常州创发间接持股,合计持有捷氢科技68.31%股份,为公司间接控股股东之一。

捷氢科技正式成立后,“前瞻技术研究部”逐渐终止了燃料电池技术方面的相关工作,该部门的研发人员中,除离职或经岗位调整后不再从事燃料电池相关业务的人员外,均已通过市场化、双向选择的方式加入了捷氢科技。

报告期各期末,公司在册员工人数分别为142人、190人、223人,其中,截至2021年底,公司拥有研发人员121人,占比达54.26%。

最新资料显示,截至2022年12月31日,捷氢科技拥有研发人员134名。

作为一家专注于燃料电池电堆、系统及核心零部件的研发、设计、制造、销售及工程技术服务的高新技术企业,捷氢科技在燃料电池电堆及系统设计、控制、集成、工艺开发、生产制造、整车适配等环节拥有核心技术优势,在燃料电池电堆关键核心部件膜电极的自主研发与制造中取得突破并实现了国产化、产业化。

目前,捷氢科技燃料电池技术与产品已经在公交车、城市公务用车、团体客车、重卡物流、轻卡等场景取得良好的商业应用突破,并与国内知名燃料电池产业链上下游企业形成了良好的业务合作关系,包括批量交付、工程开发受托服务。

同时,捷氢科技积极探索其他燃料电池技术的商用场景,在分布式发电、工程机械、叉车及场地拖车等领域开展燃料电池技术的应用开发。

去年营收近5亿元,合计交付1064套

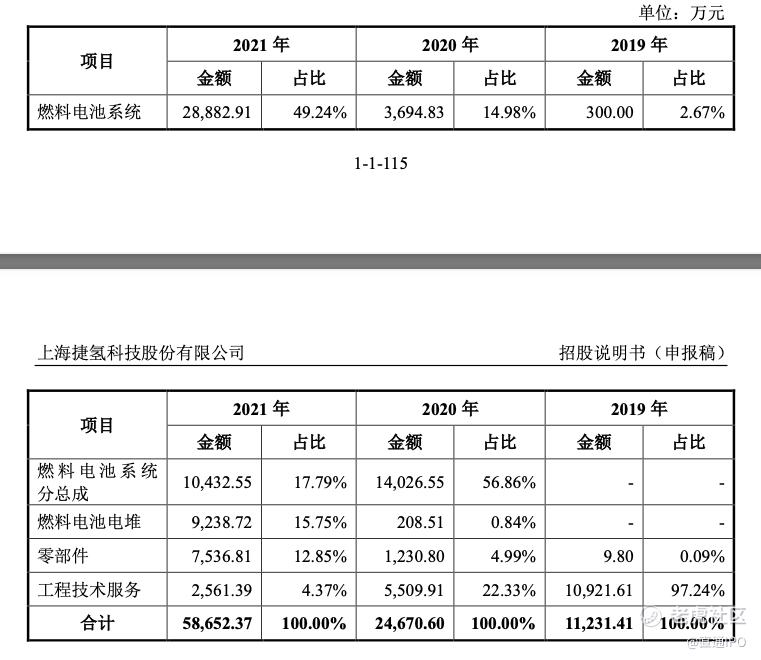

目前,捷氢科技的主营业务主要为燃料电池系统、燃料电池系统分总成、燃料电池电堆、零部件(以储氢系统为主)、工程技术服务。

其中,捷氢科技于2019年的主要营收来自工程技术服务,为1.09亿元占比97.24%;于2020年的主要营收来自燃料电池系统分总成,为1.40亿元占比56.86%;于2021年的主要营收来自燃料电池系统,为2.89亿元占比49.24%。

2019-2021年,捷氢科技前五大客户的销售收入分别为1.12亿、2.43亿、4.55亿元,占公司营业收入比例分别为100.00%、98.33%、 77.51%, 客户集中度较高。

需要注意的是,上汽及其同一控制下的企业也一直处于捷氢科技前五大供应商名单中。

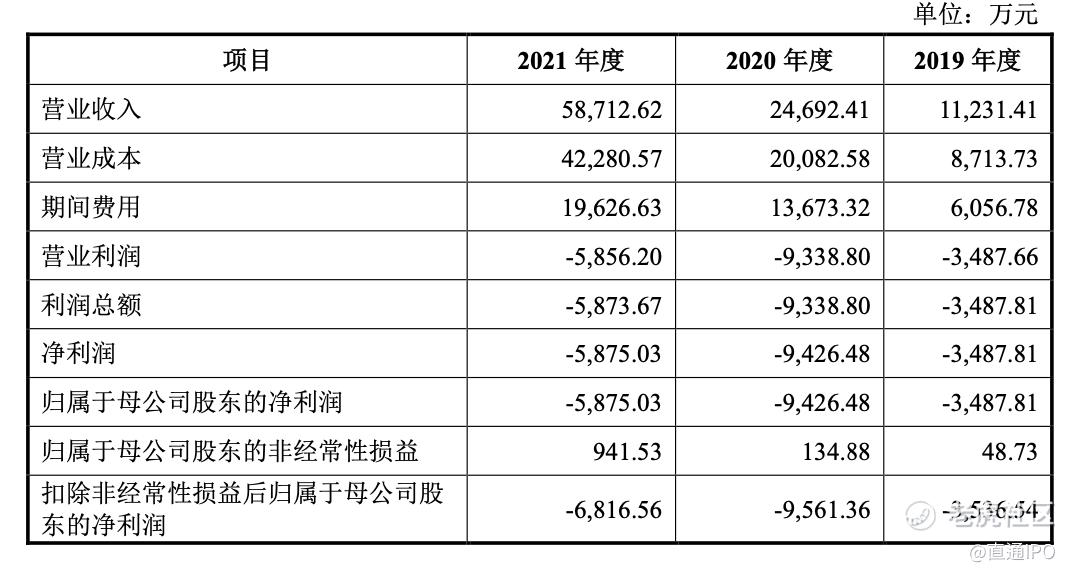

招股书显示,2019-2021年,捷氢科技营业收入分别为1.12亿、2.47亿、5.87亿元,年复合增长率达到128.64%;归属于母公司股东的净利润分别为-3487.81万、-9426.48万、-5875.03万元,仍处于亏损阶段。

捷氢科技也在风险提示中写明,“目前公司仍存在一定期间内无法盈利以及持续亏损的风险”。

对于持续亏损,捷氢科技解释到,一方面,报告期内燃料电池行业整体尚处于技术提升期和商业化初期,公司持续保持较高的研发投入;另一方面,公司为了提升自身量产能力以备未来市场需求的释放,不断进行固定资产投资,使得公司资产折旧摊销金额较大。

招股书显示,2019-2021年,捷氢科技研发费用分别为2938.95万、9476.35万、1.12亿元。

值得注意的是,2019-2021年,捷氢科技燃料电池系统毛利率水平分别为47.35%、35.93%、30.78%,呈现下滑趋势。综合毛利率则为22.42%、18.67%、 27.99%, 较同行业可比公司亿华通低10%-20%。

对于综合毛利率低于亿华通,捷氢科技认为,主要受产品结构、客户群体、终端应用车型等因素不同所致。

最新资料显示,2022年,捷氢科技实现营业收入4.75亿元,主营营业收入4.74亿元,占比99.91%。

其中,捷氢科技来自燃料电池系统、燃料电池系统分总成、燃料电池电堆、零部件、工程技术服务的营收分别为3.30亿、426.48万、2124.06万、8236.05万、2291.79万元。

2022年,捷氢科技合计对外交付1064台套燃料电池系统产品,主要涉及客户包括苏州金龙、厦门金旅、德创未来、上汽大通、洺源科技及上海卫煌,所交付量产燃料电池系统产品主要应用于燃料电池物流车、燃料电池MPV乘用车、燃料电池重卡及燃料电池公交车等应用场景。

中国氢能联盟研究院的统计显示,截至2022年底全球燃料电池车保有量达到6.7万辆,同比增长36.6%,其中我国燃料电池车保有量为12682辆。2022年全年各省市出台的氢能政策中,到2025年规划的燃料电池车推广总量达到约11万辆,加氢站数量超过1千座。

旺盛的市场需求+密集的政策东风,是捷氢科技及其竞争对手的共同机会,至于谁能脱颖而出,一切尚未可知。

精彩评论