鲸商(ID:bizwhale)原创 作者 | 萧杰

早在2011年,燕之屋就想在港交所上市,但当年一则亚硝酸盐含量超标事件,让其上市计划搁浅。

又经过两次辗转后,今年,是燕之屋第四次勇闯IPO。6月12日,根据港交所披露,厦门燕之屋生物工程股份有限公司提交了上市申请书,联席保荐人为中金公司、广发融资(香港)。

磕磕碰碰的12年里,燕之屋在被小仙炖、等品牌环伺的同时,其产品也在被质疑,被贴上重营销、轻研发等标签。此次上市,燕之屋能稳固其在燕窝赛道的地位吗?

四冲上市,喜忧参半

燕之屋创始人黄健曾是一名80后高中数学老师,在创业热潮下,辞掉铁饭碗,开始创业。1997年,他成立了厦门市双丹马实业发展有限公司。几年后,燕之屋品牌诞生,并从最早“现炖现吃现送”的连锁经营模式,蜕变为“开碗即食”的高端即食燕窝“碗燕”在线下专卖店和线上零售渠道均有经营体系。

在2011年,燕之屋就曾谋求港股上市失败后,过了十年,燕之屋再次冲刺港股,但同样无疾而终。

2021年年底公司转战A股。2022年4月中国证监会向公司反馈了意见,针对其招股书一口气提出了57个问题,包括营销、食品安全及关联交易等方面。2022年9月16日,证监会公告将召开发审会议,审核的发行人就包括了燕之屋。所以,燕之屋在发审会前一天燕之屋主动撤回上市材料。

2022年11月,燕之屋重启A股上市计划,并向中国证监会厦门监管局提交了辅导备案材料。但到了今年6月12日,港交所突然披露燕之屋递交了申请上市的材料。

在此次燕之屋的招股书中,披露了公司大量的经营和财务数据。

2020年至2022年,燕之屋收入分别为13.01亿、15.07亿及17.3亿元,复合增速约15.3%;毛利率分别为42.7%、48.2%和50.8%;年内净利润分别为1.23亿、1.72亿及2.06亿元,复合增速约29.2%。

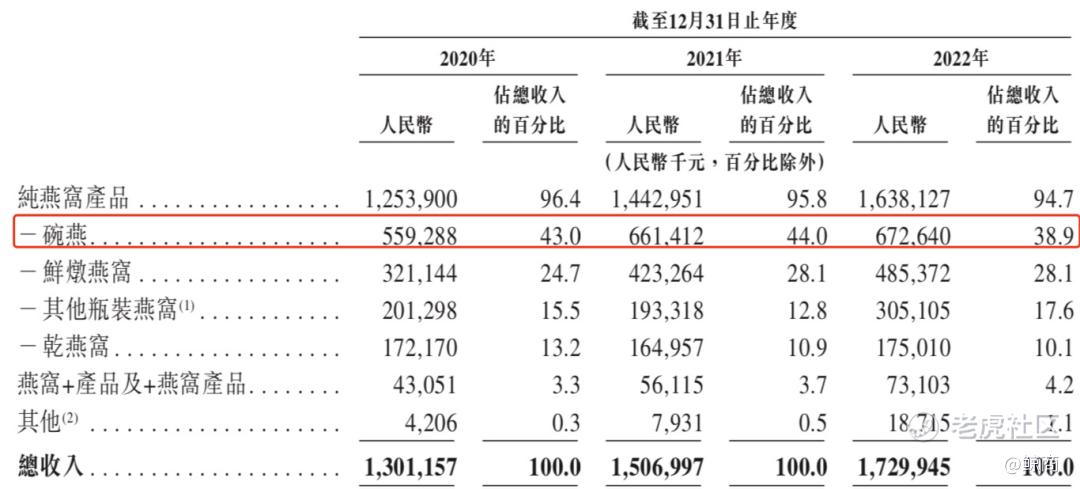

在可观的营收之下,是燕之屋的三大产品类别:纯燕窝产品、燕窝+产品、+燕窝产品。

拿2022年来看,燕之屋的纯燕窝产品营收为16.381亿元,占比94.7%,其中碗燕产品的营收为6.726亿元,占比38.9%;鲜炖燕窝的营收为4.854亿元,占比28.1%;其他瓶装燕窝产品的营收为3.051亿元,占比17.6%;干燕窝的营收为1.75亿元,占比10.1%。

可以看出,碗燕是公司的主力产品。

作为爆款产品,碗燕的价格一直稳步提升。其平均售价从2020年的每碗163元涨到了2022年的每碗174元。2022年,碗燕的毛利率也有61.6%,可以说是带动了整体毛利率的上涨。但对单一产品的过度依赖,也会造成一条腿走路的尴尬局面。

另外,深耕燕窝产品的燕之屋,在全球市场有不错的成绩。根据弗若斯特沙利文报告,从2020年至2022年,燕之屋的零售额连续三年为全球最大的燕窝产品公司,2022年的全球市场份额为4.1%。

这份成绩离不开燕之屋对渠道的重视。2022年,在国内的燕窝产品市场上,按燕窝专营门店数量和检科院认证的进口数量计,燕之屋也排名第一。

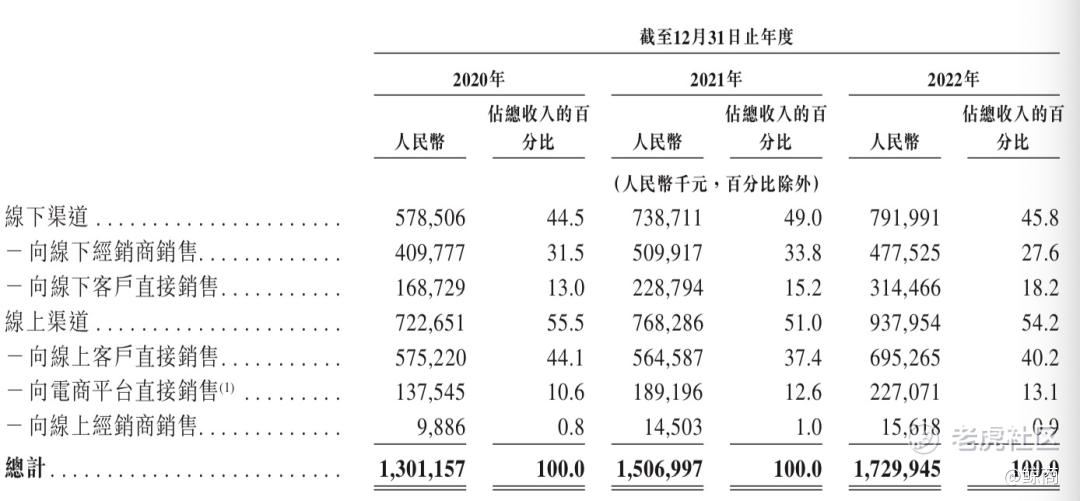

截至2022底,燕之屋建立了由89家自营门店,及225名线下经销商涵盖615家经销商门店的线下销售网络。报告期内,燕之屋线下收入占比分别为44.5%、49.0%、45.8%。

线上方面,燕之屋营收分别为55.5%、51.0%、54.2%。并且,其品牌持续加码对于主流电商渠道的布局。在京东、天猫、抖音等11个平台上,燕之屋拥有23家自营网店及13家经销商网店。

目前,燕之屋的线上收入高于线下收入。倘若未来线上及社交媒体平台更为普及,日后通过线上渠道的销售大幅增长可能会引起线下线上渠道间的竞争。平衡好线上线下渠道的布局以及营销工作、定价策略,是燕之屋渠道管理的关键之一。

不过,比起燕之屋营收和渠道上的表现,二级市场和众多业内人士或许更注重其品牌的营销与研发问题。

三年花8.3亿做营销

当前的养生观念盛行,但燕窝行业一直有“智商税”的争议。尤其在2020年糖水燕窝事件之后,燕窝的营养价值与价格争议一直引起舆论哗然。

燕之屋这类头部品牌,更是备受质疑。燕之屋在招股书中表示,燕窝在400多年来一直是美食中一道著名的佳肴,其营养成分其中包括唾液酸、氨基酸、胶原蛋白、糖蛋白、抗氧化剂、钙、钾、铁、镁和激素。

中医认为燕窝具有多种健康功效,例如增强体质、强化免疫系统、提高注意力及专注度等等。权威机构进行的现代科学研究已进一步证实燕窝产品所具备的健康功效。

不过,此前燕之屋在A股上市场时,关于燕窝的争议就被推向了高潮。

证监会的反馈文件也显示,发行人历史上曾经出现过血燕事件,证监会要求公司说明采购的燕窝原材料、发行人相关燕窝产品的国家、行业监管要求;如何落实原材料的品控,发行人如何防范不合格原材料的食品安全卫生风险等问题;经销商是否均合法完整持有食品销售等资质、许可等等。

尽管燕之屋在招股书中强调了燕窝的价值,以及产品主要原料燕窝来自马来西亚等信息。从数据上来看,燕之屋的研发投入与营销投入相差甚远,其似乎更像一家营销驱动的公司,无法完全让消费者信服。

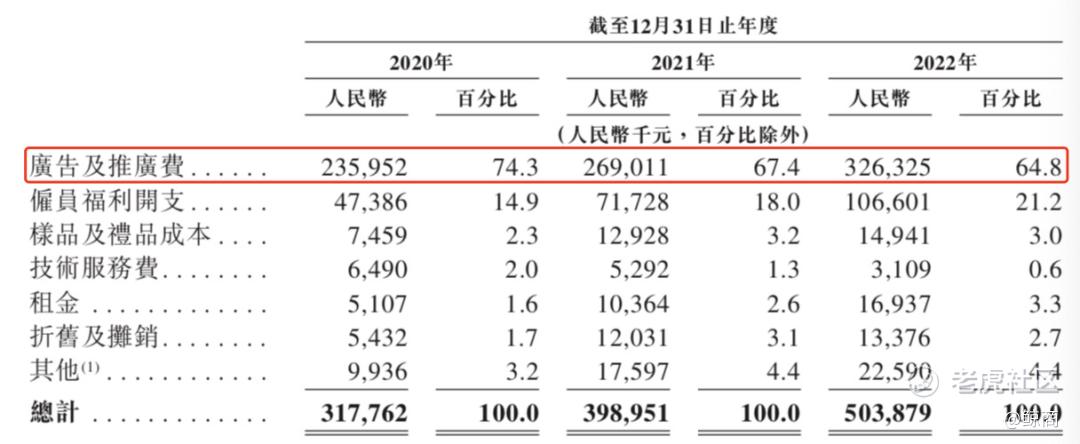

招股书显示,燕之屋于2020年、2021年及2022年的销售及经销开支分别为3.18亿元、3.99亿元及5.04亿元,分别占当年营业收入的24.4%、26.5%及29.1%,年年攀升。其中,广告及推广费用构成销售及经销开支的最大组成部分,分别占2020年、2021年及2022年销售及经销开支总额的74.3%、67.4%及64.8%。

与三年花费8亿营销费形成对比的是燕之屋研发费用。报告期内,燕之屋研发费用分别为1768万、1898万和2432万元,分别占同年总收入的1.4%、1.3%及1.4%,增速十分缓慢且仅为销售费用的5%左右。截至2022年底,燕之屋销售人员622人,研发人员46人,前者是后者的13倍。

具体而言,在营销上一掷千金是燕之屋的“传统”。燕之屋早在2008年就请来刘嘉玲代言,刘嘉玲还曾表示,自己保养的秘诀是“吃燕窝只选燕之屋碗燕”,称自己“每天吃一碗燕之屋的碗燕”。

在小红书、抖音等社交媒体上,也能看到燕之屋与达人们的合作广告。而在2018年,燕之屋签约林志玲成为品牌代言人;2022年,赵丽颖接档成为品牌代言人。代言人的年轻化,以及贯穿全网的营销打法,其实与燕之屋的用户相关。

根据燕之屋官方对旗下燕窝产品的用户画像分析,其碗燕的用户群体集中在30-60岁。也就是说,目前燕之屋的产品对于年轻人的吸引力较弱。

鲸商在第一部分提到,碗燕是拳头产品,而仅凭碗燕无法获取更多的年轻消费者。因此,燕之屋才会在营销中大下功夫。燕之屋希望寻找第二增长曲线,吸引更多的消费者,强化产品在各年龄段的品牌心智,或许还应提升研发投入。

燕窝步入“红海”,再难创新

燕窝这一高收入高毛利的产业,市场潜力巨大。近年来,有不少企业纷纷入局,想来分一杯羹。国内的燕窝市场,按零售额计算,2022年为430亿,预计到2027年将增长至921亿,复合年增长率为16.5%。

据天眼查数据显示,截至2023年6月13日,与“燕窝”相关的企业共有27005家,一年内成立的就有1516家企业。

知名品牌就有燕之屋、同仁堂、小仙炖、燕小厨、燕安居、青岛正典等。

尤其是成立于2014年主打即食鲜炖燕窝的小仙炖,在资本和营销手法的加速下,迅速成为中式养生滋补行业的新锐品牌。但小仙炖也存在“智商税”“高营销、轻研发”的问题。

新消费浪潮下,小仙炖吃到红利,但在后续对线下门店高举高打,以及流量红利退潮后,小仙炖也陷入了增长困局。

如何进一步抓住年轻人的需求,成为让各大燕窝品牌较劲脑汁的难题。

燕之屋除了纯燕窝产品,还推出了人参冰糖官燕、晚安小蓝瓶、燕窝食品(燕窝粥、燕窝粽子等食品以及各种燕窝饮品),以及以“燕窝肽”成分为核心卖点的护肤子品牌燕宝诗,并推出了近两年来流行的冻干面膜。

然而,2020年—2022年,燕之屋的“燕窝+及+燕窝产品”的营收分别为0.43亿元、0.56亿元和0.73亿元,虽持续保持着增长态势,但整体规模较小,短期内恐怕不足以成为燕之屋新的增长引擎。

此次燕之屋之所以选择赴港上市,一方面是因为A股审批程序的不确定性,另一方面是因为在港上市可为其提供一个获取国外资本的国际平台,并表示,IPO募集所得资金净额将主要用于研发活动,以扩大产品组合并丰富产品功能;扩大并巩固全渠道销售网络;加强品牌建设和营销推广工作;加强供应链管理能力;加强数字基础设施;以及用作营运资金及其他一般公司用途。

倘若此次上市能成功,燕之屋便算是“燕窝第一股”,但根基不稳的燕之屋,能否凭借“第一股”这块招牌吸引消费者和投资人,就要看燕之屋能否说到做到了。

精彩评论