途虎养车,O2O一站式养车服务的先行者,养车领域互联网流量的统治者,继去年1月、8月向港交所递交招股书之后,再次于今年3月向香港证券交易所“进军”,开启第三次上市路。

在这次的招股书中,途虎依然保持着不错的增长:工厂数量增长超20%、交易用户增长12%、月活用户达900万,稳坐O2O互联网汽车服务商第一把交椅。

途虎养车一年半内三次申请上市,其原因十分简单——亟需资本造血。

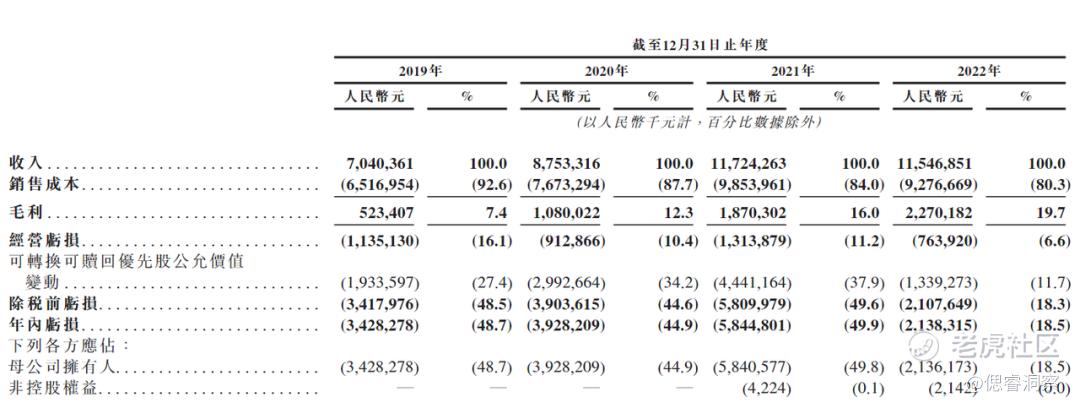

为把市场占满,途虎养车猛虎下山般扩张——疫情期间却也能保持每年新增800+自营工厂店。如此烧钱,账面上很难好看:从19年至今都未能盈利,2022年报亏21.39亿元。

(途虎养车2022年财务状况 图源:途虎养车招股书)

本文旨在分析途虎养车在上半场是如何“猛虎下山般扩张”的?途虎深耕汽车后市场多年,为何迟迟无法盈利?途虎该往何处去?

途虎的扩张,简单粗暴

创立于2011年底的途虎,从经营O2O轮胎业务起家——客户线上订购轮胎,在线下合作门店更换。

在2008年金融危机影响尚未完全消退情况下,生不逢时的途虎只拿到了100万元的天使投资。为了省钱,途虎的创始团队甚至亲自装货、亲自运送轮胎、亲自当客服。用创始人陈敏的话说就是:“一个130平米的3室2厅,一开始就6个人,里面堆轮胎,外面接电话,白天做业务,晚上写代码"。

手握先发优势、稳扎稳打的途虎,在此后的8年里,过得还不错:历经16次融资,鲸吞人民币92亿元左右。

靠着资本市场持续造血,挺过2015年汽车后市场大崩溃的途虎,进入了“剩者为王”的时刻:App注册用户超9500万,交易用户1650万,月活达900万,坐稳了行业流量第一的交椅。

途虎线下扩张势头同样迅猛,加盟模式让途虎的扩张如虎添翼。近3年内,途虎门店每年增加800家左右,遍布大陆除西藏外的每一个省份。

也就是说,这些年来尽管开头苦了些,但后来的途虎是不缺钱的,且线下门店数量一直遥遥领先,用户心智也是有的,为何盈利迟迟熬不出头?

在这之中,途虎有自己的问题:其布局的是低价值量业务,护城河难以建立。

在现如今分发给车主的车贴广告上,途虎定位为一家换轮胎、做保养的企业。途虎的数据,也证明了这一点——按照招股书上的数据,轮胎销售和汽车保养(以机油更换为代表)业务是途虎养车的大头,近三年都在75%上下。

而这两块业务,“含金量”并不高:虽然无论轮胎、底盘还是车辆保养大多成本低廉,溢价明显,但这并不代表着这是一个“铁饭碗”。

这是因为,其所涉及业务技术难度一般,门槛极低,没有护城河。无论是现有友商还是其他对这块利润虎视眈眈的平台,通过短时间内大量雇佣廉价但低技术水平的工人进行标准化培训就可以下场肉搏。

这就导致,只要出现稍高一点利润率的业务都会引发挤兑效应,内卷到极致时获客只能靠关系,途虎最终会在消费者眼里沦为另一个“打折平台”。

残酷的现实是,在“关系”上,途虎胜算也不大:在黑猫投诉平台,相较于天猫养车的696条投诉记录,京东养车的113条投诉记录,途虎养车有1462条投诉记录:

(途虎、天猫、京东养车客户投诉情况 图源:黑猫投诉)

在护城河难建的业务中狂奔,本就“吃力不讨好”,再加上售后服务不如人意,用户口碑一般,途虎难见盈利曙光。

后市场的行业大坑,难避

我们不妨畅想一下,若是途虎上市成功,其风光如何?

尽管仍然没有盈利,但二级市场“有情饮水饱”的故事比比皆是,其内在逻辑是,如果所处市场未来有良好的增量,引发市场投资人积极预期,股价就可能在有负面因素缠身的情况下仍然上涨。

但汽车后市场,怕是一个意外:增量是有,但坑也是真大。

可以看到,中国汽车服务市场仍在保持正增长,且是个万亿规模的蛋糕。但一系列数据表明,整个行业还尤为稚嫩:

根据德勤在2020年发布的《中国汽车后市场白皮书》数据,汽车易损部件的线上化率大部分在5%以下。线上化最高的产品类别是“油电轮”:汽车轮胎线上化率为10%。机油和蓄电池更少,分别为7%-8%以及5%。

万亿市场竟跑不出龙头,事出反常必有妖。汽车维保市场低线上化率低的原因,总结下来主要是以下几点:

一是服务不够标准化。一边是高要求——汽修人员既要掌握高达两万多个零配件的安装细则,又要把握市面上全部车型的配件和保养技术,另一边是低水平——大专及以上文化程度的人员仅占15%,并且没有专门的维修技术培训。二者的落差太大,标准化服务还要走很远。

二是资源整合困难。供给端供应不足——4S店授权品牌单一,并且供货量跟不上。根据对上汽通用、一汽大众等多家汽车4S店和配件中心调研发现,在十次交易里面就有两笔没法正常供货。而上游这样零散的供应商面对下游客户各种各样的需求时,就会没有招架之力。

三是门店管理不当。一是人才流失严重,缺乏一定的人才激励制度——好不容易培养了技术人才,因为待遇不高,学成之后自己去开店;二是缺乏营销策略。试图用一次性的、基础的洗车和养护优惠吸引流量到维修环节,但自己的维修服务又跟不上吸引来的客流量,导致等待时间过长,降低了客户的一次性好感。

因此,客户多在店里“一次性消费”,持续消费意愿低:据F6大数据研究院统计,2022年超过60%车主维保次数和费用无增长,消费需求明显降低。

服务不到位,东西提供不上,人留不住,连锁店很难“做大做强”,品牌难以立住,于是汽车后服务市场一直玩的都是熟人经济:根据巨量引擎数据,用户获取汽车后市场的渠道,大多还是以朋友推荐为主。

(用户获取汽车后市场相关信息的渠道 图源:巨量引擎)

4S店和非连锁维修店,在用户粘性上对途虎养车进行降维打击:4S店集卖车、保养车于一身,用户粘性天然就高;而非连锁维修店更是以熟人经济模式运行,根据偲睿洞察分析师亲身体验,非连锁店师傅常年免费到家帮忙修汽车小故障,其零部件价格也更为亲民。

如此也就导致,途虎养车开拓疆土这么多年,4S店和非连锁维修店的壁垒,仍未被打破:据《2021中国汽车后市场消费调查》数据显示,对于在质保期内的车辆,69.38%依然会在4S店中维保;对于过了质保期的车辆,途虎所属的“连锁型品牌维修&快修店”份额只有15.31%。车主选择的大头还是一般维修与快修店以及4s店,两者相加占比达76.87%。

所以,在过去五年时间内,线上连锁品牌不能说毫无建树,但也只能“碰了硬茬”,进程缓慢。

屋漏偏逢连夜雨,叠加疫情因素影响,整个汽车后市场都笼罩着雾霾。在汽车服务世界发布的报告《2022上半年,修理厂真实的生存情况究竟如何?》中显示,2022年上半年超50%的门店处于亏损状态,超80%的门店进厂台次处于下滑趋势,82.61%的门店产值下滑,全年有近1.9万家修理厂转让,很多中小门店的经营难以为继。

途虎的情况,也不乐观:途虎招股书中,受途虎管理,给途虎分成,比加盟模式更自由松散的合作门店占途虎所有门店比例超80%。然而,在2022年,有超过1/3的合作门店与途虎终止了合作。合作门店总数甚至低于2020年。同时,途虎加盟工厂的情景也不容乐观,向途虎缴纳利润分成的门店比例下降约7%。

行业的大坑导致途虎养车艰难存活,激进的扩张再叠加疫情因素影响,途虎近些年过得更难,若是上市成功,“有情饮水饱”怕是较难实现。

途虎进入新考场

现如今,尽管经济复苏,大环境向好,但摆在途虎面前的,除了行业的大坑,还有渐近天花板的市场。诚然,汽车后市场在日益增长,但队伍逐渐庞大的新能源汽车,对途虎养车们的需求不如燃油车一般旺盛。

新能源汽车后市场可大致分为以下几个板块:充/换电相关、维护保养、配件与改装、二手车、软件与技术支持、汽车保险以及汽车金融。而据F6大数据研究院数据,2022年新能源汽车平均维保费用不及燃油车的1/2,在30万以上的车型中,新能源汽车维保费用与燃油车相差超3000元。

这是因为,传统燃油车的维修多以发动机、变速器、底盘等部件为主;而新能源车维修多以电控系统为主,机械结构相对简单,维修频次也更低。

保养方面,新能源车从结构上压缩了零部件的利润空间。新能源汽车的保养主要是系统检查,而传统燃油车上,火花塞、机油、蓄电池等燃油车上的易损零件皆需检查。同时新能源车常规保养周期更长:传统燃油汽车的常规保养期一般在5000公里左右,而新能源汽车常规保养周期通常1万公里左右。

这也就导致,电动车单车的维保价值低于燃油车单车的维保价值。

也就是说,新能源汽车后市场,不如燃油车那般热闹。而我们都知道的是,燃油车保有量将在不远的未来,从顶点下滑:业内普遍预测,2023-2026年,中国燃油车保有量将达到顶峰,之后会逐年下降。

尽管燃油车汽车后市场由于其滞后效应,在一定时间内可能依然会保持增长态势。对于途虎现有利润的主要来源,燃油车维保市场来说,口袋已经扎紧,包围圈正在缩小,途虎渐近营收天花板。

那么,在崭新的新能源汽车后市场,途虎要怎么玩?

在这个新市场,途虎养车等第三方运营商又多了一大竞争对手:车企。新能源汽车因集成度较高、硬件越来越软件化,导致汽车出现的绝大部分问题可以利用OTA解决。以特斯拉在2023年5月12日的召回举例,特斯拉的刹车系统,因为有动力回收系统的存在,会导致刹车距离增长。而通过OTA,特斯拉用户可以选择关闭这个系统,从而解决此类问题。同理,特斯拉在2022年约99%的召回均是通过OTA解决。

随着信息技术的不断发展,新能源汽车维修方法和维修技术发生了革命性变化:远程诊断故障、在线系统升级,无需进厂就可以排除故障。这也就意味着,新能源汽车生产厂家通过OTA等手段更有力地介入了新能源汽车维保市场,这使得“半路出家”的燃油车同行盈利更加困难。

现如今,车企服务中心的扩张脚步逐渐加快,途虎等传统燃油车维保服务行业巨头必须从战略上谨慎安排,做出相应的调整,才能在新能源这块金矿中占据一席之地。

作为汽车后市场的老牌玩家,途虎养车当然不会放弃这个金矿:在招股书中途虎表示,现阶段途虎已完成约20,000笔电池养护和服务订单,进军电池养护这一细分后市场。

而这一市场,天然不好混:正如途虎招股书中所说,目前电动车平均电池更换周期为8年。但据J.D.Power发布的中国车主图鉴报告显示,43%的国内车主平均3年就会换车,5年内换车的比例更是达到了60%。换车周期小于换电池周期,天然缩小了途虎的客户范围。

这也就意味着,若途虎不能在其他新能源车企护城河形成前完成布局,那么途虎难免又要陷入越努力越心酸的困境。

在行业大坑仍然存在、车企强敌环伺,新能源汽车日益壮大的汽车后市场,途虎养车光是啃老本行,哐哐砸钱,是玩不转的。

而无论其能否成功上市,途虎丞需寻找自己的第二曲线,如利用海量的流量优势进军汽车文化社区、汽车广告、汽车保险、汽车金融等领域。与此同时,在电池养护市场,提前建好护城河,备战风云未定的汽车后市场。

精彩评论

此前拜读过他的招股书,基本面还行,但是不敢参与打新

平常保养在途虎,服务给人的感觉还是不错的

新能源汽车赛道有空间,只是短线有点炒作过度了

这个赛道大有可为,只是被当下的经济耽误了

途虎养车要是上市,我肯定会参与

规模就是最大的护城河