整体来看

• 全球铁矿石发运总量减少,后续逐步进入财报季,铁矿供应将会逐步稳定。 $F山证铁矿石(03047)$

• 铁水产量增加,钢厂库存偏低,或存在补库需求。

• 宏观层面,需要关注刺激政策的后续进展,海外加息进程或将暂停,不过后续还有加息可能。

供给方面

• 全球发运2914万吨,环比上周下降6.6%,其中澳洲发运1850万吨,环比上周下降3.4%,巴西发运751万吨,环比增长3.0%,非主流发运313万吨,环比下降33.9%。

• 本周澳洲检修基本完成,后续发运稳定。

需求方面

• 247家钢厂高炉开工率83.09%,环比上周增加0.73%;高炉炼铁产能利用率90.32%,环比增加0.65%;钢厂盈利率51.95%,环比增加8.23%。

• 日均铁水产量242.56万吨,环比增加1.74万吨。

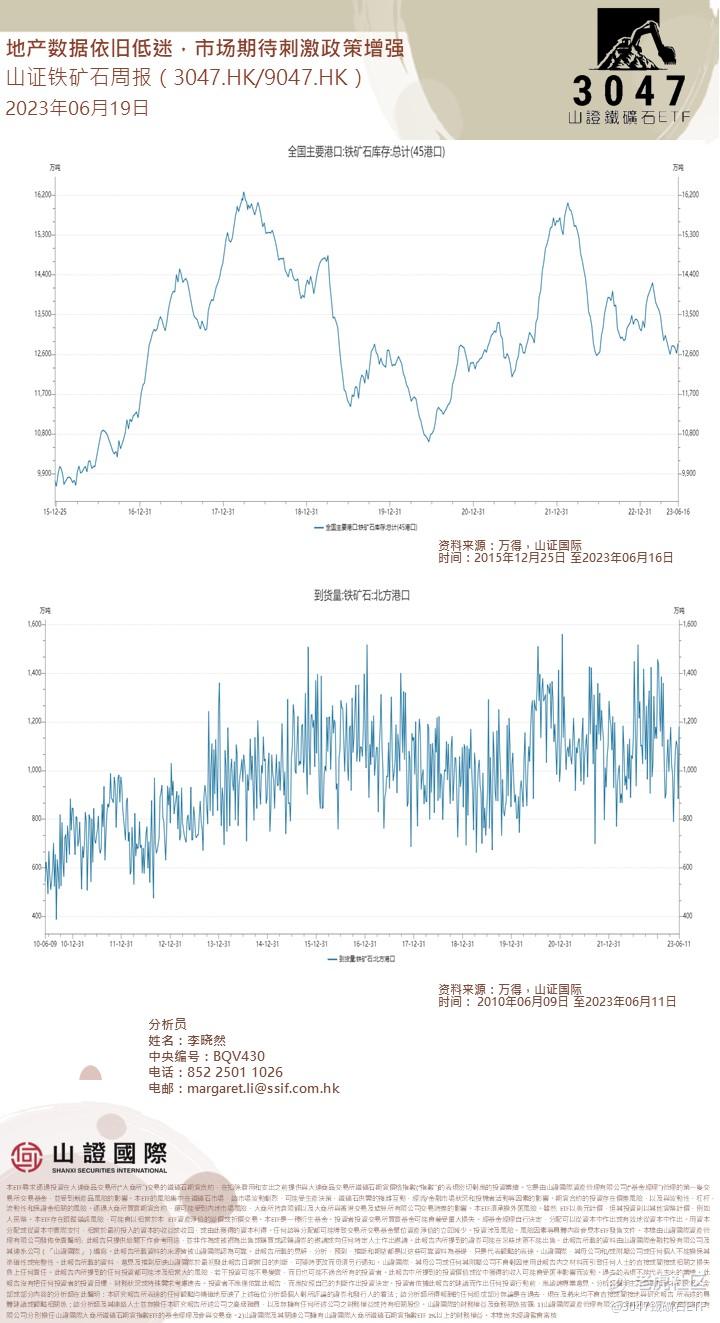

库存方面

• 全国45个港口进口铁矿库存为12849.94万吨,环比增加227.68万吨;日均疏港量296.17万吨,下降4.67万吨。

预计到港将小幅增加。

本周a股周报:

以下是本周市场的几个主要观点:

一、政策小作文频传,待后续落地细则上周,市场对于政策小论文频传的关注度较高,但是实际上市场仍在等待后续落地生效。尽管一些相关政策陆续出台,但是在实际操作中仍然存在一定的难度和限制。因此,预计未来一段时间内,政策对于市场的影响将相对有限。

二、AI仍然继续自己的节奏和浪潮尽管近期市场波动较大,但是AI仍然是市场的热点之一。随著人工智慧技术的不断发展和应用场景的不断扩大,预计后续仍将会成为二季度末三季度初的主要主题之一。同时,投资者也需要注意相关的风险和挑战。

三、下半年加单消息刺激有望带来机会,除了政策和技术因素外,下半年的加单消息也有望为市场带来机会。根据目前的经济资料和企业财报情况来看,一些行业和公司的业绩表现较为稳健,具有一定的投资价值。因此,投资者可以适当关注这些方面的资讯,以便做出更明智的投资决策。

综上所述,上周A股市场呈现出震荡走势的特点。虽然政策和小论文评传的影响相对较小,但是AI等新技术的发展仍然值得关注。同时,下半年的加单消息也有望为市场带来机会。投资者可以根据自身的风险偏好和投资目标来选择合适的投资策略。

全球资金市场周报

在连续四个季度下滑后,标普 500 股本回报率在第一季度上涨 34 个基点至 20.4%,反映出第一季度财报季好于预期,这与我们认为最糟糕的利润率重置可能已经过去的观点一致。 尽管出现拐点,标普 500 股本回报率仍比一年前水准低 150 个基点,下降的主要原因是息税前利润率。 虽然 11 个行业中有 8 个行业的 ROE 逐年下降,但能源、工业和公用事业的 ROE 有所扩张。 我们预计 EBIT 利润率将成为近期 ROE 的最重要因素,因为长期存在的较低税收和利率的顺风最近已经逆转。

标准普尔 500 指数本周上涨 3%,因为投资者对通胀继续消退的迹象表示欢迎,并且美联储加息周期可能在 2H 内结束。 5 月核心 CPI 上涨 0.44%,接近预期,年率回落至 5.3%。 尽管美联储将基金利率维持在 5-5.25% 不变,但鹰派点阵图表明 FOMC 预计在 2023 年余下时间还会加息两次。高盛经济学家预计最终将在 7 月会议上加息 25 个基点至 5.25%-5.5%。

标准普尔 500 指数水准的股本回报率 (ROE),包括和不包括金融股,与历史相比仍处于第 97 个百分位。 指数水准的尾随 4 季度净资产收益率连续四个季度下降,然后在第一季度上升 34 个基点至 20.4%。 然而,股本回报率仍远低于去年同期的 21.9% 和 2021 年第四季度达到的峰值 22.1%。

EBIT 利润率收缩和利息支出增加是 ROE 的最大阻力,分别减少 229 个基点和 73 个基点。 我们利用五因素杜邦分解来分析 ROE 变化的驱动因素。 杠杆率降低和税收支出增加也对过去一年的 ROE 造成了压力(总贡献 -51 个基点)。 这些不利因素部分被资产周转率增加所抵消,与一年前相比,资产周转率对 ROE 的变化贡献了 +204 个基点。

过去一年的盈利路径在行业层面各不相同,而利润率几乎是每种情况下的驱动因素。 标准普尔 500 指数的 11 个板块中有 8 个板块的净资产收益率下降,其中资讯科技板块的跌幅最大(-1,033 个基点/年)。 能源股净资产收益率增长超过任何其他行业 (+1,368 bp),息税前利润率扩张是关键原因 (+1,141 bp)。 除工业以外,其他所有行业的息税前利润率均出现收缩。 尽管 ROE 在过去一年有所下降,但 11 个行业中有 8 个行业的 ROE 水准仍高于各自的历史平均水准,而公用事业、金融和房地产则低于平均水准。

相对于其预期盈利能力,行业在价格/帐面基础上的估值似乎是适当的。 预期盈利能力较高的行业通常会获得更高的估值。

然而,Info Tech 和非必需消费品的交易价格高于预期 ROE 隐含的 P/B。 就资讯科技和非必需消费品而言,它们的溢价估值部分归因于大型科技公司年初至今的表现。 该指数中最大的五档股票(AAPL、AMZN、MSFT、NVDA、TSLA)占资讯技术和非必需消费品市值的 57%,并且受益于近期投资者对 AI 的乐观情绪。 $苹果(AAPL)$ $亚马逊(AMZN)$ $特斯拉(TSLA)$ $英伟达(NVDA)$

另一方面,由于能源行业的收益预计将从 2022 年达到的高位回落,因此能源交易价格低于公允价值。

精彩评论

进口铁矿石库存增加,但预计到港量会增加,还是有机会的

高炉开工率和铁水产量都在增加,期待钢铁行业的复苏

. 看来策对股市的影响还是很大的

钢厂库存偏低,可能要开始抢购铁矿石了

去年的铁矿石供应紧张,今年看来会好转了