2月11日,奈雪的茶正式向港交所递交IPO申请,6月6日过港交所聆讯。这意味着,奈雪的茶将成为“新式茶饮第一股”。

说到奈雪,那一口酥软的欧包,搭配冰爽的奶茶,是打工人继续内卷的续命源泉。唇齿留香,甜是多巴胺,咖啡因是流淌在都市上班族血管里的必需品。

因此,奶茶“新贵”奈雪仅成立6年就变身国民网红品牌,556家门店强势吸金。目前,奈雪拟集资约5亿美元(约39亿港元),其中一家牵头行给出估值为311亿-346亿元,并以2022财年计给出市销率为4.6-5.1倍,预计未来三年奈雪的销售年复合增长率达42%。此外,相较同行,奈雪的单店利率更好。

高毛利、网红效应、资本偏爱……诸多亮点成为笼罩在奈雪头顶的光环。然而,喝过奈雪的你,是真能品出里边的生意吗?

1.为什么是新式茶饮第一股?

这要从中国茶饮行业的发展历程来说,分为粉末时代、街头时代和新式茶饮时代3阶段。粉末时代主要满足消费者简单的饮茶消费需求,街头时代产品包装更为便携、原材料健康,店型以外卖店为主,采用加盟模式,侧重产品及加盟业务拓展。

新式茶饮时代产品采用原材料新鲜、茶基底及配料多样,满足消费者多样化、个性化、健康的饮茶需求。该阶段注重品牌建设、门店面积大、品牌力强,满足消费者社交和情感需求。

随着居民收入水平提升、健康及品牌意识兴起,消费升级下仍有多样化、个性化的消费需求和消费场景尚待挖掘,具备消费、社交、情感需求的新式茶饮行业景气度较高,预计2024年新式茶饮市场规模可达2083亿元。

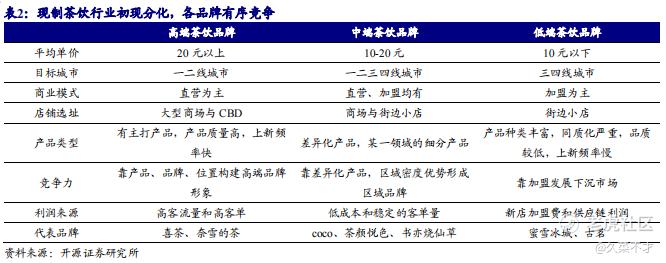

目前,新式茶饮行业逐渐分化为高中低端三类市场,各大品牌呈现错位竞争态势。高端注重直营,单店模型PK下龙头整体突出,并且高端品牌的效应初步显露。

在高端市场中,奈雪以18.9%的市占率排名第二,每单平均销售价值达43元,远超行业均值35元位居第一。考虑到新式茶饮行业发展历史短、概念稀缺,奈雪若成功上市则有望夺得“第一股”。

2.凭什么能占据行业第二?

产品创新、展店策略、数字化升级等因素,共同铸就奈雪独特的优势。

①领先的研发实力和品质,赋予品牌持久创新力。奈雪平均每周就推出一款新品,并促进交叉销售、首创“茶+软欧包”组合,具备持续爆品能力。从已开发的奈雪核心菜单中,包含逾25种经典茶饮及逾25种经典烘焙产品。

供应链端深耕上游,保证高品质原材料供应,奈雪自建种植基地及生态茶园强化供应链优势,推动供应链向标准化、规模化发展的同时,兼顾新式茶饮特有的灵活性需求。

产品上,以奈雪的茶为主品牌,台盖做差异化布局,价格仅为奈雪的一半,且门店经营利润在逐渐上升。对探索中端新式茶饮和下沉市场而言,台盖有利于拓宽奈雪长期成长空间。

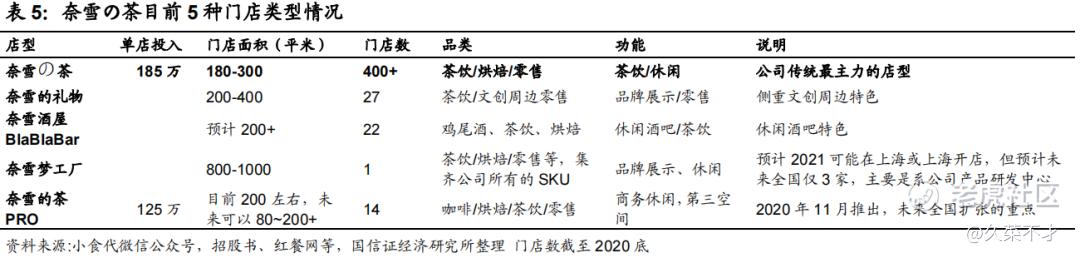

②在渠道上,通过多种店型加密布局。奈雪重视场景体验,主打第三休闲空间,配置了奈雪的茶、奈雪酒屋、奈雪梦工厂、奈雪的礼物、奈雪Pro店等多元化类型门店,针对下午茶、酒吧、商务休闲功能各有侧重,继而积极带动零售。

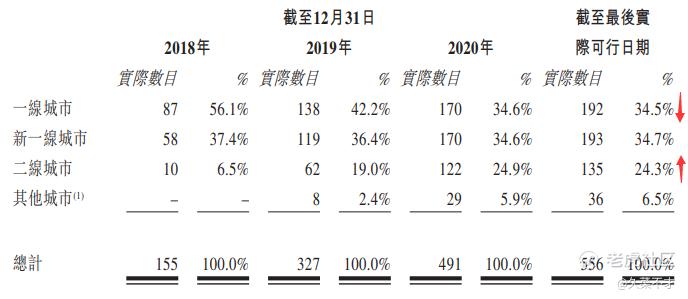

展店策略为深耕高线,逐渐下沉。从奈雪的布局来看,一线城市占比逐渐下降,二线及其他城市比重在拉升。未来规划是守住一线城市,发力二线及其他城市。

③数字化赋能加强会员精细化运营,提高粘性和复购率。截至2021年5月,奈雪注册会员约3500万,线上订单占70%,复购率较高。未来将继续推进会员的运营、内部效率的提升。

此外,在点单、后厨管理等环节,奈雪Pro店也做了数字化升级。包括茶饮自动化和自动化设备的研发、门店智能决策(排班和订货)等方面,进一步优化公司模型,提升顾客的体验。

3、为什么高毛利还不赚钱?

2018-2020年,奈雪总营收分别为10.9亿元、25.0亿元、30.6亿元,复合增长率达67.7%。年内亏损分别为6972.9万元、3968万元、2.03亿元,经调整亏损为5658万、1173.5万及盈利1664.3万,实现扭亏为盈。其中,茶饮店所产生的收益分别为9.1亿元、22.91亿元、28.7亿元。

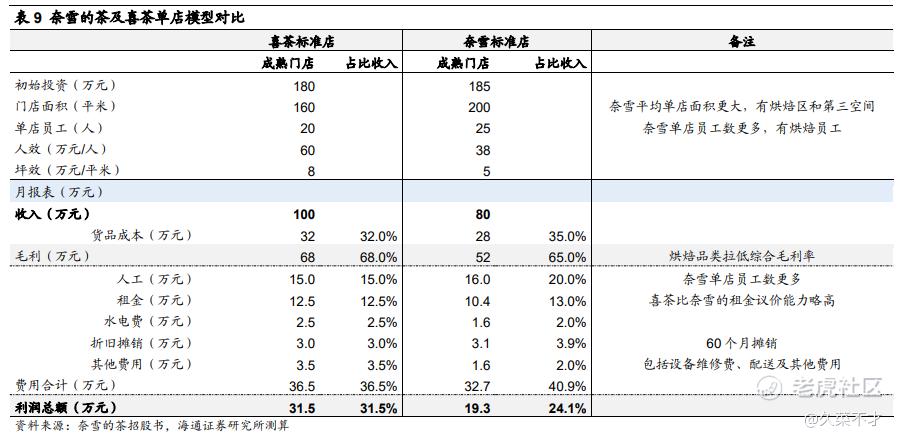

单价高、增长快、毛利多……奈雪却并没有想象中赚钱。从2020年成本端来看,奈雪仅茶材料、人工成本、租金成本就占营收的37.9%、30.1%和14.8%。但是,门店运营效率不及预期,反而制约了奈雪的稳定扩张及利润提高。

从单店模型对比图可看出,奈雪的单位坪效更低,投入更多。一方面,奈雪只有门店快速扩张,单店才能渐享规模经济。另一方面,门店数量增加又将导致客户订单分散,最终带来同店销售额的下滑。

如何在规模扩张和门店效率间找到平衡?

奈雪计划新开的300+门店中,约70%为单店模型较优的Pro店(小店模式、选址灵活)。这能使投资成本降低,从而更好保障成长空间和效率。

此外,奈雪在Pro店推出多样化的伴手礼和零售产品选择,如零食、茶礼盒、节日礼盒、冷泡茶等。目前,这些产品不断地在给公司创造利润。

4、竞争壁垒在哪,奈雪们将走向何方?

目前,新式茶饮行业仍处于快速扩容阶段,头部品牌在快速扩张,低端市场加速行业洗牌。2020年12月,奈雪新开门店数量同比增长20%,而停业、清算的茶饮店也有超13万家,占比达43%。加上新式茶饮行业低壁垒、高毛利净利、资本逐利,使新入局者不断。如呷哺呷哺、海底捞在火锅餐厅引入茶铺概念,王老吉、三只松鼠、娃哈哈做线下茶饮店生意。

对此,借鉴现制饮品最大的公司-星巴克的发展历程,来探究奈雪的护城河及未来的走势。

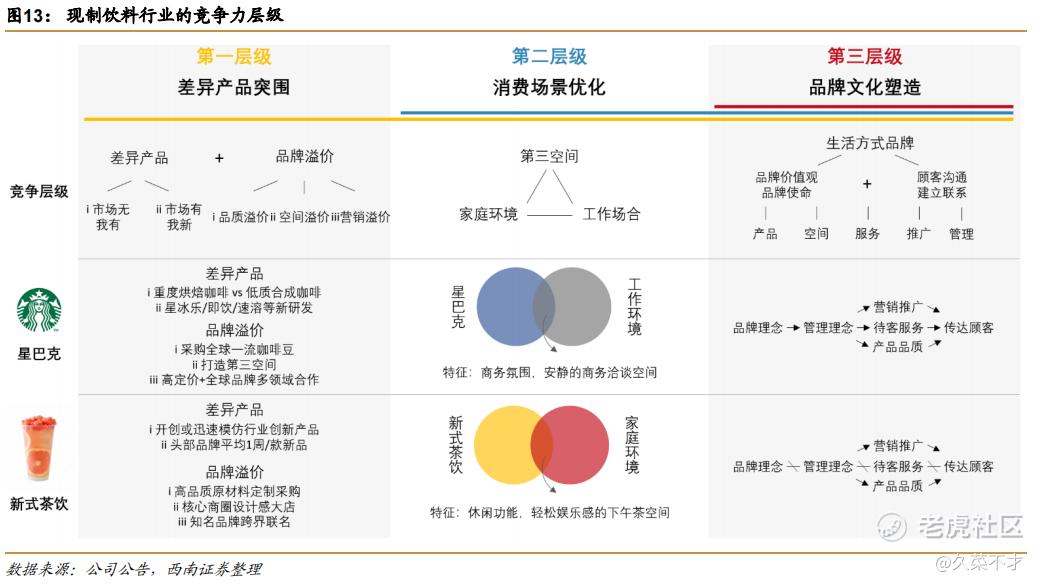

当下,高端新式茶饮品牌构建的竞争壁垒集中在差异产品突围、消费场景优化等2个层级,产品在产品迭代体系、信息化供应链打造、社交空间打造上具备一定优势。此前对奈雪的分析(强产品创新+场景化社交+供应链打造)均有体现。

而产品、门店设计、营销手段、管理流程等易于模仿,但企业文化和价值观输出形成的品牌调性难以被超越。

比如奈雪打造“一杯奶茶的快乐”,每个奈雪人都通过服务持续传递给顾客,并与顾客产生更多链接,融入“奈雪”文化。

星巴克的成功公式,在奈雪也得到应证:好赛道+好机遇+好定位+好管理+好格局。

即国人本身就有饮茶习惯,且具成瘾性,对复购率有支撑,赛道空间广阔。新经济时代下消费购买力提升,对茶饮赛道扩容有支撑作用。奈雪通过将饮茶的社交体验与中国文化结合,打造第三空间,精准和成功的品牌定位助推公司高速发展,继而提升单店模型效率。$星巴克(SBUX)$

此外,未来的奈雪会像星巴克一样,强化数字化布局和供应链优化,逐步形成标准化、工业化流程,输出品牌影响力,才能继续保持核心竞争力。

综合看,奈雪背靠好赛道、好机遇,资本支持下,依托好定位和优秀的管理,最终形成好格局,成为“茶饮第一股”。

市场传奈雪下周开始招股,从打新角度来说,资本对消费龙头股热情高涨,作为“茶饮第一股”拥有一定的稀缺性,有机会享受估值溢价。

精彩评论