6月16日晚间,极兔速递向港交所提交上市申请书。这只被多次传出上市的东南亚“兔子”,终于决定冲刺IPO了。

扒完极兔招股书,我们总结了7大看点。

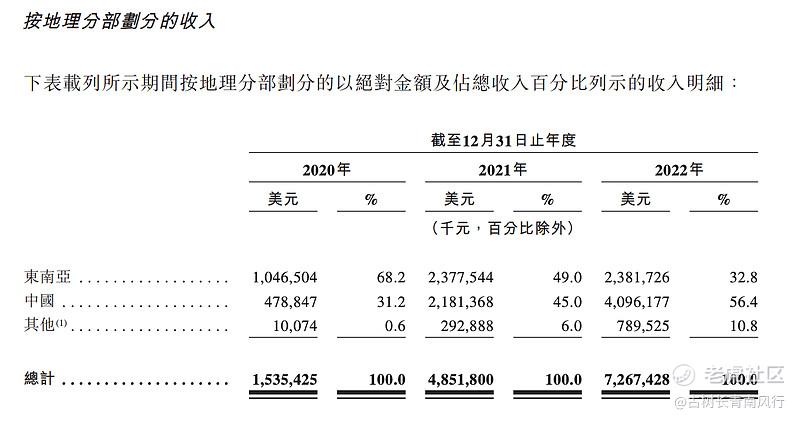

1、收入结构:中国市场占主要

极兔速递创立于印度尼西亚,成立于 2015 年。2020年正式进入中国市场后,其成长速度出乎意料,在很短的时间就打破了国内原有的快递格局,并跻身国内快递公司第一梯队。

整体来看,极兔在中国市场的增速很快。其曾创下单量突破神话:用10个月时间,日单量突破2000万。而过去,达到这一目标,中通用16年,圆通用18年,韵达用19年,申通用25年。

据招股书显示,2022年,极兔在中国市场处理了120.25亿件快递包裹,市场份额达到10.9%;2020年则为20.84亿件,复合增长率为140.2%。

值得注意的是,2021年12月8日,极兔完成百世快递国内业务的收购,并合并了百世快递国内自2021年12月8日起的业绩。

显然,百世快递中国贡献了极兔2022年包裹量增长的主力。

这次收购,是极兔入局国内市场的首次大规模业务扩张,其也借助百世快递国内的网点资源,迅速进入到国内快递第一阵营。

收购百世快递之后,极兔的业绩实现了1.5倍增长。

招股书显示,2020年、2021年、2022年,极兔的营收分别为15.35亿美元、48.52亿美元、72.67亿美元。其中,2020年至2022年期间,极兔来自东南亚收入的复合年增长率为50.9%,来自中国的复合年增长率则高达192.5%。

按地理分部划分的收入数据来看,2020年极兔在中国地区的收入仅占31.2%,而东南亚则占据了68.2%;但在2022年,来自中国地区的营收占比已经达到56.4%占比。中国市场一跃成为极兔内部收入来源最多的市场。

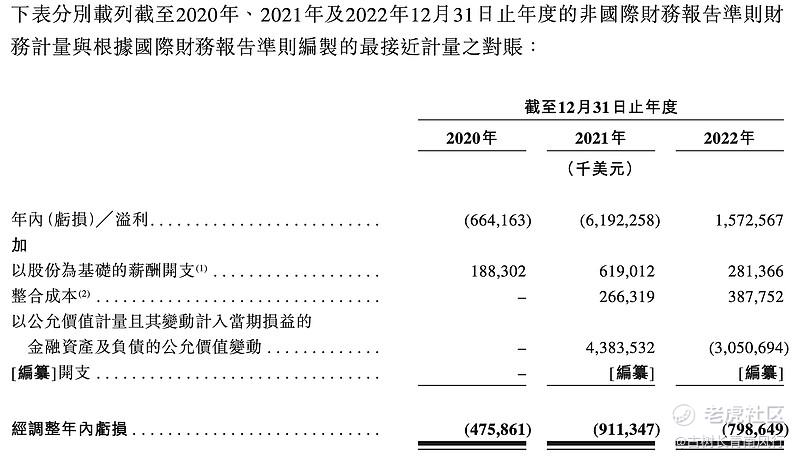

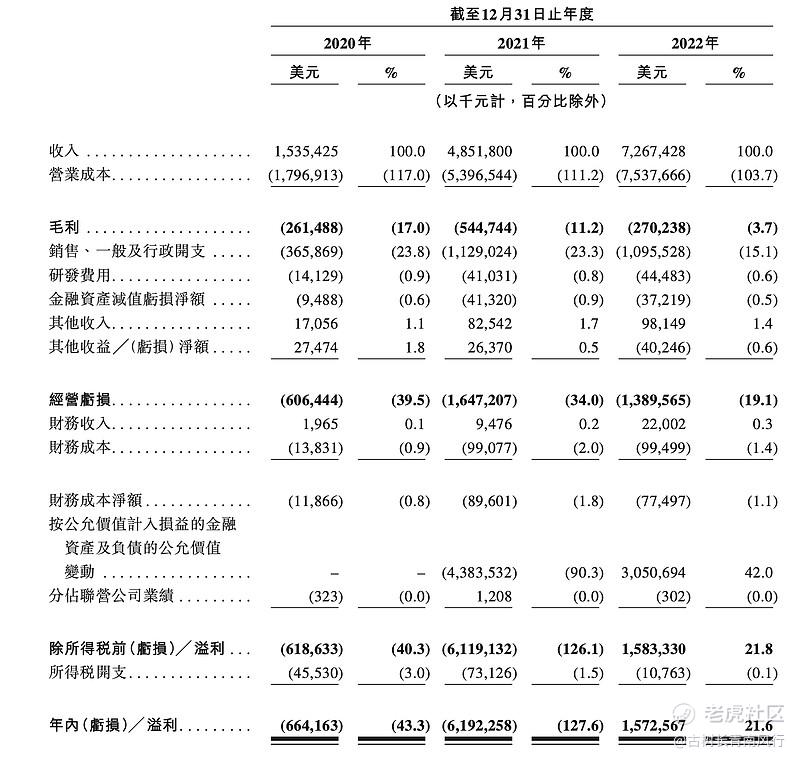

2、利润:三年亏了超36亿美元 并未扭亏为盈

招股书显示,极兔2020年、2021年、2022年利润分别为-6.64亿美元、-61.92亿美元、15.73亿美元;经调整亏损分别为4.76亿美元、9.1亿美元、8亿美元。

从账面上看,极兔从亏损60多亿美元,一下成为“盈利大王”。

但拆开来看,事实却不止如此。

其中,列表中有一个对财报数据影响最大的项目:“以公允价值计量且其变动计入当期损益的金融资产及负债的公允价值变动”。这其实是一种会计处理手段。

国际会计准则理事会对公允价值的定义,是公平交易中,熟悉情况的当事人自愿据以进行资产交换或负债清偿的金额。

也就是说,极兔为了快速发展,面向风投机构发行可转换优先股融资。

顾名思义,“可转换优先股”是指极兔未上市之前,风投机构可以随时把股权转成对极兔借债。因此,其上市之前,“可转换优先股”会被视为一种企业负债。

而因为极兔扩张太快,其估值快速增长,优先股的估值也随之快速增长,导致账面巨亏。

其实,新上市的公司中常常可以看到这种情况,如京东物流、美团等。通常,“可转换优先股公允价值变动”对公司净利润产生的影响其实是一项非现金项目。也就是说,对公司的实际运营没有影响。

成功IPO后,所有可转换优先股将自动转换为普通股,优先股的负债也就自动不存在了。

再回到极兔。2020年至2022年,极兔的经营亏损分别约6.06亿美元、16.47亿美元、13.9亿美元。三年合计亏损36亿美元,而这才是极兔财报的真相。

简单来说,极兔在2021年和2022年分别计入了约-43.8亿美元、30.5亿美元的公允价值变动,所以去年净利润看上去就变成盈利了。

虽然亏损收窄确实在发生,但极兔并没有完成扭亏为盈。并且,我们能看到,极兔2021年的亏损扩大了10倍。

3、股权构成:顺丰占股1.54%

招股书显示,极兔创始人李杰为第一大股东,持有极兔9.79亿股A类股11.54%;腾讯为第二大股东,持股6.32%;博裕资本为第三大股东,持股6.1%;ATM机构为第四大股东,持股5.49%。

此外,D1持股3.1%、高瓴资本持股2%、GLP持股1.99%、红杉持股1.62%,淡马锡旗下Dahlia持股为0.77%,SAI Growth持股为0.54%,招银国际持股为0.39%。

值得注意的是,在一众投资者中,向来低调的顺丰也在其中。顺丰通过旗下全资控股的公司——Celestial Ocean Investments Limited,持有极兔1.54%的股权。

而就在5月,极兔还以11.8亿元的价格收购了顺丰旗下丰网速运。

随着极兔和顺丰之间合作的深入,除了在快递上有融合的空间,二者在海外市场的合作后续或将会有更多看点。

4、股权置换:壹米滴答老股东赚翻?

据招股书显示,本次重大股权变动中,壹米滴答原股东股权转换为极兔股权。

2021年12月31日至2022年9月30日期间,极兔的多名股东与Yimeter Holding Limited及Tickking Holding Limited的若干股东(均为相关壹米滴答股东)订立一系列交易协议,以重组各自的股权。

Yimeter Holding Limited及Tickking Holding Limited均为壹米滴答供应链集团有限公司(壹米滴答)若干股东的持股平台。

由于股权重组,相关壹米滴答股东将成为极兔股东,并已成为其C2轮优先股股东;同时,极兔的相关股东将间接收购壹米滴答股权。

根据该等安排,极兔的股东所持有的55,528,307股股份由公司购回,而相关壹米滴答股东将一共获发行55,528,307股C2轮优先股。

那么,这些壹米滴答的老股东们,到底是亏了还是赚了呢?

5、极兔8年融资超55亿美元

极兔飞速发展的背后,是资本的力量加持。根据公开资料统计,截至2023年,已完成超55亿美元的融资。

从融资历程可以看到,随着资本市场的趋冷,极兔的D轮融资中,原来以14.1美元/股进入的投资人,通过配股把成本降低,每股D轮优先股的价格降到约为7.65美元。

6、持续加大基础建设投入 极兔进入新发展阶段

目前,极兔的快递网络目前已覆盖中国、印度尼西亚、沙特阿拉伯、阿联酋、墨西哥、巴西、埃及、新加坡、越南、菲律宾、柬埔寨、泰国、马来西亚、13个国家。招股书显示,极兔在中国的县区地理覆盖率超过98%。

截至2022年12月31日,极兔拥有104个区域代理及约9600个网络合作伙伴。

截至2022年12月31日,极兔营运280个转运中心,超过8100辆干线运输车辆,其中包括4020多辆自有干线运输车辆及约3800条干线路线,以及超过21000个揽件及派件网点。

通过与国际及当地合作伙伴的合作,同时通过覆盖亚洲、北美洲、南美洲、欧洲、非洲及大洋洲提供跨境服务。

招股书指出,极兔此次上市募集的资金将用于拓宽物流网络,升级基础设施、强化分拣及仓储能力及容量、开拓新市场及扩大服务范围、研发及技术创新等。

7、新兴市场:跨境电商服务

招股书显示,极兔的收入构成中,99%的业务由快递服务和跨境服务贡献。其中,快递还是大头,占九成,跨境因为基数小所以增速快。

跨境服务中,2021年是跨境电商行业历史上最赚钱年份。极兔同样取得了24倍的增速,从950万美元业绩增长到2亿美元,去年继续增长2倍至7亿美元。

跨境电商业务将成为极兔的新市场。可以看到的是,极兔在过去两年开始进军包括沙特阿拉伯、阿联酋、墨西哥、巴西及埃及在内的新市场。

数据显示,这些新市场的电商零售交易额于2022年达到857亿美元,自2018年起的复合年增长率为27.5%,并预计将进一步增至2027年的2431亿美元。电商零售市场增长及电商渗透率的推动下,2022年,这些新市场的快递包裹总量达到近31亿件。

招股书显示,极兔正在将跨境服务与全球电商网络进行连接。按交易额计,东南亚及中国的跨境电商零售市场总额,由2018年的2138亿美元增加至2022年的4922亿美元,复合年增长率为23.2%;预计将由2023年的6052亿美元增加至2027年的12570亿美元,复合年增长率为20.0%。

跨境电商市场的崛起,将推动跨境快递市场的增长。全球跨境物流市场预计将由2023年的4561亿美元达到2027年的6807亿美元,复合年增长率达到10.5%。

从依托拼多多的商流,强势挤进中国快递市场;从被“封杀”到现如今赴港IPO,极兔的发展历程和其崛起速度令行业惊讶。

倘若极兔成功走向资本市场,国内的快递格局又将发生什么样的变化?

精彩评论

国内快递真的是竞争极其激烈了

跨境物流很值得关注的

算是快速增长的传奇了吧

极兔速递居然是东南亚的公司