今年以来,我国医院诊疗量(门诊+住院)在逐步恢复是毋庸置疑的,大医药板块的上市公司Q1业绩也多数表现不俗。股价方面,板块自去年4季度触底反弹演绎了一波强势行情,但近几个月又明显回调,港股部分18A公司更抹去了全部涨幅。

基本面可预期改善,但情绪面依旧欠佳,短期股价难掩颓势。不过,市场纠偏总会到来,基本面的价值提升必会牵引股价合理回归。

而且,2022年Q2医疗服务受疫情影响较明显,考虑在低基数效应下,今年接下来的Q2业绩高增长将具备较高确定性。中信建投最新研报,预计2023年Q2-Q4医院诊疗量同比增速将有较好恢复。

此前市场期盼报复性反弹,但Q1复苏状况仍多少有点折扣,毕竟心理和习惯上都有一个适应过程。可是,随着常态复苏演进,尤其严肃医疗的刚需效应,医院诊疗量持续释放是大概率事件,大医药板块“真复苏”必然不会落空。

本文聚焦ICL行业(没有集采),过去3年曾受新冠检测量激增提振,头部公司业绩一度大幅膨胀,今年Q1以来这部分的收入开始消退,个别公司业绩腰斩引发非理性沽售。但头部公司的常规业务反而重拾高增长,ICL的成长价值不应该被之前新冠检测所遮蔽光环。

一、国内ICL市场发展空间大

ICL(Independent Clinical Laboratory,独立医学实验室),简单理解就是外包医学检验机构,涉及如微生物学、免疫学、生物化学、遗传学、血液学等方面的检验。模式有点类似CRO,只是ICL的客户基本都是医院,而CRO的客户多是药企。

另,外包的底层逻辑一般都是基于成本考量(控费),以及质量要求(标准化、专业化),ICL亦然。

1、起步较晚

对比欧美ICL市场(兴起于20世纪50-60年代),发展相对成熟,已然催生出了诸如Quest、LabCorp及Mayo Clinic等头部企业,给了国内市场很好的模式指引(上游拓展、外延拓展CRO业务、数字化转型等)。

我国ICL行业起步较晚,目前的头部公司如金域医学、迪安诊断、艾迪康、康圣环球等都诞生于2000年前后。所以,行业还在迅速成长中,且整体业务模式多有借鉴国外头部ICL企业的成功经验。

2、渗透率低

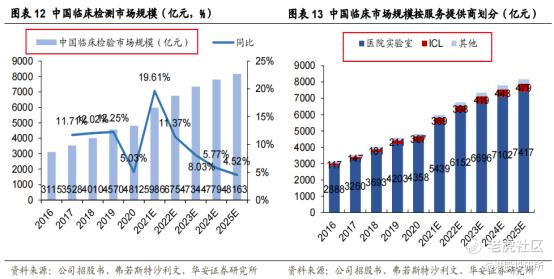

沙利文报告,2020年我国ICL市场(占比临床检测)的渗透率仅约6.4%,对比美、欧、日等成熟ICL市场分别高达35%、50%和60%的渗透率,国内ICL在渗透率上仍有较大提升空间。

而且,我国的第三方实验室数量也偏少,截至2020年,中国ICL数量共1,800家左右,仅是美国ICL数量的26.5%。

还存在一个现象是,我国临床检测市场(20年规模约4812亿元),目前医院自身的实验室仍占绝对份额(约90%),未来ICL是需要把医院实验室份额给抢过来一部分。

即ICL行业除了有临床检测市场自身的内在增长逻辑,还有行业的份额重新划分的机会。

3、ICL行业逻辑

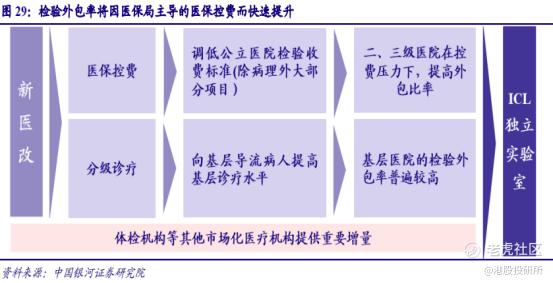

1)分级诊疗推进

众所周知,我国的民营医院和基层医疗机构的医疗资源是相对欠缺的,还有医疗资源分布不均衡。而随着国家分级诊疗政策推进,对于自建实验室相对困难的医疗机构(设备、试剂、人员等),ICL机构存在的必要性就很突显了,给ICL的发展带来成长空间。

2)医保控费及DRGs

三级医院是能覆盖一般的普通检查项目,人员和设备配套不是问题,但对特检项目的经济效益把控也比较难。加上医保控费要求,无论是普检还是特检也都存在向ICL外包的动力,毕竟后者拥有规模化的成本优势,及较前沿的检测技术。

此外,DRGs(疾病诊断相关分组,Diagnosis Related Groups)的推出,医院的检验科必然会成为新的成本控制中心,也会促使加大外包力度。

二、普检和特检的差异

临床诊断检测按服务类型分为:普检、特检。

普检就是常规检测项目,是为多数临床实验室所研究的疾病提供诊断、预防或治疗信息,包含《医疗机构临床检验项目目录》中1,462项检验项目,如生化、免疫、分子、微生物等检验项目,具有标准化特征。

特检一般指非常规检测,需要专业技术或设备支持。检验项目主要包括:传染病及肿瘤遗传学分子检测、药物基因组学检测、细胞遗传学检测等。特检的毛利率一般是高于普检的。

1、特检增速较普检更快

沙利文报告,2020年中国ICL普检市场(不包括新冠检测)已由2016年的68亿元增至106亿元,CAGR为11.7%,并预计于2025年达到201亿元,2020-2025年CAGR为13.6%。

特检增速更快,2020年已由2016年的49亿元增至92亿元,CAGR为17.1%,并预计2025年将达到262亿元,2020-2025年CAGR为23.2%。

实际上,近年来随着如靶向、免疫等新疗法的普及与发展,实际操作中也给临床检验带来更多挑战,各专科特检的技术和需求也同步提升。

2、普检的逻辑是规模化(量)

普检属于常规检测,不存在技术壁垒,量虽然多但价格也起不来,逻辑主打的就是规模化,以便打造成本优势来获取更多订单。所以,头部企业就需要凭借先发优势和资本优势快速跑马圈地,将实验室覆盖更多区域。

如普检代表金域医学,至2022年底,已在全国建立了44家中心实验室及区域实验室、快速反应实验室等,服务网络达到全国90%以上的人口区域。一般来说,新建一个实验室需要3-5年才有望开始盈利,所以在规模化扩张的同时,期间实验室扭亏为盈的效率,也可以是业绩增长的一个看点。

当然,金域医学作为国内ICL行业龙头,近年也在开拓特检业务,毕竟特检代表了更高的技术壁垒和更高毛利率,利用现有的服务网络,发展特检业务存在一定协同优势。

3、特检则是技术平台协同(质)

国内特检领域龙头康圣环球,目前提供约3,800种检验项目,远多于标准化的普检项目,且30%以上都是自研。特检针对疑难杂症,会针对一个病种进行多项组合检测,还会配套专门研发的相关试剂等,技术壁垒相对更高,是偏定制化的服务。

如康圣环球专注于细分科室疑难、罕见的样本检验,检验样本都并非全部来自检验科,而是妇产科、血液内科等数个独立的专业科室。支付结算也并非都是与医院分成,部分复杂项目是直接由病人完成支付。

所以定制化服务没法规模化推广?那业绩如何实现高增?

首先,公司深耕血液病、遗传及罕见病、传染病、肿瘤、神经学疾病以及妇科等6大领域,其中血液病收入占比近50%(2020)。跨科室的服务能力是很强的,业务的宽度足够广。

其次,康圣环球全国已搭建9家综合性特检实验室,数量上跟金域医学差很大,但因为特检业务模式无需大规模设立实验室,只需覆盖若干区域的核心医院即可(对特检有需求的三级医院分布较集中)。其实,公司特检服务也覆盖了全国31个省/直辖市、600多个市/县,合作医院总数3,000多家,其中绝大多数为三级医院。特检实验室的搭建并没有普检实验室那么迫切,属于重质不重量。

第三,以血液病为例,是公司起源最早、技术最成熟、检验项目最丰富的检验病种(超2,300项检测项目),并积累了全方位技术平台:分子诊断、流式细胞术、蛋白质组学、细胞遗传学等。这些技术平台存在协同效应,即可以将血液病领域的业务模式迅速复制到其他细分领域,2022年公司就再次覆盖了眼科、风湿免疫科、心血管科等3个新专科。“以点带面”,这就是康圣环球的特检不同于普检的关键增长逻辑点。

三、康圣环球内生增长动力强劲

1、多个专科特检位居行业前列

2022年报,业务划分9个分部,其中血液学、神经学、妇科等6个特检业务是大头;新冠检测部分22年收入激增至5.37亿元,但这块业务20年、21年收入分别仅约1.18亿、0.62亿;常规检测,也就是普检业务也贡献了部分收入;其他业务则涵盖了若干创新业务。(收入增速受疫情拖累)

行业地位方面,作为国内首家及领先的独立专科特检服务提供商,2020年康圣环球以8.24亿元的收入在国内总ICL检测市场及ICL特检中排名第五,市场份额约4.1%(沙利文报告)。

而且,公司在多个重点专科特检领域内均拥有领先优势,比如最厉害的血液学专科领域,市占率达到了42.3%,长期位居第一(部分标准制定者)。在遗传病及罕见病、传染病、神经学等专科领域的国内排名也是相对靠前的,彰显了其所在领域的龙头竞争优势。

2、研发驱动构建技术壁垒

特检ICL领域有点类似创新药模式,是需要不断投入做研发创新,根据市场新需求去创造新的检测项目及探索新的应用技术。

2022年,康圣环球在血液学等6大专科检测中新增了190余个检测项目,参与领先的科研项目20余个。全年于国内外知名研究期刊共发表了20余篇论文,时刻紧跟最前沿的医学检验课题。

新开的眼科、风湿免疫及心血管等专科业务,也完成了产品体系搭建。其中眼科检测项目超560项,风湿疾病检测270多项,心血管方面也依托多技术平台推出了100余项检测项目。

康圣环球2003年成立以来,内部开发逾1,100种检验项目,构建了最全面的专科特检组合,自研+引进共推出超3,800项检测项目。2018年以来,公司研发费用率在9%左右,夯实了高技术壁垒竞争优势。

3、新业务拓展及国际化

除了主营检测业务,公司近年也在拓展若干新业务。包括:特检试剂、CRO及科研服务、免疫组库等。

1)特检试剂业务,现已拥有超120种自研产品,涵盖NGS类、单基因突变类、融合基因类、移植类四大板块。部分产品外销量超1,000件,客户包括科研院所、医院及医疗服务机构。

2)CRO及科研服务,至2022年底,新增合同17个,金额超1400万元,实现库存合同金额超4000万元。涉及的治疗领域包括淋巴瘤、多发性骨髓瘤、CAR-T治疗、噬血细胞综合征等。

3)免疫组库,由附属公司康圣贝泰运营,目前已向20个省的50多家医院提供了服务,核心产品淋思康(Lymscan)的送检已达数千例。2023年,康贝测(KB-Tseq)系列产品会正式投入应用,亦将推出一款针对实体瘤领域的新产品。

4)国际化方面,聚焦于东南亚市场,前期主要是推进特检试剂国际化和LDT检测服务国际化相关工作。

4、存在触底抢反弹机会

康圣环球2021年7月港股上市,发行价9.78港元,按2020年调整净利润算PE高约100倍,彼时公开发售亦获约543倍超额认购,反映市场热情。不过高价发行及赶上大熊市行情,其后股价一路走低,近期最低见1.47港元,最大跌幅约85%。

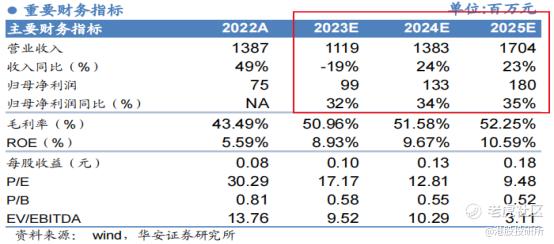

1)财务相当稳健,公司22年收入13.87亿元,纯利7700多万元,由于可换股可赎回优先股公平值亏损的影响消除,22年是实现了扭亏为盈。近年的经营现金流净额在7000万至1亿左右(22年多了部分新冠的应收款),在手现金高达约20亿元(计划外延并购)。

2)券商业绩预告,23-25年收入分别11.2亿、13.8亿及17.0亿元,纯利分别约0.99亿、1.33亿及1.8亿元。考虑新冠业务消除,23年收入有所下降,但纯利部分仍能够增长32%(高毛利)。目前港股市值约16亿港元,对应23年纯利0.99亿元,换算PE仅约14倍。鉴于23年行业有望高景气度复苏,及康圣环球成长价值,当前估值是相当低估的。

3)股东结构也靠谱,上市以来并没有机构跑路,大股东及公司在持续回购。2022年累计回购了约1538万股,今年以来公司继续回购,至6月12日累计回购约474万股,算是一种自我背书。

总的来说,2023年行情近半,Q2业绩是重要时点,留意大医药板块的“真复苏”是否能够兑现。康圣环球作为专科特检ICL龙头,内生增长可观,行业亦处于高速增长期,当前位置可以做提前抢反弹部署。

精彩评论