上周写了一家7个月翻了接近一倍多的互联网小厂挚文集团(原陌陌),这个系列比较受欢迎,留言区里有叫我写多几家此系列的公司,看来蛮多人都喜欢弹性高的标的啊,不过这里我要多说一句,从后视镜的角度来看,高弹性标的当初必定伴随着高不确定性,当初股价被压得那么低不是没有道理的,因此此类标的适合风格比较激进的伙伴,同时仓位不宜太大

那么今天就来继续分析一家弹性更高的标的途牛,刚好上周五晚发布了一季报,一起结合分析下!

一、公司全貌概览

1、公司简介:疫情前的在线旅游度假龙头

途牛旅游是中国领先的在线旅游公司,成立于2006年10月,总部位于南京,在北京、上海、天津、香港等地设有分行。途牛的使命是简化旅游业,聚焦在线旅游增长率最高的细分市场(疫情前五年复合年增长率高达46%)-在线度假市场。

公司的主要业务包括跟团游、自助游和个人旅游产品,个人旅游产品包括机票、酒店、门票、签证和目的地服务,其中跟团游是公司的主要业务发展,疫情前是国内在线度假市场的龙头,连续多年市场份额排在首位!

到目前为止,途牛提供了超过200万种旅游产品,覆盖420个目的地城市,拥有16500个优质合作伙伴。在产品丰富性和价格方面具有较强的竞争力,积累了良好的口碑和较高的流量。途牛的产品线涵盖了游前、游中、游后的全流程系统。为许多国内外目的地开发服务,如马代、欧洲、日本和韩国以及中东和非洲。率先开设自己的地接社,深度对接当地旅游资源,降低上游供应商成本。途牛在出境度假产品方面处于行业领先地位,推出“牛人专线”等自营精品线路,以最小的SKU带动极高的客户消费

2、业务概览:疫情前打包游为核心业务,尤其是出境游

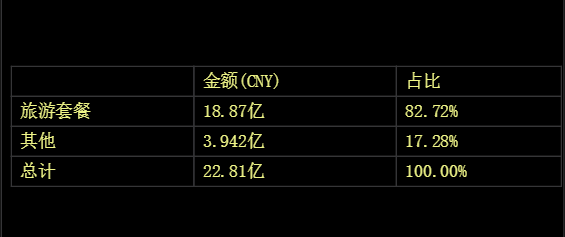

按照收入划分,途牛的业务占比由大到小分别为打包游和其他收入,其中,在疫情前,打包游占比高达82.7%,是公司的核心业务,而打包游中的出境游又是核心中的核心,历年占总收入为70%左右!

3、股东回报分析:长期表现不好,当股价低到一定的极限后,弹性将很大

途牛对股东的回报如何呢?用分红再投入的话,公司上市至今年化收益率-27%,长持的话属于价值毁灭公司,长期股价表现不好主要跟三年疫情的有关,途牛核心是出境游,三年疫情限制出境,对公司的打击可谓是重创

但是,近一年的收益率却高达191%,这说明了只要公司股价跌到一定的极限区间,彼时再介入,弹性很大!(至于怎么判断股价下跌的极限区间,文章后面会讲到!)

全貌概览初步结论:初步来看,疫情前的途牛是国内在线度假的龙头,但三年疫情限制了公司的核心业务,导致股价长期表现不好,但如果股价跌到一定的极限区间,则爆发性和弹性会很惊人,因此,途牛不适合长持,更适合市场极度悲观下介入!

二、整体业绩情况:业务恢复至疫情前13.8%,Q2将加快恢复速度

6月9号周五晚,在美股盘前,途牛公布了2023年第一季度业绩。

财报显示,途牛2023年第一季度净收入为6320万元人民币(合920万美元),较2022年同期增长52.3%。打包旅游产品收入为4010万元人民币(合580万美元),较2022年同期增长179.2%。非美国会计准则的净亏损为590万元人民币(合90万美元)。

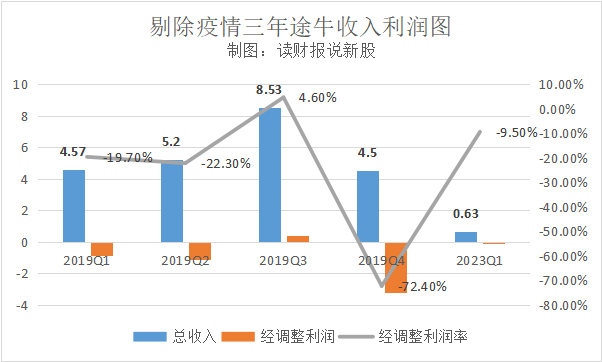

总体业绩如何呢?这里我们只要关注两个指标就行,一个是总收入端、一个是经调整利润端(类似国内扣非利润),同时,由于疫情三年导致的业绩失真,因此我们要把这季度的整体业绩跟疫情前的2019年Q1比较才公允

经过我整理剔除掉2020-2022这三年的数据,途牛的整体业绩情况如下图:

从总体收入端来看,虽然此次途牛同比去年增长52%,但跟2019Q1比,只恢复至同期的13.8%

再看经调整利润,本次经调整利润亏损0.06亿,相比于2019Q1同期亏损的0.9亿,减亏了0.84亿,快达到盈亏平衡了,利润端上看,此处最超预期,一旦途牛的收入端加速恢复,今年途牛可能就会实现盈亏平衡了

整体业绩上给我的感觉是:相比另一家在线旅游龙头携程来看,携程的本季度Q1已经超越2019年同期了,但途牛只恢复至2019年的13.8%,这是否说明途牛不行了呢?

我的理解是,并不是途牛不行了,而是途牛跟携程的业务其实不一样,携程的核心业务包括了机票和酒店预订,而且大多集中在国内,因此,只要国内游一旦恢复,携程的业绩往往是最受益的那家

而途牛的核心业务是出境游,而依据支付宝平台发布的一季度出境游消费景气洞察数据显示:2023年1-3月,国人的整体出境游消费力已恢复至2019年同期的三成,因此,途牛的恢复情况肯定不如携程的!

不过好在,从公司公布的下一季度业绩指引来看,Q2净收入为8870万至9240万元人民币,同比去年增长140%至150%。

而如果跟2019年Q2比较的话,则恢复至同期的17.7%,恢复速度在加快,同时有可能今年途牛实现盈亏平衡,从这点上来看,本季途牛还是算可以!

当然了,我们还需要细致深入看下途牛的分业务情况如何,是否也跟总体业绩一样在有序恢复中,毕竟目前中概大盘情绪还不稳,市场会揪着你的分部业务用放大镜来查看,而整体业绩市场反而不那么的看重!

三、分业务分析:核心打包游恢复至疫情前11%,其他业务恢复至25.3%

途牛的业务分为打包游和其他收入,打包游是核心业务,在疫情前占比高达82.7%,其他收入比较稳定,疫情前天花板在1亿左右!

1、打包游:三年疫情期重创了上下游供应链,仅恢复至2019同期11%

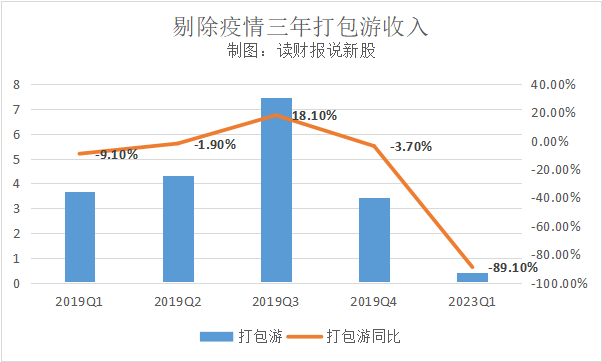

2023年第一季度,打包旅游产品收入为4010万元人民币(合580万美元),较2022年同期增长179.2%。

咋一看,作为途牛的核心业务,同比去年增长1.8倍,表面上看貌似非常亮眼,但我们跟2019年同期来对比下,数据就突然暗淡了,2019年Q1打包游收入为3.66亿,则本季度同比2019年Q1下滑89.1%,仅恢复至同期的11%

问题出在哪里呢?

先看整体大盘,依据支付宝平台发布的一季度出境游消费景气洞察数据显示:2023年1-3月,国人的整体出境游消费力已恢复至2019年同期的三成

再看曾经的最强大对手携程,携程本季度旅游度假收入3.86亿,已经恢复至2019年同期的38%

因此,本季度途牛的核心业务是跑输了行业大盘且跑输竞争对手,那是否意味着途牛的核心业务不行了呢?

我的理解是:途牛的打包游中,占比最高的是出境游,以往途牛的出境游直营比例逐年提高,已经超过了零售比例了,途牛的直营比例在出发地直接对接上游供应商、在目的地自己建立地接社,直营是属于重资产行业,都要招募员工和场地等,而疫情三年的时间里,出境游就停了三年,除了场地还在外,公司的员工这三年间几乎全离职了,因此,在如今出境游重新恢复的Q1季度,其实途牛的出境游供给端还没完全弄起来,即员工还没全招聘到位、与上游供应商的对接项目还没完全恢复等,随着途牛的供给侧逐步完善,逐步恢复至疫情前水平的话,那打包游的弹性会很高,且从Q2季度起,打包游的恢复程度将呈现逐季加速度的态势,我们就留在下个季度验证!

2、其他业务:天花板较低,恢复至疫情前25.3%水平

途牛的其他业务包括金融服务、保险销售、广告服务和单项业务总共四个细分业务,本来最有看头的是金融和保险,金融可以为上下游提供金融服务,保险则可以跟旅游产品进行深度绑定,捆绑销售

但是,几年前这两大业务都遭遇监管而日落西山了,金融受到之前的P2P监管收入大幅度缩水,而保险则受到“2017 年 8 月,民航局明确规定禁止机票搭售机票以外产品,价值机票航司直销比例不得低于 50%的规定”的政策收入也大幅度下滑

在剩下的两个细分业务中,单项业务包括机票+酒店预订,而这两大业务正是携程的核心业务,携程几乎处于垄断的地位中,因此途牛的单项业务也难有实质性的突破了

最后只剩下广告了,广告是跟随宏观经济波动的周期性行业,在经济向好时广告主会加大广告支出,在经济不景气的则会削减甚至不投广告,因此广告服务主要看天吃饭,而且途牛的广告体量很小,无法跟大厂门竞争,因此广告也难有突破!

整体来看,途牛的其他收入整体天花板极低,参照2019年的情况来看,单季度的收入在1亿左右!

本季度,途牛其他收入为2310万元人民币(合340万美元),较2022年同期下降15.0%。而与2019年比的话,恢复至同期的25.3%,比2019年下滑了74.7%

综上分析:从途牛的分业务来看,本季度核心打包游恢复速度不快,主要是受到供给侧还没完全恢复所致,随着途牛的上下游供应链有序恢复,Q2起打包游将呈现加速恢复的态势;而其他业务天花板不高,同时不是途牛的强项,因此,这方面的业务可能还会继续萎缩,毕竟,只有砍掉没有优势的业务,聚集核心业务,今年的途牛才有可能实现盈亏平衡!

四、价值分析:风险和收益共存,跌到极限区间的超高弹性中概!

还记得开头我讲的途牛的价值在于跌到极限区间介入的观点吗?

一直参与港美的投资者都清楚,去年10月份是中概的历史至暗时刻,一众知名中概都跌到惨绝人寰的地步,比如腾讯跌破200元,拼多多直接到30多元,阿里到60元,虽然后面开启技术牛都翻倍了,但到截止写文,很多知名中概又把涨幅跌回去了一大部分

我们来看下途牛的情况如何?如下图,途牛受到中概大盘持续下跌的影响,在去年10月24号创下新低的0.53元,如果在那时候抄底,随着之后11月开启的中概技术牛,途牛股价反弹最高点在今年1月27日的2.9元,三个月涨幅高达惊人的4.5倍,最高涨幅秒杀一切知名中概,随着技术牛的结束和中概重新下滑的影响,截止写文,途牛的股价为1.63元,依然七个月涨幅高达2.2倍!

因此,我们得研究去年10月份途牛最低的0.53元对应的是一个什么概念!

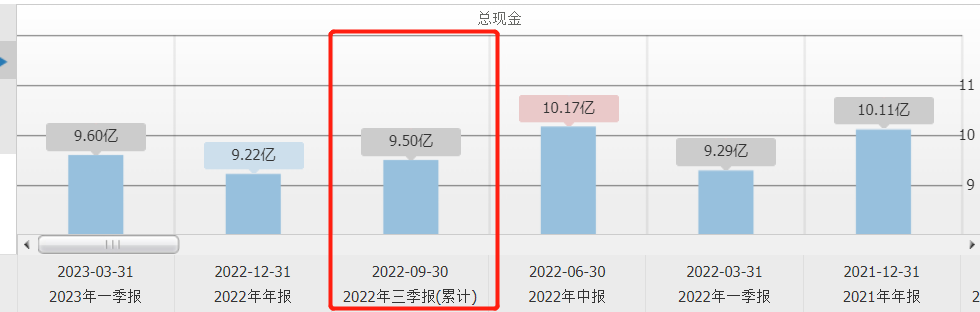

彼时的0.53元对应的市值是0.66亿美元,而那时途牛的现金和等价物就有9.5亿人民币,折合1.33亿美元现金

也就是说,公司单单准现金都已经是市值的2倍了,这就是公司股价的极限区间,可以说如果没有退市风险的话,那时介入基本就是零风险,且可预见后面大盘回暖的话,弹性也会极致的爆发!

但是,恰恰的问题就是出在退市风险上,跟我上周说的另一个高弹性小厂陌陌不同,当时的陌陌完全没有退市风险,而当时的途牛是已经明确有一定概率有这个风险的

去年,由于途牛股价连续30个交易日低于1美元,不符合纳斯达克上市规则5550(A)(2)的最低交易价格要求。根据纳斯达克上市规则5810(c)(3)(A) ,公司有180个日历日,以重符最低股价要求。如果在合规期间的任何时候,每ADS的收盘价在至少连续10个工作日内至少为1美元,纳斯达克将向公司提供合规的书面确认,该事项将结束。

意思就是,在途牛收到退市警告函时,在之后半年这段时间,必须有一次连续10个交易日股价要在1元美元以上才能不被退市,而我们重新回到去年10月前,当时别说途牛了,就连一些知名中概大厂都有可能面临退市的风险,而途牛还叠加了核心业务出境游遥遥无期的消息(当时市场完全没有预料到同年12月国内会全面放开)

因此,站在当时的时点上来看,途牛有股价长期低于1元的退市风险+核心业务重创三年的双重利空,说句实在话,当时退市风险不小!

所以说啊,高收益一般伴随着高风险,途牛今天之所以爆发性弹性这么高,并不是没有道理的,此类标的适合风格比较激进的伙伴,同时仓位不宜太大

五、全文核心结论:

① 初步来看,疫情前的途牛是国内在线度假的龙头,但三年疫情限制了公司的核心业务,导致股价长期表现不好,但如果股价跌到一定的极限区间,则爆发性和弹性会很惊人,因此,途牛不适合长持,更适合市场极度悲观下介入!

② 从本季度整体业绩看,公司的总收入仅恢复至2019年同期的13.8%水平,其实原因在于途牛的出境游供给段还没完全弄起来,即员工还没全招聘到位、与上游供应商的对接项目还没完全恢复等,随着途牛的供给侧逐步完善,逐步恢复至疫情前水平的话,那打包游的弹性会很高,且从Q2季度起,打包游的恢复程度将呈现逐季加速度的态势

③从分业务来看,随着途牛的上下游供应链有序恢复,Q2起打包游将呈现加速恢复的态势;而其他业务天花板不高,同时不是途牛的强项,因此,这方面的业务可能还会继续萎缩,毕竟,只有砍掉没有优势的业务,聚集核心业务,今年的途牛才有可能实现盈亏平衡

④当公司的市值跌到大幅度低于准现金类时,公司就进入极限区间,在极限区间介入后,股价弹性将秒杀一众知名中概,不过往往高收益都伴随着高风险,此类标的适合风格比较激进的伙伴,同时仓位不宜太大

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

精彩评论