一份承上启下的成绩单。

文|象升

编辑|苏黎

出品|零售公园

开启“24年来最大的组织变革”后,阿里交出了第一份答卷。

2023年5月18日,阿里巴巴发布2023财年(截至2023年3月31日)业绩报告,营收8686.87亿元,同比增长2%;净利润655.73亿元,同比增长39%。

营收和净利润双双回归增长轨道,说明阿里巴巴的降本增效目的达到了。

由于“24年来最大的组织变革”还没有完全落地,因此,阿里的此份财报,很大程度上展示了组织变革前集团 面临的挑战。

一、电商,阿里的基本盘不大稳

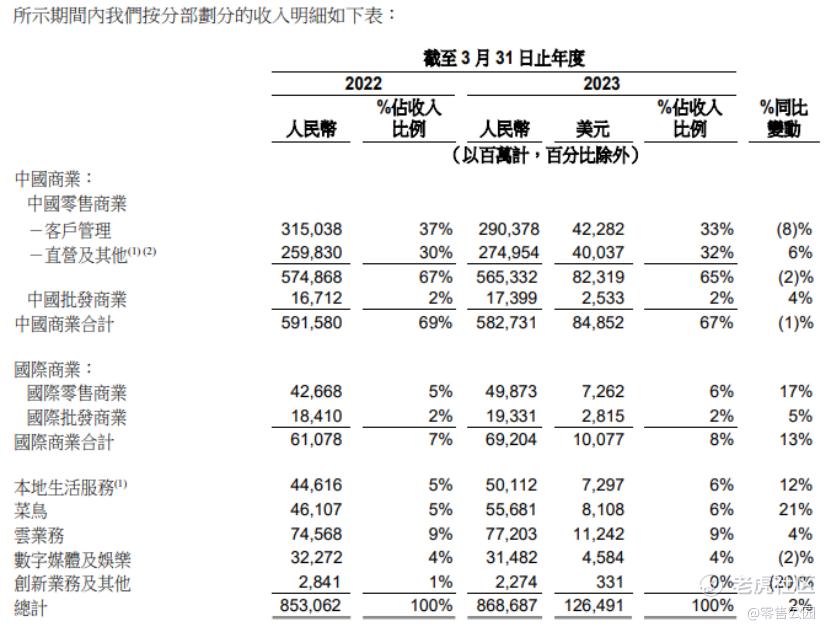

尽管阿里称得上一个“巨型数据经济 体”,拥有中国商业、国际商业、本地生活服务、菜鸟等多元业务,但结合财报来看,阿里目前仍严重依赖传统电商业务。

2023财年财报显示,阿里中国商业零售业务营收为5653.21亿元,加上中国商业批发业务的173.99亿元以及国际商业业务的498.73亿元,阿里来自商业业务的营收占总营收的72.82%。

财报电话会上,阿里首席财务官徐宏对外表示,目前集团的首要资金来源仍是淘宝天猫集团,“2023财年该业务产生250亿美元的自由现金流”。

随着疫情的结束,整体经济逐渐恢复稳定,进入2023年以来,淘宝和天猫的业务逐渐恢复元气,基本盘越发夯实。3月份,在服饰及保健品品类增长的带动下,淘宝和天猫的线上实物商品GMV增长转为正数。

不过,阿里的传统电商业务也有着自己的烦恼,面临较大的成长压力。

2023财年财报显示,阿里中国商业零售业务收入同比下跌2%、客户管理收入同比下降8%,“淘宝和天猫的线上实物商品GMV同比录得中单位数下降”。

经过多年的运营,阿里以淘宝为代表的电商软件流量触顶是不争的事实。 QuestMobile统计的《2023中国移动互联网春季大报告》显示,2023年3月,淘宝的日活仅在三八节大促时达到了4.21亿的高点,此后就一路下探。

针对上述困局,阿里希望通过全新的业务模式,提高流量的转化率。比如,财报显示,2023年4月,阿里开始测试淘宝App的新界面,希望增加直播内容于首页的曝光及具价格竞争力的商品和近场购物品类的频道,只是具体效益还有待时间检验。

结合历史数据来看,目前阿里的电商业务的首要价值,或许已经不是带动集团高速发展,而是 为更具成长性的新业务“输血”。

二、云计算,阿里的想象力有多大

与传统的电商业务营收增幅日趋放缓形成截然反差,阿里云展现出了强劲的生命力。

2023财年财报显示,阿里云营收77 2.03亿元,同比增长4%,占总营收的8.89%,是传统电商业务之外,营收占比最高的垂直业务;经调整EBITA利润为14.2亿元,同比增长24%,连续两年实现盈利。

阿里云之所以可以连续两年实现盈利,主要是因为其实现了规模化。 Canalys发布的中国云基础设施服务市场报告显示,2022年,阿里云的市场份额为36%,排名榜首。

参照亚马逊的经验,阿里显然希望让阿里云成为集团的“第二条曲线”——这一点,从阿里集团董事会主席兼CEO张勇兼任阿里云智能集团CEO可见一斑。而ChatGPT的爆火,或许更增加了阿里云的决心。

结合财报来看,阿里云目前影响力已不再局限于互联网行业。财报显示,截至2023年 3月31日止季度,抵消跨分部交易的影响后,阿里云来自非互联网行业的收入占比达55%。

随着“通义千问”的逐步商用以及云服务价格的降低,阿里云的非互联网行业客群占比或许还将进一步提升。

令人担忧的是,AI大模型需要巨大的算力、资金投入,而“史上最大规模降价”,又会削弱阿里云的创收能力。这很可能会让阿里云再次陷入亏损的泥潭。

好在阿里已经计划让阿里云直接登陆资本市场。2023财年财报显示,“集团董事会批准通过向股东分配股息的方式,实现云智能集团的完全分拆”。

独立上市后,阿里云的 融资通道将打开,或许将展现更强的韧性。

三、六大业务集团,开始暴露短板

事实上,除了阿里云,阿里还致力于推动菜鸟、本地生活、国际数字商业等五大业务集团登陆资本市场。

2023财年财报显示,目前阿里六大业务集团均有董事和首席执行官。除淘天集团(淘宝天猫)仍将继续由阿里巴巴集团全资拥有外,另五家业务集团都可以灵活地筹集外部资金,并可能寻求单独上市。

其中,菜鸟与盒马已经启动了上市计划:菜鸟计划未来12—28个月完成上市计划,盒马计划未来6—12个月完成上市计划。

之所以率先推动这两大业务登录资本市场,可观的业绩是最具说服力的原因。阿里在财报中直接表示:“主要是由于盒马和阿里健康的直营业务的收入增长所贡献。”

分拆各大业务线,固然可以让实力雄厚的业务吸引资本市场的关注,但也可能暴露阿里的弱势业务。

2023财年财报显示,阿里本地生活服务业务营收501.12亿元,同比增长12%。尽管该业务仍在增长,但对比同赛道的企业,阿里还是落后太多了。

2022年财报显示,美团来自本地商业业务(包括餐饮外卖、到店酒旅、美团闪购等)的营收为1607.59亿元,同步增长17.4%。横向对比来看,阿里本地生活服务业务不论是规模还是增速,对比美团本地商业业务都有明显差距。

透过2023财年财报,我们可以发现阿里目前正面临两方面的挑战,一方面,电商基本盘不稳,阿里要牢牢守住电商基本盘;另一方面,要拓宽以云服务为代表的“第二条曲线”。

阿里的电商疲软是现实,面临内忧外患。

电商业务连着几个季度不增长,这是内忧;行业竞争日益激烈,老对手京东在“低价”上已经有多项动作,拼多多来势汹汹,增长速度飞快,抖音快手不甘落后,凭借内容优势吸引大把流量,直播电商抢占了阿里的市场份额,这是外患。

在愈发内卷的云计算市场,阿里云想要快速突围也并非易事,加上,目前整个二级市场流动性不足,阿里云的上市之路免不了遇到诸多阻碍。

为了让自己重新焕发活力,阿里启动了“24年来最大的组织变革”。可是,这样的变革会让阿里的短板暴露无遗,未来一段时间,阿里必须要解决。

精彩评论