点击蓝字关注,教你像大师一样投资!

“没有什么不开心的事是一杯可乐解决不了的,如果有,那就喝两杯!”

但就在两周前,在欧洲杯比赛前的一场新闻发布会上,著名球星C罗将可乐移出了镜头视野之外,并举起矿泉水,提醒大家喝水更健康。这一举动立刻引发了网友的热议,可口可乐也在第二天开盘后下跌超1%,市值折损超40亿美元。

与C罗“厌恶”可乐相比,相信大部分人对可乐更多的是喜爱,甚至是依赖。其中股神巴菲特对可口可乐的喜爱在投资界也是周所周知的事情。他甚至多次主动为可口可乐站台做宣传,并将樱桃味可乐作为伯克希尔股东大会的官方饮品。

可口可乐也是巴菲特代表性的投资之一,这位已在耄耋之年的投资大师自称每天喝5到6罐可乐,占其每日热量摄入的1/4。他曾说:“我身体的四分之一就是可口可乐。”

巴菲特与可口可乐的关系,可以回溯到他的童年时代,但直到他快60岁时才真正开始买入可口可乐:

他5岁时第一次喝到可口可乐就对其爱不释手;不久之后,他就开始显现商人的头脑,花了25美分批发来六罐可乐,然后以5美分一个的价钱卖出去。在接下来的50年里,他目睹了可口可乐卓越的成长,但始终没有买入一股可口可乐。即便在1986年,当可口可乐公司的樱桃可乐,被伯克希尔公司选为年会的正式官方饮料时,巴菲特还是一股可口可乐都没买。直到两年之后,1988年的夏天,巴菲特才开始买入。

这次巴菲特并没有像数十年前买入几罐可口可乐赚取差价,而是豪掷一亿二千多万美元,买了2350万股可口可乐股票。

1989年春天,巴菲特正式向伯克希尔的股东们透露具体的交易信息,占可口可乐公司股本的6.3%,是伯克希尔当时投资组合的三分之一,也一举让伯克希尔成为可口可乐最大的股东。

经过1990年一股分割为两股后,伯克希尔拥有4670万股,1992年再次一股分割成两股,伯克希尔于是拥有9340万股,巴菲特1994年中再次购入少量可口可乐股票,使伯克希尔拥有整一亿股可口可乐。在经历过1996年和2012年两次一拆二后,伯克希尔所持股票总数达到了四亿股;加上可口可乐本身回购股票,以及股价在近年来的增长,伯克希尔当前持有总价值超200亿美元可口可乐股票,占发行股份的近10%。

巴菲特可口可乐历史持仓信息,来源:价值大师网

巴菲特曾在1985年伯克希尔的股东大会上,就已透露出对这个全世界最大的饮料公司的兴趣。他在那年戒掉了饮用了48年的百事可乐,并改喝樱桃味的可口可乐,他甚至宣布樱桃可口可乐从那以后是伯克希尔年会的官方饮料。

巴菲特说他之所以改喝可口可乐,是因为可口可乐前总裁很早以前送了一瓶樱桃味的可口可乐,他一喝就就爱上了。巴菲特回信告诉他,他可以省下一些营销花费,分给他部分,保证让这个饮料一炮而红。

1989年,在伯克希尔宣布持有可口可乐公司的股权后,巴菲特回答了为什么没有更早买入可口可乐的股票的问题。如果用一句话概括,就是当时的可口可乐正是最符合他投资理念的公司之一。

他说:“让我们假设你将外出去一个地方十年,出发之前,你打算安排一笔投资。并且一旦做出投资,在你不在的这十年中,不可以对投资进行修正。你怎会怎样做?

当然,不用多说,这笔生意必须简单、易懂,且必须被证明具有多年的可持续性,必须具有良好的前景。……除了可口可乐之外,我不知道还有其他公司可以做得到。”

30年之后,可口可乐的传奇依旧在继续。今天的可口可乐是否仍然满足巴老当年所谈论的各项标准呢?

业务简单易懂

芒格曾说,“如果你不能用两句话给一个孩子解释清楚一家公司是干什么的,你就最好远离这家公司。”可口可乐就是这样一家公司,业务简单的不能再简单,就是卖汽水。

虽然可口可乐也曾让业务线变得臃肿,甚至曾经萌生出做红酒的想法。但近年来,可口可乐已完成了由简到繁,再由繁到简的蜕变,不断削减业务不佳的生产线,如Zico椰子水和部分不太受欢迎的可口可乐和健怡可乐的饮料种类。

有稳定的盈利和坚实的护城河

自1989年巴菲特买入可口可乐后,虽然近期营业利润有停滞不前的趋势,但近30年仍然可以实现稳定的盈利。

可口可乐近30年营业利润历史,来源:价值大师网

当前营业利润率超过30%,股本回报率达38%,均位于行业前列。

可口可乐盈利能力指标一览,来源:价值大师网

可口可乐的业务简单,但其商业护城河却异常坚实。可口可乐的护城河不仅仅体现在其独特神秘的味道上,更体现在其品牌的四个大字“可口可乐”。不少人戏称可口可乐就是美国的代表,毕竟在美国一部分人群喝可乐可能要多于喝水。

有持续的经营历史和良好的长期前景

1886年成立,1919年上市,可口可乐已为世界供应了100余年的“快乐源泉”;截至2020年10月的最新数据,可口可乐每天给全世界近80亿人口卖出19亿杯饮料。别忘了,伯克希尔占有这19亿杯的10%,近2亿杯。

巴菲特说:“没有哪家公司能与可口可乐的持续运营历史相提并论,始终不变的产品却有连续数十年的销售记录。”

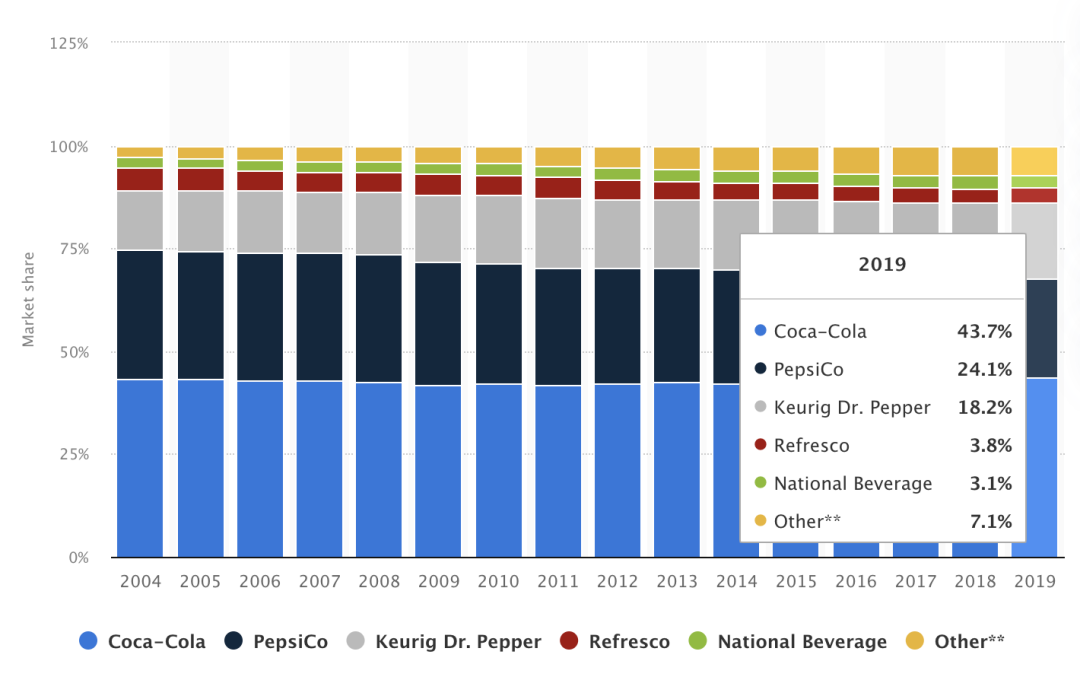

虽然百事可乐本身也是一家强势消费产品公司,是可口可乐的死对头,在与百事可乐竞争激烈之下,可口可乐在美国国内市场的利润也陷入僵局,但这对可口可乐的市占率几乎没有任何影响。

可口可乐仍占据44%的美国市场,领先百事可乐近20%;在世界市场上,可口可乐占有50%,百事可乐却只有20%。这充分说明可口可乐仍有良好的长期前景。

将来面临的挑战

通过以上三点不难发现,当下的可口可乐仍符合巴老的选股理念。或许这也是时至今日,巴老未卖出一股可口可乐的原因。

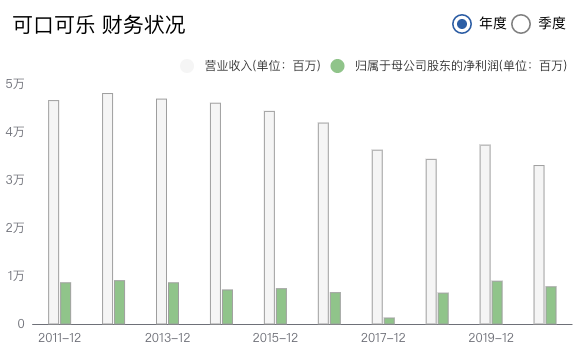

虽然可口可乐一切看似都好,但也正在面临不小的挑战。作为一家“大笨象”公司,公司市占率已几近饱和,每股收入在最近5年也呈下跌趋势。

可口可乐财务状况一览,来源:价值大师网

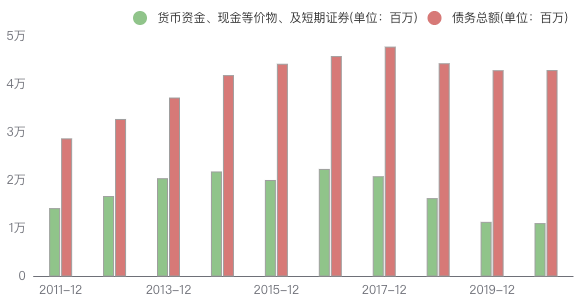

此外,公司当前现金负债率也位于历史低位,但股息支付率仍超过90%。这应该是公司为了保持每股股息的持续增长而忍痛作出的决定,确保了股东的利益。

可口可乐现金负债对比一览,来源:价值大师网

虽然从短期来看的确造福股东,但长期来看也会让公司现金流紧张,股息很难持续,甚至影响企业后期运营。

可口可乐股息相关指标一览,来源:价值大师网

C罗事件也侧面反映出,当下肥胖及健康相关担忧可能导致消费者对产品的需求降低。政府也可能对加糖饮料增收税额以遏制大众对含糖饮料的购买需求。同时,政府可能对广告、营销、标签及包装等方面设置监管法规,这可能不利于加糖饮料的销售业绩,从而打击到公司的盈利能力。如果可口可乐公司无法顺应消费者需求上的改变,对产品进行更新换代,则很有可能面临销量下降的局面。

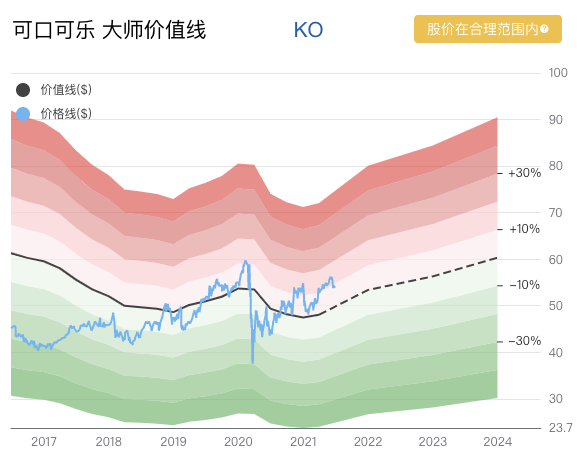

从估值上看,可口可乐预估市盈率为24.52,大师价值线也给出相应的结论,当前股价在合理范围内。如果您认为可口可乐的神话还将继续,或许可以和巴老一样买入长持。

可口可乐大师价值线,来源:价值大师网

话说回来,两个月前可口可乐CEO在接受采访时表示,由于原材料价格上涨显著,公司正打算提高产品售价。

如果可乐涨价了,你还会买吗?

价值大师网提供了简单使用的选股工具,并帮您轻松了解公司估值及财务状况,减少投资错误。

*本文不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。

精彩评论

我就觉得挺难喝的,不好喝。