写在前面:

先瑞达目前来看,优势很大,可持续关注关注;

心玮医疗目前优势也很大,但是起步晚,市场相对落后,面临起诉风险,持续关注中;

以上等确定招股书后再更新认购。

一、贝达药业$贝达药业(300558)$

2016年11月7日,贝达药业在深交所创业板上市,此次香港上市是二次上市。计划集资多达10亿美元(约77.5亿港元)。高盛、瑞银及中金为联席保荐人。

公司主打产品埃克替尼(凯美瑞)和恩沙替尼(贝美纳),其他40多项创新药物开发计划。

其中凭借埃克替尼的热卖,公司近三年业绩取得稳健增长。营收从2018年的12.24亿元人民币增长至2020年的18.70亿元人民币,净利润从2018年的1.67亿元人民币增长至2020年的6.06亿元人民币。毛利率一直保持在90%,从毛利率看是堪比茅台。2018年及2019年,贝达药业的净利率分別为13.4%及14.5%,2020年经调整净利率提升至18.3%。

不过公司对埃克替尼的依赖性比较重,几乎可以说是单品驱动。于2018年、2019年及2020年,该公司98.7%、96.6%及97.5%的收益来自药品销售,其中于2018年及2019年,药品销售的所有收益来自埃克替尼销售;及于2020年,药品销售收益的约99.4%来自埃克替尼的销售。

恩沙替尼于2020年11月获批上市,成为中国公司第一款自主研发的用于治疗携带ALK突变(ALK阳性)的晚期NSCLC的1类新药。恩沙替尼的上市有望打破公司过去单一产品驱动业绩的局面,不过由于目前还没有一个完整的产品销售财年,所以有很大不确定性,目前相关数据也还没获得相关披露。

在很多创新药研发公司中,贝达药业整体研发投入持续增加,比例不断扩大。2018年、2019年及2020年,公司的研发投入(包括研发开支及开发成本)分別为5.81亿元人民币、6.69亿元人民币及7.42亿元人民币,占公司于相应期间收益的47.5%、43.1%及39.7%。

二、创胜集团

一家具备生物药研发、临床和生产全流程整合能力的生物制药公司,致力于在肿瘤、骨科和肾病等方面创新药开发。

目前创胜集团的研发管线仍处于早期阶段,尚无一种药物进入三期。产品侧已经有9个新药分子,包含8个自主研发和1款引进候选药。其中,核心产品MSB2311,是一款针对实体瘤的人源化PD-L1单克隆抗体候选药物,亦是借助创胜集团IMTB平台及内部抗体库自主发现及开发,基于其pH依赖性 PD-L1结合特性,为首个且唯一一个再循环PD-L1抗体,可极大延长药物靶标在肿瘤的停留时间及提高体内肿瘤的杀伤活性。

另外一款利用IMTB技术平台研发的TST001为特异性靶向及结合Claudin 18.2的高亲和力抗体。Claudin 18.2已被证明在多种类型的癌症中表达,包括胃癌、胰腺癌及食管癌。目前全球尚无Claudin 18.2靶向抗体获批,TST001是全球继IMAB362之后正在开发的第二款领先的Claudin 18.2靶向单克隆抗体,正在全球范围内进行I期临床试验,预计在2022年开启一线胃癌联合化疗的全球临床注册实验。对于有Claudin18.2表达的肿瘤细胞,尤其是Claudin18.2低表达的肿瘤细胞,其ADCC活性相对于目前市场上处于三期临床的同类分子Zolbetuximab (IMAB362)可增强100倍以上,有望拓展更多的应用人群。中国的Claudin 18.2抑制剂市场规模预计将在2030年达到37.44亿美元。预计2025年至2035的年复合增长率将达到33.5%。

目前无任何药品销售收入,绝大部分收益来源于CDMO服务,根据财务数据,2019年至2020年,创胜集团CDMO服务所得收益分别为4414万元人民币及8098万元人民币,同比增长83.7%;毛利分别为691万元、1820万元。

7月2日,国家药品监督管理局药品审评中心发布“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”后,市场对于从事创新药及cxo业务等公司不太友好,生物医药公司股价出现极速下跌的情况,但是对于确实有稀缺性及某领域龙头来讲反而是优势。

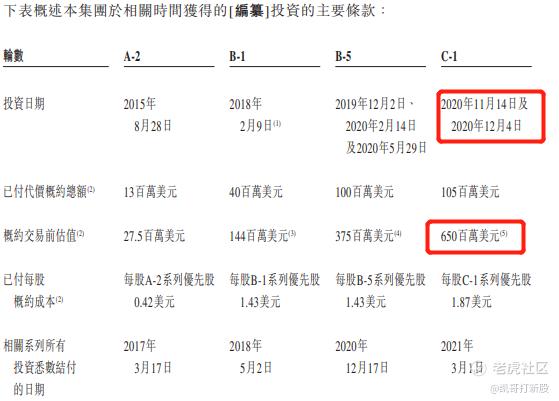

创胜集团已获得国内外知名投资机构总计3.42亿美元的融资,投资者包括礼来亚洲基金、淡马锡、ARCH Venture Partners、中国国有企业结构调整基金、Teng Yue Partners、高瓴资本及红杉资本中国基金等。

2020年11月14日及2020年12月4日完成最后一轮融资,C1轮估值,估值6.5亿元美金,折合成港币50.375亿元。

三、先瑞达医疗

中国创新医疗器械企业,涵盖五个治疗领域的全面产品线,可提供全套血管介入无植入解决方案。公司研发了多款具有世界领先技术(尤其在药物涂层球囊(DCB)领域以及血栓抽吸导管领域)的介入医疗器械。专注于提供血管疾病的「介入无植入及血栓抽吸导管」治疗方案。

2016年,开发并推出了中国首款外周血管药涂球囊(DCB)产品,比第二款同类产品领先约四年的时间。以2020年产生的收益(1.93亿元人民币)计,首款外周DCB产品以约86.9%的市场份额在中国外周DCB市场中占据主导地位。第二款DCB产品于2019年获FDA指定为“突破性器械”,并于2020年12月获NMPA(国家药品监督总局)批准,成为全球首款(截至2021年2月1日为仅有的一款)基于多中心随机对照临床试验结果获监管批准的膝下(BTK)DCB产品。

核心产品「AcoArt Orchid & DhaliaTM」和「AcoArt TulipTM & LitosTM」。

「AcoArt Orchid & DhaliaTM」适用于股浅动脉(SFA)及膕动脉(PPA)病变。AcoArt Orchid & DhaliaTM于2016年获NMPA(国家药品监督总局)批准,已在中国推出AcoArt Orchid & DhaliaTM及在七个其他国家推出AcoArt Orchid,包括德国、意大利及瑞士等医疗发达国家。

「AcoArt TulipTM & LitosTM」,适用于治疗BTK病变,于2020年12月透过快速审批程序为AcoArt TulipTM & LitosTM取得NMPA(国家药品监督总局)批准。截至2021年2月1日,AcoArt TulipTM & LitosTM为首款及唯一获国家药监局批准的BTKDCB产品,且概无于中国就任何其他BTKDCB在研产品持续进行的临床试验。因此,预期公司可于中国维持其在BTK DCB市场的领导

地位至少五年。

中国DCB产品市场仍处于其初步发展阶段,具有巨大增长潜力。于DCB首次获批于中国用于治疗CAD后,DCB的市场规模由2015年的人民币2690万元显著上升至2019年的人民币10亿元,复合年增长为150.5%。随著治疗其他血管疾病的DCB产品适应症预期将扩大,中国DCB产品预期将于2024年进一步攀升至人民币60亿元,2019年至2024年的复合年增长为41.5%,且于2030年进一步上升至人民币143亿元,2024年至2030年的复合年增长为15.5%。

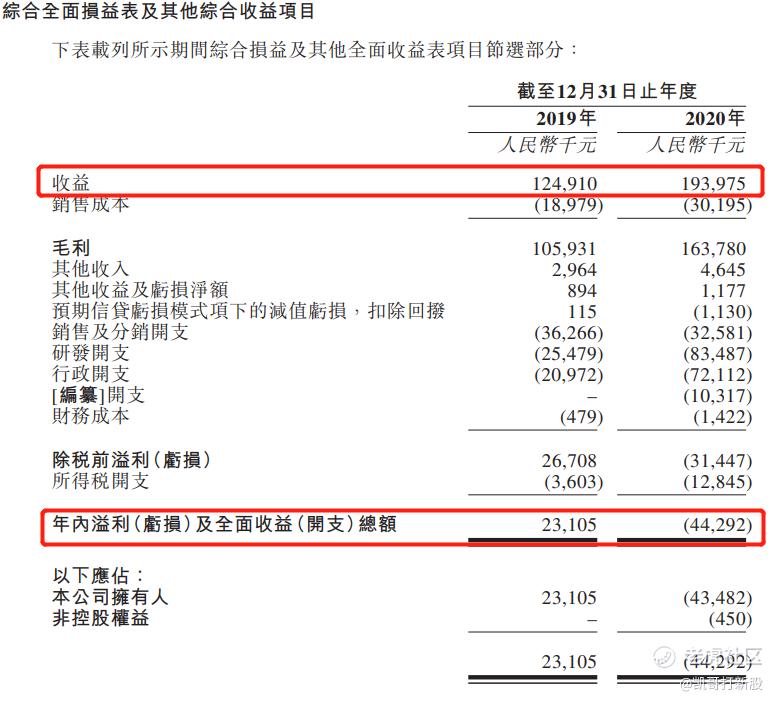

目前招股书中披露了两个财年数据,2019年、2020年12月31号前收入是1.25亿元,1.94亿元,年内净利润分别为2310.5万元,4429万元。搞不懂这些公司行政支出都快赶上行政开支了,销售开始更是高。

2020年12月23日,融资后估值6.53亿元美金,对应港币估值50.61亿元;

头部玩家,护城河相对很高。

四、心玮医疗

成立于2016年,专注于脑卒中预防和治疗,微创介入新技术的开发和产业化的创新企业。是国内神经介入头部企业之一。包括神经介入和心脏医疗器械。目前有三款商业化产品和20款在研产品。其中四种缺血性脑卒中治疗器械获得 NMPA (国家药品监督局) 批文,计划今年推出9款产品,2022年和2023年每年推出4款产品。

两款核心产品是 Captor TM 取栓器械 (「Captor」) 及左心耳封堵器。Captor 用于治疗缺血性脑卒中,已经在中国商业化;左心耳封堵器用于治疗心房颤动,正在通过 NMPA 注册审查。

目前国内的神经介入市场80%以上被外资企业垄断,国内取栓支架研发的企业屈指可数。美敦力是行业的绝对龙头,而心玮医疗的核心产品 Captor 对标美敦力的 Solitaire 最新的一代铂金版,而且已经在2020年获批上市。不过目前却被美敦力起诉侵犯知识产权,主要点在于心玮研发负责人出自美敦力,一旦败诉无论是从名誉还是商业化上都将受到很大影响,也为此次上市打新造成了很大的不确定性风险。

和心玮有直接竞争关系或相关性的国内公司有微创神通、沛嘉医疗$沛嘉医疗-B(09996)$ 、归创通桥$归创通桥-B(02190)$ 、上海康德莱、江苏尼科等神经介入企业;其中沛嘉医疗、心玮医疗、归创通桥、江苏尼科等少数国产企业实现部分高值产品生产;国外的有美敦力、强生、Skyler等。

中国的神经介入医疗器械市场规模由2015年的人民币29亿元增加至2019年的人民币60亿元,复合年增长率20%,预期2030年进一步增加至人民币489亿元,2019年至2030年的复合年增长率为21%。

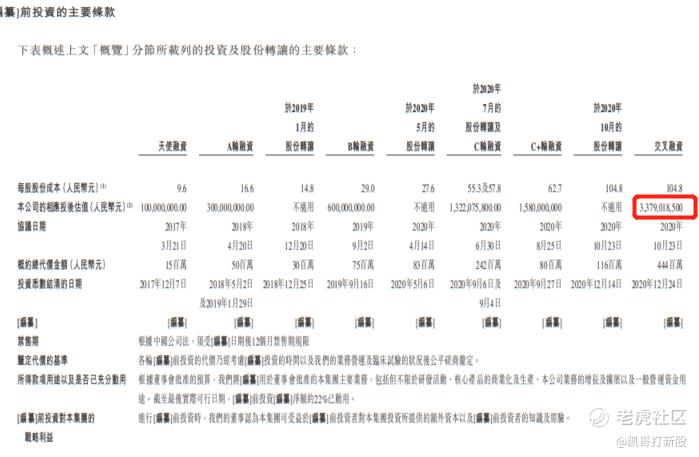

2020年才开始产生收入,主营收入1456万元,毛利率48.7%,净亏损2.16亿元。其中向管理人员及员工支付的股份从2019年的1810万元增加到2020年的1.21亿元。

截止2020年10月融资,估值33.79亿元人民币,折算成港币为40.50亿元(归创通桥2021年1月20日最后一轮融资估值6.9亿元美金,折算成港币是53.94亿元港币,发行市值138.09亿元 )。

创始人还是蛮厉害的,第三次创业,目前此批新股里还有一家公司百心安的创始人都是同一人。

往期回顾:康诺亚-B回顾&喆丽配售分析

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

我是凯哥,港美股百万级资金交易者,专注港美股新股、A股套利;曾任职多家大型知名企业,公众号「凯哥打新股」主理人。

精彩评论