摘要:纵看市场广阔、奶价上行,横比营收、净利、ROE均高于同行。

中国优然牧业集团有限公司(以下简称“优然牧业”)已于5月17日更新聆讯后资料集。据IFR报道指,优然牧业于 18 日至 25 日进行上市前预演,集资约 8 亿美元。在横、纵向对比后,我发现这是一只真·现金奶牛。

一、中国规模最大的乳业上游综合产品和服务提供商

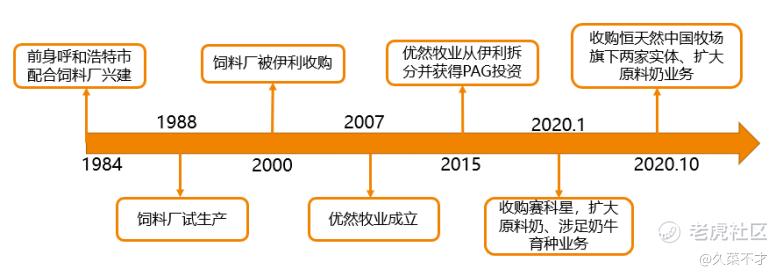

优然牧业成立于1984年,并于2015年从伊利分拆出来营运。

作为中国规模最大的乳业上游综合产品和服务提供商,也是全球少数业务布局覆盖整个乳业上游的牧业公司之一,优然牧业涵盖乳业上游产业链(育种-饲料-原料奶),业务包括原料奶及反刍动物养殖系统化解决方案,双轮驱动公司业绩增长。

据弗若斯特沙利文的数据:

- 原料奶业务中,按截至2020年底存栏量和原料奶产量计,公司在中国排名第一,市场份额分别为2.9%、4.5%;

- 饲料业务中,于2020年按销量计,公司是中国最大的反刍动物精饲料供应商,市场份额为5.8%,同时亦为中国最大的粗饲料供应商,市场份额为3.2%;

- 育种业务中,按2019年奶牛冻精的销量计,公司旗下的赛科星是中国最大的奶牛育种企业,市场份额为9.5%。

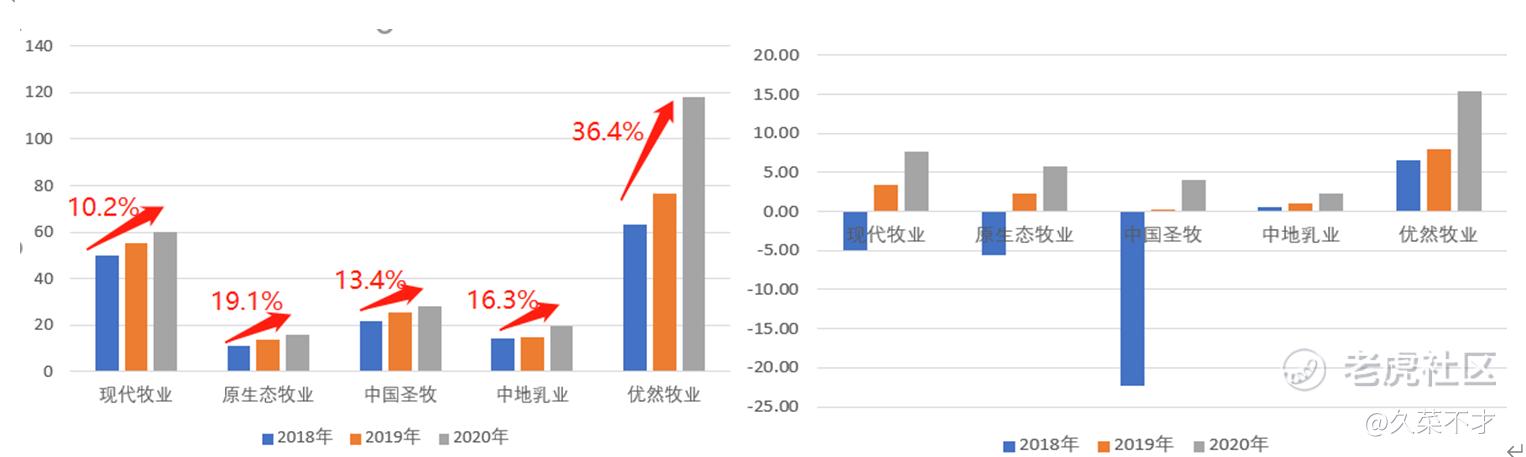

二、营收、净利、ROE均远超同行

2018年-2020年,优然牧业收入分别为63.34亿元、76.68亿元、117.81亿元,复合年增长率达到36.4%,净利润分别为6.53亿元、8.02亿元、13.41亿元,复合年增长率达到53.6%。营收、净利的规模和增速均远超行业水平。

此外,优然牧业净利润率(ROE)从2019年的10.5%提升至2020年的13.1%;同期,净资产收益率从14.9%提升至17.0%,均处于行业领先水平,高ROE铸就公司超强的护城河。

这也能从收入中体现。据了解,公司收入中来自原料奶营收分别为26.1亿、30.64亿、69.95亿,占比分别为41.2%、40%、59.4%。来自反刍动物养殖系统化解决方案营收分别为37.24亿、46亿、47.87亿,占比分别为58.8%、60%、40.6%。

其中,原料奶业务为公司向大型乳制品制造商供应原料奶以进一步加工成优质乳制品(包括金典、安慕希、QQ星等)。截至2020年底,按合并赛科星口径计,优然牧业在中国14个省份经营67座现代化牧场,奶牛约30.82万头,在建牧场8座,预计2年内投入运营。除自建牧场外,优然牧业还以5.52亿新西兰元收购恒天然旗下山西应县、河北玉田两座全资牧场。今年4月,相关交易通过中国反垄断审查。

伊利、光明等大型乳制品为公司原料奶业务主要客户,并且伊利持有公司40%的股份,与伊利的深度绑定保证了优然牧业的稳定收入及强大的增长机遇。

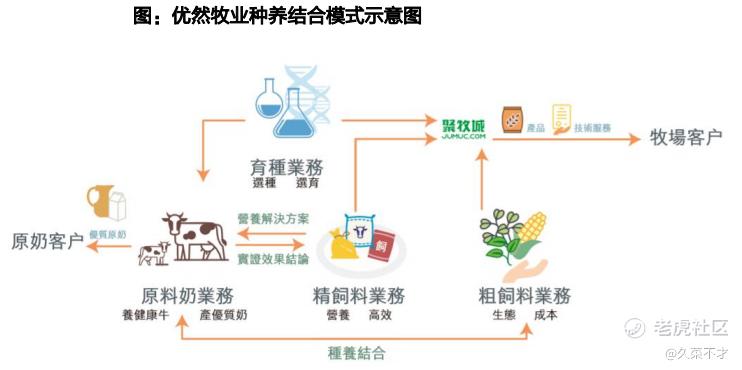

此外,反刍动物养殖系统化解决方案是为牧场客户提供饲料、育种及奶牛超市业务。饲料上,公司近年来精、粗饲料产量不断提升,育种主要是通过附属公司赛科星开展,2019年培育出全国基因组选择第一名的种公牛且共有5头种公牛位列全国排名前20,奶牛超市方面,提供超1000种奶牛超市养殖耗用品并涵盖牧场的各核心业务营运。

三、市场广阔、奶价上行,规模化牧场优势凸显

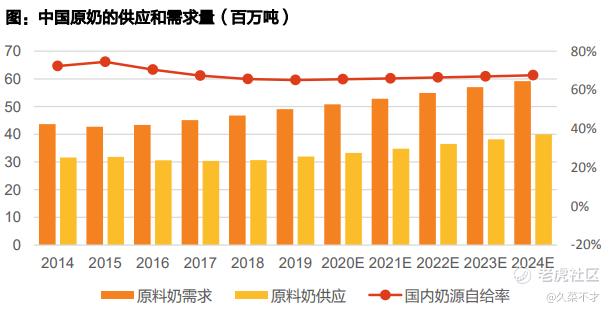

据弗若斯特沙利文报告,中国原料奶需求预计由2019年的49.1百万吨增至2024年的59.2百万吨,但我国原料奶市场多年来供给不足,供应缺口预计到2024年将达到约19.2百万吨。

这主要是由于奶牛自然增长率和奶牛进口量的限制,奶牛存栏量短期内难以补齐。中长期看,创建大型牧场对资金和技术要求较高,提升了行业准入门槛,导致奶供应短缺和市场玩家有限,供需失衡致原奶价格上涨。

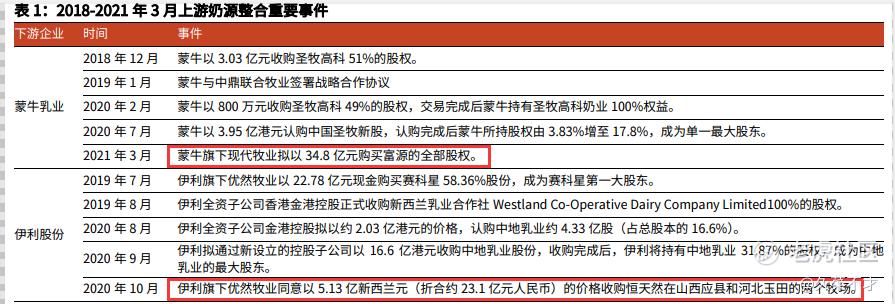

而原奶价格上升趋势下,龙头乳企会加大对上游奶源的并购。近3年内,$蒙牛乳业(02319)$ 蒙牛、$伊利股份(600887)$ 伊利就发生共10宗收购。其中在今年3月,蒙牛旗下现代牧业以34.8亿元收购富源国际,未来5年,现代牧业计划新建通辽、宝鸡牧场,扩大业务规模,实现产量的稳定增长。

四、市场见优然:现金奶牛IPO正当时

说到优然牧业,就不得不提现代牧业(01117.HK)。作为与优然牧业业务重合度较高,同样给乳企(蒙牛)供应原料奶并受控股的公司,现代牧业的当下,或许可窥见优然牧业的未来。$现代牧业(01117)$

现代牧业(01117.HK)是国内奶牛养殖行业龙头,拥有大型牧场带动原奶产量稳步提升,加上成本管控能力优秀,原奶销售额及毛利润持续增加。

背靠蒙牛、新希望也使得现代牧业的业绩稳步增长。财报显示,2020年,现代牧业83.1%的原奶销售至蒙牛,9.75%销售至新希望。并且,蒙牛持有该公司58.15%的股份,新希望乳业持有9.28%的股份。另外,优然牧业与蒙牛联营生产自有品牌奶,布局高端乳制品赛道。该部分收入在去年同比增加10%至11.19亿元。

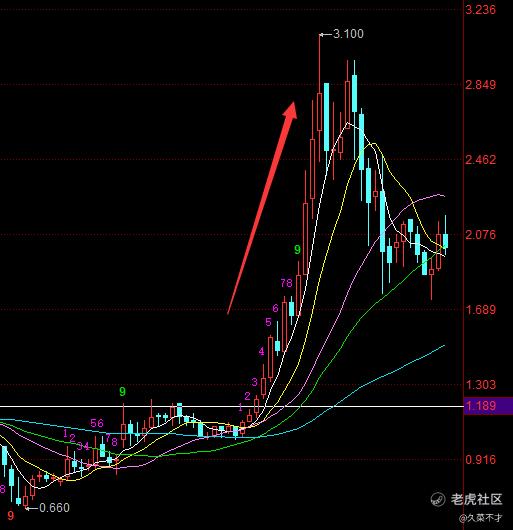

此外,现代牧业近一年区间内涨幅高达222.06%,今年来股价区间最高涨幅超60%,可见资本市场对原料奶需求和规模化养殖的头部牧业集团持认可态度。

可见,优然牧业此刻IPO正当时。综上,给予优然牧业评分75。

精彩评论