对于”放水“这一恶习而言,一般有两种解决办法。

一种是大家都来放,正所谓独乐乐不如众乐乐,当代信用货币就是彼此信任与定价,用一把尺子给另一把尺子量量,用一个泡沫衡量另一个泡沫得到彼此安心与确认的眼神;

另一个办法则是Taper,或者再后退点边际紧缩,俗称减量戒毒,诚然在大放水时代里,所谓放水动人心,巨债熏人脸···能难挣扎着戒毒,如果你看到一个人在挣扎,他就好过大部分人了,前提是你看清他在挣扎。

那么继CN提出“不急着转弯”的政策预期后,首次信贷脉冲进入缩量环节,实话本轮后疫情时代,CN对国内政策的宏观经济基本面得把握远远比US要好得多,尽管面临诸如原材料端无法独立把控,短端实际利率下沉至零至负区,人口出生率面临至文革以来最大得悬崖边上···

图一:PPI-信贷脉冲

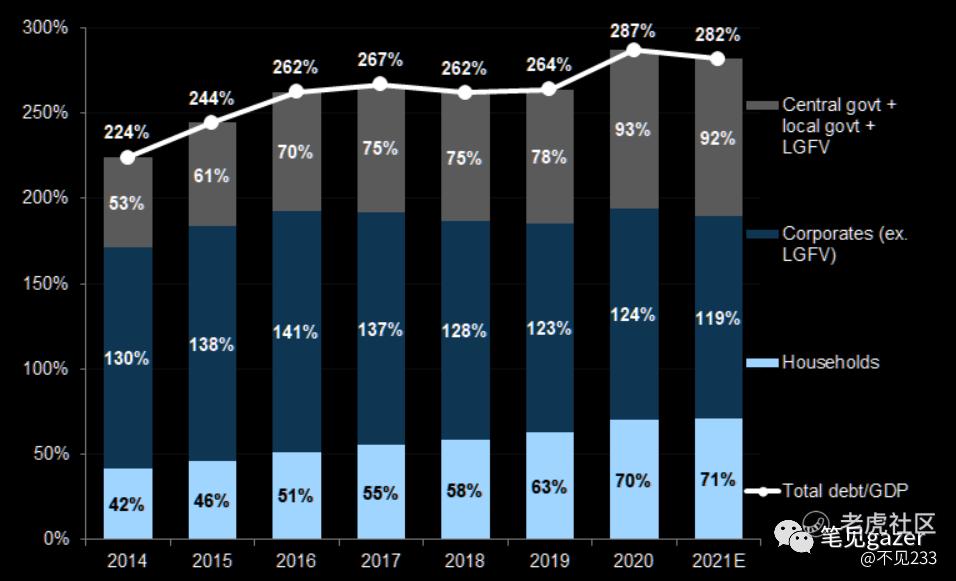

图二:国内宏观杠杆率-经济部门口径

信贷脉冲得缩量,一方面对应着财政端融资需求有所控制,政策端打压,比如近期得XX利率以上只准还不许借,然后约谈XX化解债务问题;另一方面则是基于2020年大放水的高基数···

高层也非常懂这些表面听话的孩子,只能用他们的下半生来控住上半生不出事,孩子们也懂的,不是那个爱闹的孩子有奶吃的宽容时刻。

那么在信贷脉冲缩量空间下,融资条件和需求情况,国内宏观杠杆率,证实了21.3.6《预期的半径与逻辑的轨迹》与21.3.27《观察期漫谈》,关于国债的机会,3.5%的安全边际,核心还是政策扳机,但当前3.1%关口后整体风险收益比变得鸡肋,火车轨道捡硬币的味道了。

PPI-全球通胀预期是否会跟随,目前不仅仅取决于CN内部做边际紧缩,还是老生常谈(近一年来)谈及的供应端恢复与海外流动性泛滥的问题——但时间是站在合理的供求关系一侧的,毕竟只有消费端要得起价才能构成价格得动态平衡。

PS根据不同的统计口径和尺度,关于CN宏观杠杆率有不同的说法,有270%-300%不等;你想啊,连人口统计都有3-5%的偏差,这不是很合理吗(doge

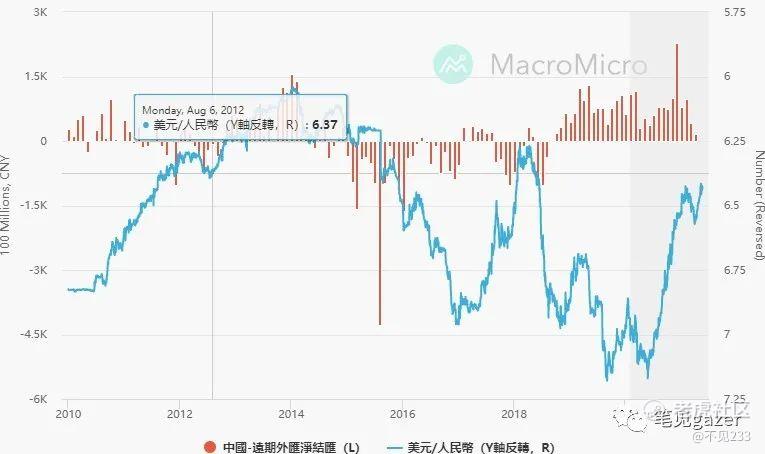

至于另一端,CNY还有没有升值区间,尽管高层有智库人提出···只能权力的话语:把另一端当作沉默的大多数,以至于不太失望···估计是拿来试试口风的。

图三:人民币汇率-远端结汇

把海外PMI-订单率一看,就知道海外复工情况,供应端情况几何,你只能说当前CNY情况比2019年的各诸侯共谋之(毛衣战,但最近的中欧投资暂停一事可管中窥豹),到各自韬光养晦的时点。所以结汇的热潮未来会有所缩减,升值的可能性不是没有,海外疫情再添一把火···把CN产能需求再度燃起。

FED很晦涩地提出Taper,市场对于这种犹抱琵芭半遮面的态度非常不埋单,目前来看市场非常享受短端名义利率接近零的情况,宏观数据层面的断层使得FED处于被动状态,鸽派的论调与立场,凸显了对FED政策工具和决心的窘迫——还是赌你不敢开枪(紧缩),枪里没有子弹(决心)

FED从政策独立性和宏观经济恢复情况来看,很快要把预期和话语权从市场端夺回来(谈及未来数期FOMC会聊退出路径),短期内进入波动率收敛等待风向标的说法了。

从节奏来看,财政,货币终有一个要提前下车的。

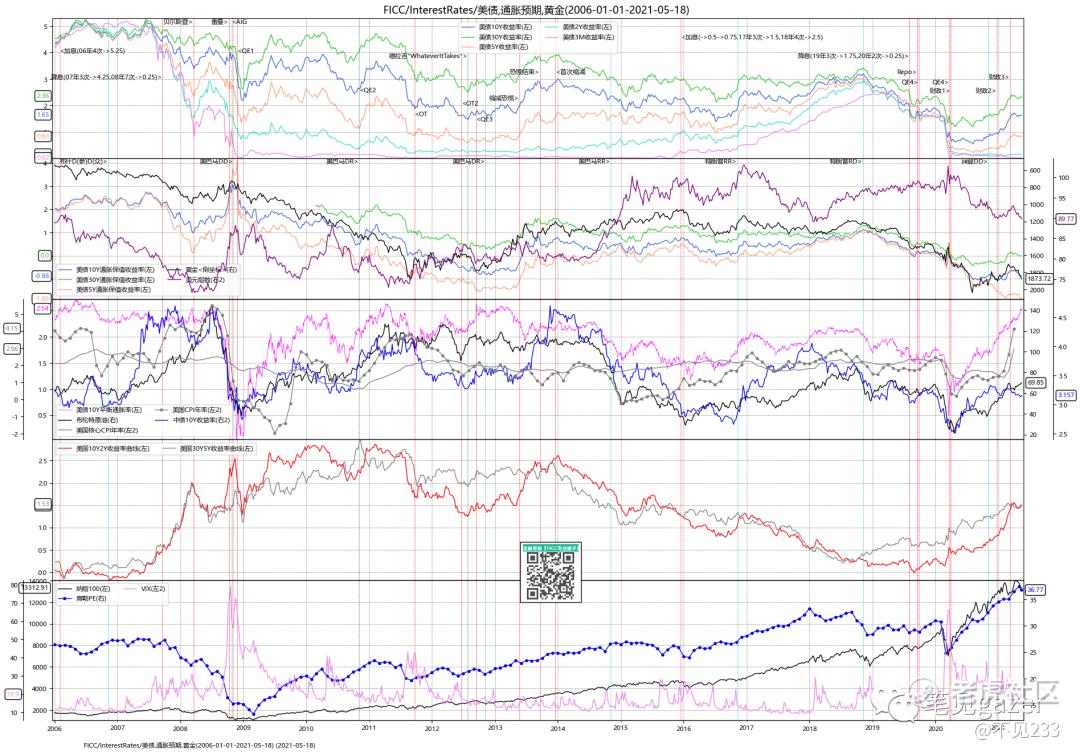

图四:UST长短利率

图五:FICC

BEI来看,2.54%十年高位,定价了FED所谓的通胀仅仅是短期问题根本是废话。

长短端UST的平坦结构使得风险偏好短期大幅拉升,那么FED的指引究竟是不是废话,它还有没有政策决心?

变成一个赌节奏问题(实际上是FED的节操能否守得住)?

但笔者认为,在后疫情时代,US或许不是走得最好得,CN才是,但政策自由度和铸币权决定了USD有信用货币锚得优势···实际信用得修复必定要迈向,虽说道阻且长···

袁隆平先生离世了,今日没有毒舌点评。

袁隆平先生与“家庭联产承包责任制”使得中国从文革饥荒时代走向温饱丰年,前者是火苗,后者是满天星。

赤面秉赤心,骑赤兔追风,驰骋时无忘赤帝;青灯观史,仗青龙偃月,隐微处不愧青天。虽然说的是关羽于大蜀之恩义,但袁隆平先生亦然,穿越于科研的人生赛场,与常人一般奔往数十年岁月的长河。

对经验厌食的个人主义时代的盛宴,那种赌上人生的临场感与体验,不是转发数条微博微信,今日之缅怀可以共鸣的···可能这就是流媒体时代的局限。

精彩评论