中国生鲜电商第一股终于尘埃落定。

6月25日晚间,历经三个月的等待后,国内老牌生鲜电商玩家每日优鲜将登陆纳斯达克,按照13-16美元的发行价区间并算上超额配售,每日优鲜预计最高融资3.86亿美元。每日优鲜的抢先IPO,意味着两周前同日更新招股书的叮咚买菜彻底与国内生鲜电商第一股无缘。

但是,对于每日优鲜和叮咚买菜来说,上市只是暂时延缓覆灭或被吞并的命运而已。

零售电商的明珠

生鲜电商一直被视为零售电商的一枚明珠。据艾瑞咨询统计,2020年中国菜市场生鲜零售占整体生鲜零售的56%,零售规模超3万亿元,是我国最大的生鲜零售渠道,未来将保持稳步增长,预计2025年菜市场零售规模将达41083亿元。换句话说,半个生鲜零售市场每天就养活着数百万的从业者。

当传统电商进入三国杀时代之后,创业者纷纷盯上生鲜电商蛋糕,中国科技大学少年班毕业的徐正于2014年10月创立的每日优鲜就是其中之一。

相对于标准化商品,生鲜电商的门槛要高得多,难以标准化,损耗大,成本高。据统计,生鲜电商的物流损耗普遍在5-8%,部分甚至超过10%,配送成本占20%是常态,如何以“保鲜”模式送到消费者手中这个“最后一公里”也难煞了许多从业者。

在早期,每日优鲜与其他创业者一样花费了大量时间与成本用于建立自己的供应链、冷链、运营与仓储中心、配送团队。

在自述中,徐正曾称自己25岁便出任世界500强企业最年轻的业务总经理,三年时间把零售大客户业务从3亿做到50亿。遗憾的是,他的每日优鲜没有创造奇迹,直到2018年营收才做到35.5亿元。这跟资本的犹豫不决有关,更与徐正的动作太慢分不开。

天眼查APP显示,创业前四年,每日优鲜一共融资五次,金额总计26亿元。相比之下,曾在二炮服役十二年的梁昌霖就激进多了,叮咚买菜较每日优鲜晚了四年,在成立次年,该公司就疯狂融资五轮。

巧妇难为无米之炊。每日优鲜有限的资金刨去场地租金、设备购置等刚性需求后,剩下部分很难让徐正像其他互联网公司一样进行大规模的推广。这直接导致每日优鲜创立时间明显早于一众竞争对手,却错失先发优势,等到徐正反应过来时已经晚了,这也埋下了每日优鲜日后坠落的种子。

急速坠落的每日优鲜

2018年是中国生鲜电商发展史上具有里程碑意义的一年,新晋玩家加紧攻城略地,阿里、京东、拼多多等传统电商巨头亦开始加码生鲜电商,甚至滴滴、美团也搅和了进来,价格战频频。

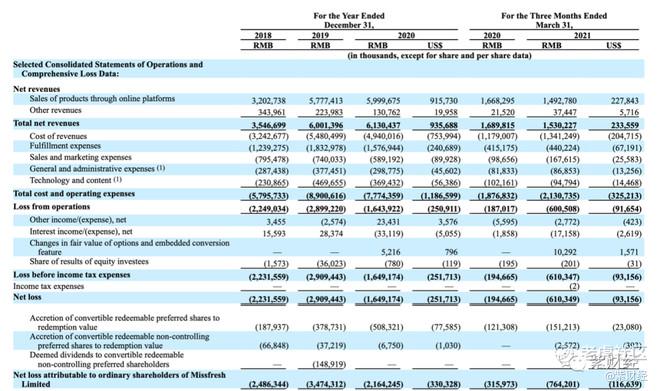

凭借前置仓,每日优鲜暂时守住了领先地位,并在2019年创造了60亿元的营收,同比大增70%,但当年现金净流出20.5亿元,由于未及时抓住机会融资,年终时只剩下5.6亿元,这使得徐正继续参与生鲜电商军备竞赛失去了底气。

2020年,叮咚买菜总营收从前一年的38.8亿元飙升至113.4亿元,每日优鲜则在最关键的一年原地徘徊不前。为了续命,徐正在一年中发起三次融资,甚至不惜用总部从北京搬至青岛的代价以换取后者20亿元的投资,然而,市场格局已然改变。

今年第一季度,每日优鲜净亏损6.1亿元,同比激增214%,但15.3亿元营收却较上年一季度下降了9.4%。同期,叮咚买菜的营收却高达38亿元,同比增长46%。双方的差距进一步拉大,这可苦了徐正后来的金主。

每日优鲜发行价区间为13-16美元,紫财经(ID:purplecaijing)经过计算后发现,承销商对于该公司IPO后的估值仅在30.7-37.8亿美元之间,而叮咚买菜的估值则折合57.7-62.7亿美元,二者最高相差了一倍。

值得注意的是,在去年5月由中金资本独家进行战略融资时,每日优鲜投前估值已超过30亿美元,这意味着后期进入的投资者均有高位套牢的风险。

坏消息还在后面。

上市融资不够一年烧的

招股书显示,2018年、2019年、2020年及今年1-3月,每日优鲜净亏损额分别为22.3亿元、29.1亿元、16.5亿元、6.1亿元,照这样的烧钱速度,上市融来的那点钱完全不够今年烧得。

亏损不是不可以有,如果可以达成某项长远的或战略性的目标至少将路越走越顺,大家不是不可以接受,令人尴尬的是,不论每日优鲜还是叮咚买菜最新的数据都表明,同样花一个亿,今年的效率大大降低,短期内结束战斗已经不可能,这个深不见底的黑洞正在吞噬中小玩家。

各大巨头已将生鲜电商视作一个战略市场,并不设限的投入推进,这对于完全以生鲜零售为主业的每日生鲜、叮咚买菜等中小玩家不是一件好事。阿里、京东、拼多多、多点能够轻松将生鲜电商与既有业务实现协同,至少也可以用盈利的业务反哺生鲜电商版块,生鲜电商三五年不盈利都不至于伤筋动骨。

每日优鲜就不一样了,上市后面临更大的业绩压力,如果投资者看不到盈利希望,很快就会用脚投票。

唯一的好消息是,国家层面的反垄断迫使一分钱买菜等丧心病狂的补贴大战偃旗息鼓,暂时延缓每日优鲜的资金链压力,但水面下的争夺不可避免。几乎可以断定,作为腾讯系成员,每日优鲜未来无法摆脱被并入京东或拼多多的命运。当然,叮咚买菜的日子也好不到哪里,两年亏损合计超50亿元,你看看他们背后的投资机构,谁像是长线的价值投资者?(部分图片来自网络)$每日优鲜(MF)$$阿里巴巴(BABA)$$拼多多(PDD)$ @⼩⻁征文 @爱发红包的虎妞 @Seven8

精彩评论