说起卫龙,就是满满的回忆。小孩子能有什么烦恼呢,辣条yyds!全中国的小(大)朋友,又“吃”出一家上市公司。

5月12日,卫龙美味全球控股有限公司(下文称卫龙)提交港股上市招股书,或将成为“辣条第一股”。摩根士丹利、中金和瑞银为联席保荐人。此外,卫龙罕见地完成一笔融资,包括CPE源峰和高瓴资本、红杉中国、腾讯、云锋基金等机构参与跟投。

一、中国最大的辣味休闲食品

卫龙食品,是中国最大的辣味休闲食品企业,专注于辣味休闲食品的研发、制造、销售及经销。

从2001年生产第一根辣条到2003年申请卫龙商标,再到2019年卫龙建立了22个营业区,公司铺设了全渠道销售及经营网络。2020年,上海卫龙美味生物科技开始运营,杏林食品工厂开始建设。

目前,卫龙主要产品有调味面制品、蔬菜制品、豆制品及其他产品。

- 调味面制品:大面筋、小面筋、大辣棒、小辣棒及亲嘴烧。

- 蔬菜制品:魔芋爽及风吃海带。

- 豆制品及其他产品:软豆皮、卤蛋及肉制品。

其中,调味面制品是公司最经典的产品,通过技术提升和食材升级,卫龙不断推出调味面制品的新产品。自2015年起,调味面制品细分为经典包装款和精包装款两种规格进行销售。

2018-2020年调味面制品收入稳定上升,但由于魔芋爽等蔬菜制品销量的增加,导致调味面制品收入占比下降。

当前卫龙已有2个年收入在十亿级以上的品类(调味面制品26.9亿元,蔬菜制品11.68亿元),其中,以魔芋爽为代表的蔬菜制品为视为卫龙的第二条增长曲线,收入贡献比例从2018年的10.8%增至2020年的28.3%。

按2020年零售额计,卫龙在中国辣味休闲食品市场排名第一,市场份额达5.7%,且在调制面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

二、营收、毛利、净利均逐年增长

2018-2020年,卫龙分别实现营收27.52亿元、33.85亿元和41.2亿元,年复合增长率为22.4%。毛利润分别为9.55亿、12.54亿、15.67亿;毛利润分别为34.7%、37.1%、38.0%,呈逐渐增长的趋势。其中,调整产品价格上涨是毛利增长的主要原因。净利润分别为4.76亿、6.58亿和8.19亿,对应净利润率为17.3%、19.4%和19.9%。

目前,卫龙有线上、线下两种经销方式,其中线下渠道的收入占总收入的九成以上。截止2020年底,卫龙有1950家线下经销商,覆盖超过57万个零售终端,线上经销商仅22家。为此,2020年卫龙线下渠道收入37.39亿元,占总收入比重达90.7%,线上仅有3.82亿元,占比为9.3%。

一般来说,线下经销商模式的公司基本都具备自主研发与生产能力,全产业链模式能够保证品控,且持续推出爆款新品。加上从目前魔芋爽及海带在内的蔬菜制品收入占比来看,是新产品发力的关键。

自产模式还有一个优点,就是能把成本压缩得很低,加上辣条的售价已经从5毛一包上涨到十几块一包不等,从而做高净利润。值得一提的是,卫龙强大的品牌力并与经销商紧密合作,使得公司促销及推广费占比低于同类公司。

这些共同造就了卫龙高达66%的ROE。

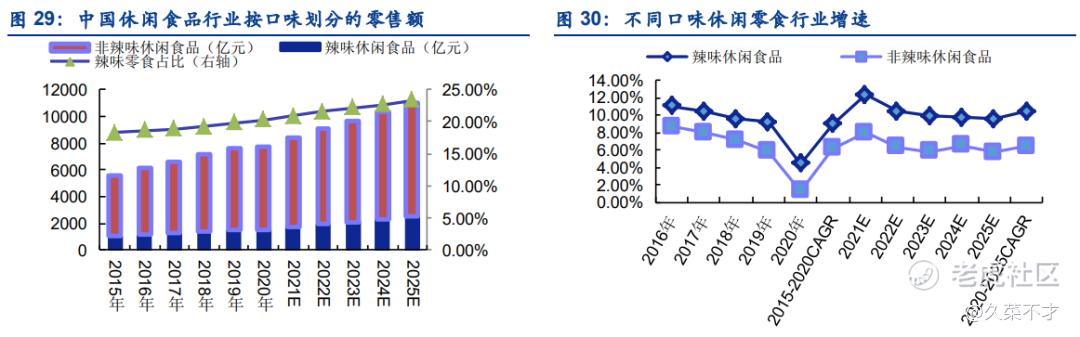

三、“吃”出万亿级市场

中国是全球最大的休闲食品市场之一,2020年市场空间达7749亿元,预计将以7.3%的复合年增长率在2025年达11014亿。

此外,中国的辣味休闲食品行业预计2020-2025年将按照10.4%的年复合增长率在2025年达2570亿元。

目前,卫龙处于辣味休闲食品行业首位,市场占有率为5.7%。而三只松鼠、良品铺子等休闲食品行业的头部也将辣条列入产品矩阵中。这主要是因为休闲蔬菜、调味面制品等细分赛道增速高,仅2015-2020年的复合年增长率就分别为13.76%、9.81%。

从招股书来看,卫龙客户群体95%都是35岁及以下客户。倒推至2003年卫龙刚创立时,90年前后出生的小孩基本都有被辣条“投喂”的童年记忆。因此,这代人成家给子女买辣条的概率也更大。

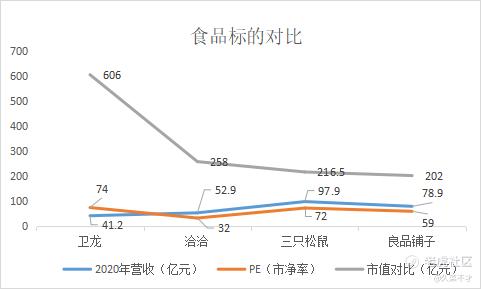

四、对标A股同类公司,卫龙价值几何?

以三只松鼠(300783.SZ)、洽洽食品(002557.SZ)、良品铺子(603719.SH)等为对标公司,选取2020年营收、市净率、市值、净利润率等几项指标做对比。先看净利润率,前三者分别为3.07%、15.2%、4.36%,可见卫龙以19.9%位列最高。

在对标A股相关公司,PE中值为50-60倍。以卫龙此次完成的Pre-IPO融资来看,对应的估值约为94亿美元(约600亿人民币),PE达74倍,均远高于同行。再看市场表现,目前已上市的洽洽、良品铺子、三只松鼠均保持较好态势。$三只松鼠(300783)$ $良品铺子(603719)$ $洽洽食品(002557)$

儿时滋味辣上头、资本热捧齐跟投,卫龙还是那个卫龙,业绩红红火火。综上,给予卫龙评分70。

精彩评论