今早开盘,现代牙科股价一路上涨,盘中涨幅超21%,创历史新高。然而下午收盘跌幅4.77%,全天振幅高达34%。

今日上涨与其昨晚披露的2021年前三个月的经营数据无不关系。该经营数据显示,现代牙科1季度实现收益7.01亿港元,同比增长32.7%,毛利率高达52%-54%,纯利率介乎15%至18%之间。其中,公司在中国内地收益为0.97亿港元,同比增长232.5%,较2019年同期增长39.5%。

自今年3月15日公司发布2020年业绩预告,该预告说明公司于2020年实现纯利于2.15亿港元-2.25亿港元(不扣除商誉减值1.6亿港元),同比增长34%-41%。其中2020年下半年大幅扭转了上半年的亏损,实现纯利0.73亿港元,同比增长229%-242%。

受去年业绩增长超预期影响,3月16日公司股价跳涨至26.7%,后续3月30日公司2020年年度业绩出来后,股价持续上扬至今,涨幅已逾477%,最高涨幅突破500%。

如今公司披露1季度业绩稳健增长,并透露其在国内市场靓丽销售数据,给足了投资者足够的信心,促使股价盘中再创新高。

然而今日下午,公司股价回落转跌,不经让人摸不着头脑,难道是股价上涨到顶了吗?

诚然,当前公司动态PE已经达到69倍,估值处于历史高位,安全边际低。叠加公司短期涨幅大,部分投资者倾向于收割退出。

那长期来看,这家公司未来看点在哪里?

现代牙科是国际化牙科耗材制造商,其主要销售产品为义齿,占比87.6%,主要销售区域在海外,占比72.2%。

公司三大产品体系,固定义齿器材(牙冠、牙桥及植入物)、活动义齿(假牙)和其他(主要为正畸类器材等产品),2020年分别实现收入15.2、4和2.7亿港元,分别占总收入比例为69.4%、18.2%和12.3%。

从销售区域来看,公司主要销售区域包括欧洲、北美、大中华(香港和国内)、澳洲和其他,2020年实现分别实现收入9.1、5.7、4.9、1.9和0.2亿港元,分别占比41.6%、26%、22%、8.6%和1%。

2020年上半年,公司业务受疫情影响,收入同比下降25%至9亿港元。去年下半年,公司业绩扭亏向好,主要是受益于口腔行业持续加快整合,同时公司增加市场投入,产品在欧洲及国内市场均实现良好增长。

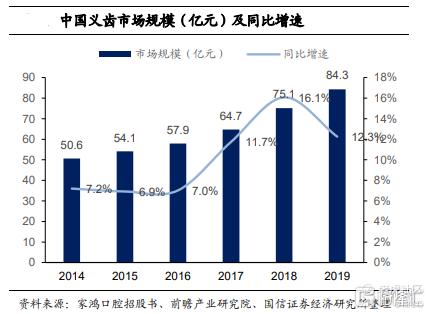

2019年全球义齿市场规模超过300亿美元,国内市场增速较快。据统计,美国是最大的义齿市场,年假牙需求量达9000万颗。

而中国是全球口腔义齿生产大国,同时也是出口大国,根据中国海关统计数据,2019年中国义齿出口金额达3.6亿美元,同比增长41%,主要出口至美、德、日本等国家。2019年国内义齿市场规模超过80亿人民币,同比增12%。

(数据来源:国盛证券)

目前口腔服务行业景气度正在逐年升高。根据国家卫健委及前瞻产业研究院统计数据,2013-2018年我国口腔医院数量由384家增长到786家,年均复合增长率为15.4%。申万宏源刘靖等测算,2020年口腔服务市场规模已达到1197亿,2024年将达到2163亿,年复合增长率(2019-2024年)可达到14.2%。

2019年1月31日,国家卫健委发布《健康口腔行动方案(2019-2025年)》,提到口腔健康是全民健康的重要组成部分,为贯彻落实《“健康中国2030”规划纲要》和《中国防治慢性病中长期规划(2017-2025年)》,故制定该方案。

同时,基于慢性病健康管理的需求和人均可支配收入的增加、老龄化进程的加速,机构认为,口腔医疗发展前景较为广阔。

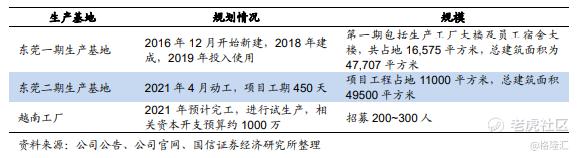

近几年公司通过收购和扩增产能不断深入布局中国市场,2015年通过募集资金收购中国义齿技工厂。随后公司陆续在国内扩增产能。

(现代牙科在建工厂规模,数据来源:国盛证券)

目前东莞一期已经于2019年投产,越南工厂预计今年可进行试生产,东莞二期已经开工建设,预计2022年可竣工。未来产能投放,公司将进一步打开国内市场。

整体来看,国内义齿需求量增长空间大。现代牙科在国内扩张可期,将有机会受益行业红利。但随着资本入局牙科行业,想要一个合理低估、让人舒服的上车位置,其实是可遇不可求的。近期公司股价涨幅高,面临较大的回撤风险,谨慎保持观望最佳。

精彩评论