2021年5月31日~6月6日美股IPO数量:1只。

100%确定是黑马,因为本周只有一只股票上市![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png) 。

。

周四上市:

$DLocal Limited(DLO)$ 跨境支付平台

- 市值:约50亿

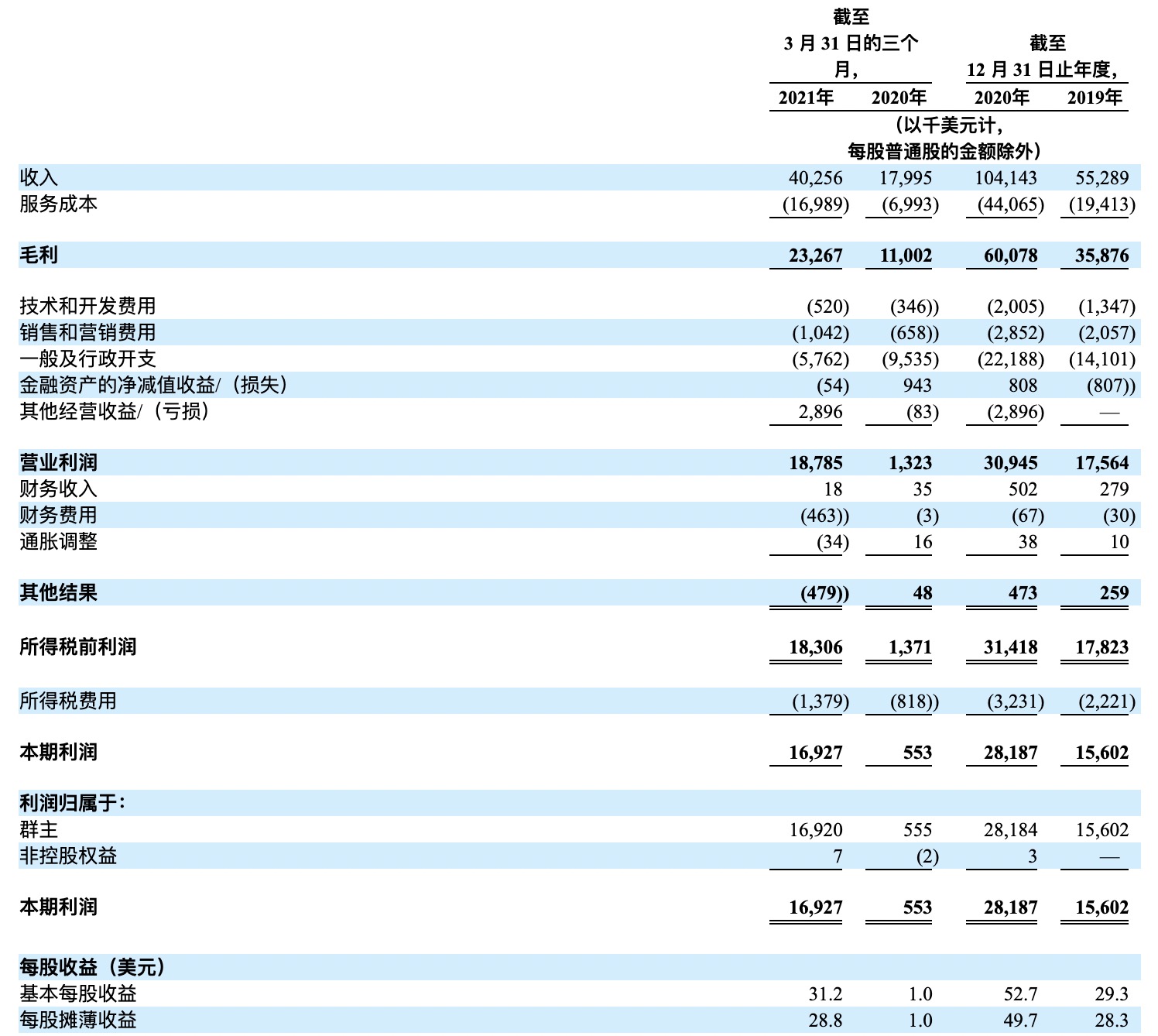

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,2818万

- 发行:发行价16~18美元,发行2940万股

- 承销商:J.P. Morgan/ Goldman Sachs/ Citigroup/ Morgan Stanley/ BofA Securities/ HSBC/ UBS Investment Bank

DLocal是一家以企业为中心的公司,面向在不同垂直领域,包括零售、流媒体、网约车、金融机构、广告、SaaS、旅游、电子学习和游戏。公司与超过 330 家商家合作,包括亚马逊、滴滴、微软、Spotify、Mailchimp、Wix、维基媒体和快手等全球领先企业。

2020 年,Dlocal支持了近六个国家和 44 种支付方式,平台上TPV 至少为 600 万美元的商户占总TPV 的 92% 。

为什么是跨境支付,Dlocal的跨境支付有何特点,正好有一篇文章说的特别明白,我就不献丑总结了。

下文转发自公众号边走边聊,作者王雪,标题:碎碎念(三十五)----dLocal

dLocal是一家在总部位于南美乌拉圭的支付公司,我之所以关注这家公司是因为想知道在PayPal的全球占领下为什么还会有这个不知道什么鬼地方冒出来的公司的机会。

dLocal的机会在哪里?

举个简单的例子吧,比如阿根廷客户在Amazon阿根廷分站上购买商品,然后这个没有万事达和visa信用卡的阿根廷客户该如何支付呢?发展中国家拥有国际认可信用卡(visa和万事达)的客户比例非常低,通过visa和万事达这条路就卡死了。那Amazon去接通当地的银行呢?理论上这条路是可行的,但要每一家银行分别去连接,实践起来过于麻烦,比如Amazon接通了阿根廷工商银行,但客户只有阿根廷建设银行的银行卡,这就很尴尬了。

dLocal类似阿根廷的支付宝,Amazon只需要连接dLocal,客户有一个dLocal账户就可以支付了。所以,我理解dLocal的增长点可能有两个:其一,本土支付市场,它的对手可能包括本地银行的电子银行,当地的电子钱包、支票电汇等电子支付工具;其二,在于解决国内客户对境外商家或跨国企业在本土经营的支付需求,这是公司在招股书中非常强调的业务场景,这是公司目前主要的收入来源,比如在秘鲁和滴滴的合作,在尼日利亚和微软的合作,和Amazon在巴西的合作。

公司强调其业务拓展是以跨国企业的需求为核心,比如当它的客户在埃及开展业务时,他们就会相应地去开发埃及市场。我倒是觉得第一个市场更值得抢占,对比支付宝在国内的使用场景,用支付宝在美国Amazon上付款的没几个,但日常境内支付的量还是非常巨大的,支付宝的崛起在于电子支付取代现金支付,而非满足跨境商家的支付需求。

本土市场占有统治地位,怕是Amazon这种客户会主动找上门来和你合作吧,第二个场景基本不用发愁。但也无法否认,这种消费习惯的改变、早期市场的培养是需要极为大量投入的,我们谁还没薅过支付宝、微信支付红包的羊毛啊。如今国人手机支付习惯的养成离不开支付宝、微信那些年真金白银的投入。

所以第二条路走起来相对省力,它避开了已被PayPal反复收割的美国、欧洲等发达国家市场,而去发展中国家开拓市场。唯一的问题可能是,支付需要满足当地监管需求、熟悉当地客户,未必会容得下你这个外来和尚来念经,对于这家发起于乌拉圭的公司来说,如果南美市场算主场的话,其他国家就得具体分析了,比如它说要去开拓印度市场,我就觉得它不一定能成功。

还有一点也值得关注,跨境支付这是抢了visa、万事达大佬们的饭碗,就好像国内支付宝、微信把银联打得毫无反击之力。想起来N年前在银联培训,当我们提起支付宝是否会影响到银联的地位时,那个银联从万事达挖来的高级专家极其不屑地认为支付宝这种互联网业余**丝干不了支付这种专业的事情......所以,这世界还真没有永远的赢家,**丝也不要放弃努力。

为什么这么赚钱?

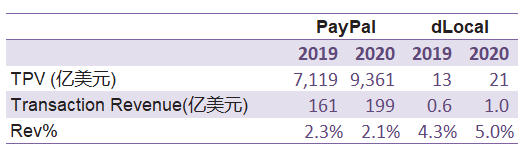

支付机构一般通过完成转账支付提取固定比例的金额作为收入,其收入规模与完成支付的规模直接相关。PayPal的收入比TPV(Total payment volume)从2018年的2.4%降到2020的2.1%,dLocal2020年是5%。PayPal的收入中50%来自美国、10%来自英国、40%其他国家(不知道为什么英国的收入如此显著?)我看网站上列的美国本土收费比例是收款金额的2.9%,跨境收款大概4%,其他国家也差不多,这是基本收费,如果付款人使用信用卡、或者换汇,还有额外的费用。

总的看来,列示的收费比例是高于它的收入/TPV的,所以PayPal应该是给了交易额大的商家优惠。dLocal没有列明收费标准,一个巴西的网站上说根据商家的规模3%-7%之间,所以平均下来5%差不多。对比PayPal的成本,它收入2.1%,其中1%是支付给银行等存款机构的支付成本,dLocal5%的收入,2%的支付成本。加上其他一些成本费用,PayPal的净利润是20%,dLocal到30%了(差不多每转账100元,PayPal收入0.4,dLocal1.5),真的是非常赚钱的生意。

其实,我还是非常困惑,PayPal的商家要支付2%-5%的费用来收款,dLocal大概3%-7%,我还看了美国流行的另外一家Stripe,收费和PayPal基本一致,这个比线下POS收费还贵吧,竟然线上业务比线下还贵?我唯一能想到的解释就是商家没有选择的余地

对比国内,支付宝对于商家的收费比例大概0.6%,这完全不是一个量级,支付这块业务只能靠低价量大带来收入。另一方方面,支付宝的主要收入来自放贷,而非支付。支付业务为它带来大量的客户和数据,然后推动它更赚钱的信贷业务发展。几乎每个做支付的都有做信贷的野心,比起赚息差,商户那点费用就不值一提了。当年PayPal也想过,只不过因为信贷业务涉及的银行监管过于复杂了,他们就放弃了。

——————转发完——————

想更多了解各地区跨境支付问题可以关注Dlocal的公众号,昨天浏览了一遍,深刻的感觉中国现在真是太发达了。。。

TPV是平台处理交易总价值

财务:

- 市值:约50亿

- 收入:截止2020年12月31日年度,1亿

- 利润:截止2020年12月31日年度,2818万

- 发行:发行价16~18美元,发行2940万股

- 承销商:J.P. Morgan/ Goldman Sachs/ Citigroup/ Morgan Stanley/ BofA Securities/ HSBC/ UBS Investment Bank

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001846832&owner=include&count=40

一句话总结 :

支付行业链条和支付痛点比较隐蔽,没有鲜明的观感,需要了解一些行业内情况才好判断。这点不像消费品,比如上上周燕麦奶,虽然也是褒贬不一,但商业模式和业务一目了然。Dlocal就是这种问题,我对支付行业也在了解中,不太好判断价值,但结合各国支付情况来看,Dlocal确实有效解决了先进互联网应用和落后的当地移动支付之间的矛盾。

另外下周会有一家重磅支付maqeta上市,是给sq afrm做开卡业务的,净美元保留率200%。不得不说现在有越来越多的处于供应链不同位置的互联网支付公司上市,肉眼可见支付生态改革的进度。

精彩评论