半导体,持续回暖。

数据显示,不论收入还是利润端,行业整体都有着较好的增长表现。

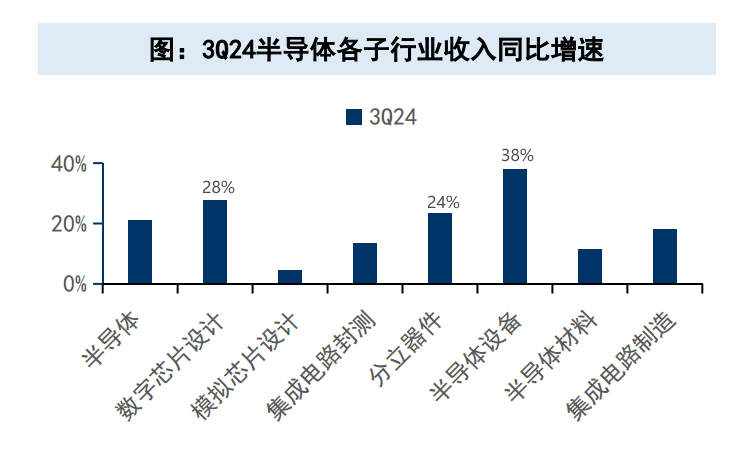

收入端,2024年前三季度半导体行业收入同比增速为21%,其中半导体设备、数字芯片设计环节的增速最快,分别为38%、28%。

利润端,行业增速为49%、子行业中数字芯片设计环节利润同比增长最快,高达244%。

伴随2024下半年消费电子、AI的回暖,以及去年行业整体基数偏低,预计2024年第四季度,行业有望继续保持这种高速增长。

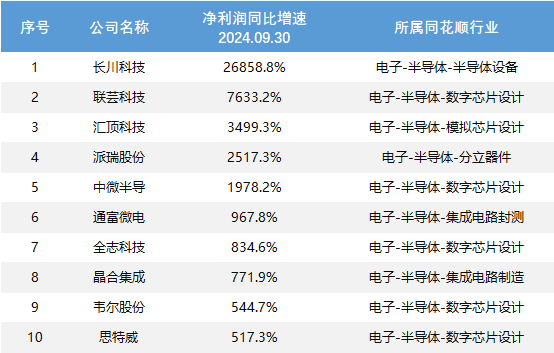

进一步细化,数据显示,2024年前三季度利润增速超过500%的公司就有10家,长川科技、中微半导、汇顶科技、通富微电等都包含在内,后续也将跟踪这些公司的四季度业绩表现。

行业景气度回升的背景下,业绩增长并不稀奇。

但汇顶科技高达3500%的利润增速,远超韦尔股份、全志科技、思特威等许多公司,成功引起我们的注意,公司近期拟收购云英谷科技的行为,也值得分析。

利润大增3500%,汇顶科技是如何做到的?

除了行业整体的景气度回暖,还离不开这两个因素。

1.客户覆盖广,产品市占率全球第一。

汇顶科技的主营业务很好理解,就是触控、指纹芯片,公司目前是全球最大的指纹方案提供商,可提供电容、屏下光学、超声波方案的全系列产品。

客户覆盖华为、三星、小米、OPPO等知名手机厂,2023年其光学指纹产品,在安卓手机市场中市占率接近70%,位列全球第一。

2.对费用、存货的管控。

2024年前三季度,公司期间费用下降1.65亿元,同比减少15.6%,对费用支出的持续优化,是利润端大幅增长的主要原因。

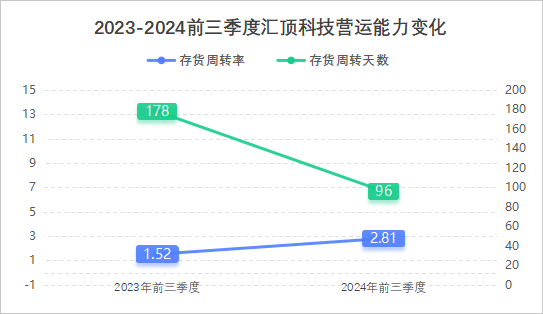

费用管控的同时加速库存出清,并将存货控制在合理水平,确保了净利润稳健增长。

数据显示,2023前三季度-2024前三季度,汇顶科技存货周转率从1.52大幅提升至2.81,存货周转天数从178天下降至96天,存货水平维持在6.19亿。

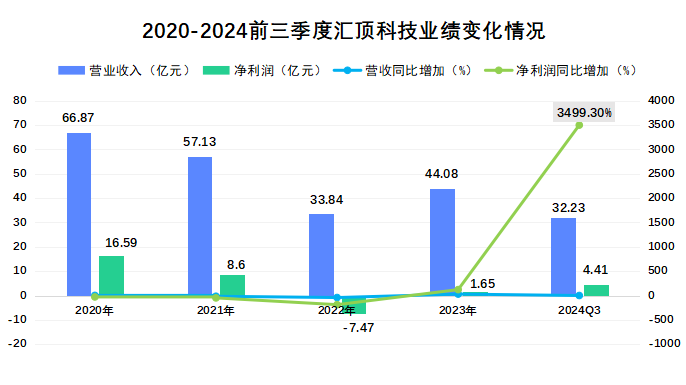

而产品端、费用端的发力,最终也反馈到了业绩表现上,2024上半年汇顶科技利润同比增加333.29%,2024年前三季度,公司实现净利润4.48亿,同比大增3499.3%。

后续,汇顶科技的业绩增长大概率得以持续。

因为公司的指纹、触控芯片类产品,主要应用场景集中在消费电子、汽车两大领域。

从这2个行业的发展趋势来看,指纹、触控芯片类产品的出货量,有望继续保持上升趋势:

1.消费电子市场。

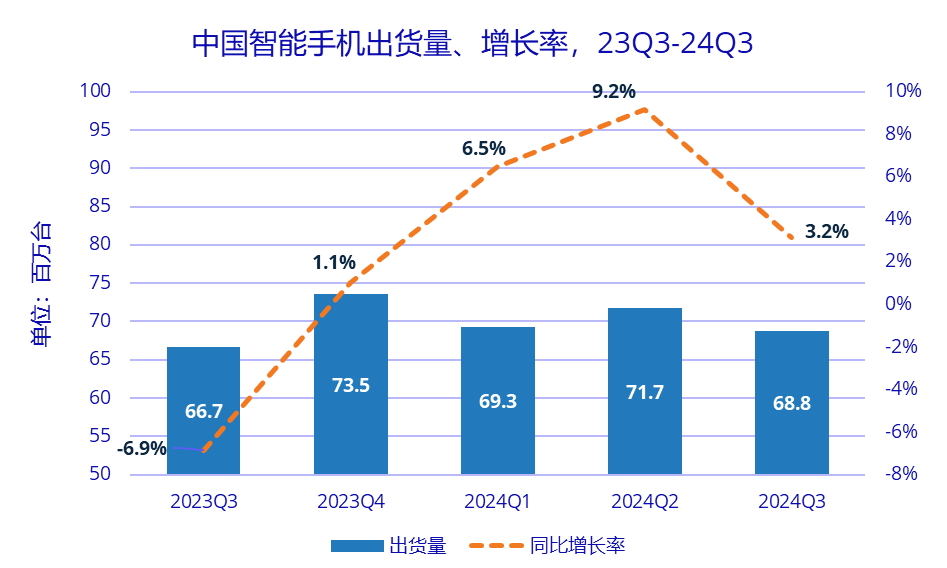

2023年消费电子市场低迷,国内智能手机出货量降至2.71亿台,创下近10年最低纪录。

但在2024年第三季度,国内智能手机出货0.68亿台,同比增加3%,连续三个季度实现增长,前三季度累计出货2.09亿台。

受益于新品推出、技术迭代,国内消费电子市场有望加速回到上行通道,原因有二:

一是三折叠新品推出。

华为三折叠的横空出世,无疑为智能手机市场注入了一大波新鲜血液,也将助推折叠屏手机的放量。

预计2027年折叠屏手机出货量可达1亿台,渗透率增至39%。折叠屏手机采用柔性材料,令光学指纹识别受限,带动超声波指纹识别产品需求增加。

二是AI手机增长潜力较大。

苹果、华为、OPPO等众多手机厂商,均计划或者已经将AI大模型内嵌到手机中。据预测,2027年AI生成式手机存量规模将突破10亿部,触控芯片出货量将随之得到提升。

2.汽车市场。

受智能化影响,汽车这个大屏化、多屏化与智能语音交互产品的增加,成为发展趋势,同时汇顶科技的车规级MCU产品,已在2024年实现量产。

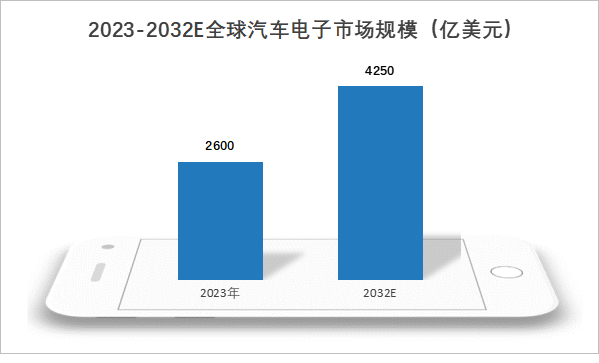

预计2023-2032年,全球汽车电子市场规模将从2600亿美元增至4250亿,也将带动车载触摸屏芯片、车规级MCU产品需求的增长。

除了基本面向好、芯片出货量有望继续上升之外,公司最近还做了一件大事,值得分析一下。

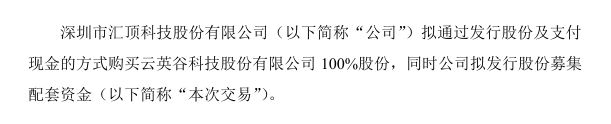

12月7日,汇顶科技发布相关公告,拟购买云英谷科技100%的股份。

截至2024年第三季度,公司有33.37亿货币资金且资产负债率较低,财务状况比较稳定,完成收购后,财务情况出现大波动的概率很小。

关心的问题主要有两个:

1.云英谷是做什么的?

2.完成收购后,双方能否达成1+1>2的效果?

那么,云英谷究竟有何来头呢?

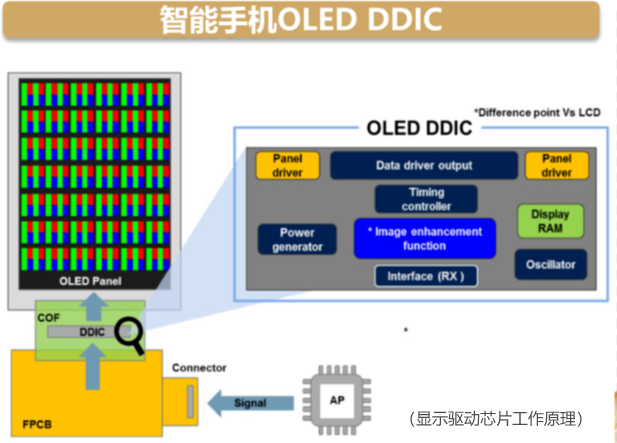

云英谷科技,是一家集AMOLED显示驱动芯片、Micro OLED/ Micro LED硅基微显示芯片和显示技术IP授权的集成电路设计、生产企业。

当下已经过12轮融资,估值约85亿。

此外,云英谷还是国内唯一一家大量产的12英寸Micro OLED硅基微显示芯片的设计公司;2023年AMOLED显示驱动芯片全球市占率排名第五,技术绝对领先。

收购后,对两方各有什么影响,能实现双赢局面吗?

正如闻泰科技并购安世半导体、韦尔股份收购豪威科技,汇顶科技此次对云英谷科技的收购,也有望复制上述公司的成功路径。

云英谷科技的产品为显示驱动芯片,作用是控制屏幕亮度和颜色,为屏幕成像的核心组件,与汇顶科技的指纹、触摸芯片恰好形成互补。

另外,两家公司下游对接的客户方向也较为一致,有望实现产业链的进一步整合,增强汇顶科技在行业内的龙头地位。

可能会有人说,2022年来云英谷科技呈现持续亏损的状态,在2024年前三季度净利润仍然亏损1.62亿,但这主要是其研发投入过高导致的。基于其技术实力、双方业务融合后的协同效应。

因此,收购完成后有望达到1+1>2的效果,实现强者恒强的局面。

最后,总结一下。

汇顶科技在指纹、触控芯片环节领先地位明显,伴随消费电子行业回暖与车规级芯片用量增加,公司业绩端有望继续向好,对云英谷的收购也大概率实现1+1>2的双赢。

(转自:浪哥财经)

精彩评论