证券之星消息,2024年11月5日神州信息(000555)发布公告称公司于2024年11月1日接受机构调研,国投证券夏瀛韬 马诗文、汇添富基金董霄、平安养老保险邵进明、中信保诚资产金炜、中信建投张敏、广发证券李婉云、国投自营钱宇轩、富安达基金朱义、浦银安盛基金龚剑成、领颐资产刘奥、国联证券黄楷、招商基金凌彬彬参与。

具体内容如下:问:公司三季度业绩面临一些压力,能否展望下全年业绩预期?答:内外部因素致使公司业绩短期内面临一些压力,外部原因主要是客户缩减 IT预算及行业激烈竞争,行业的利润水平整体下降;内部原因主要是当前公司金融科技战略目标以扩规模为主,在利润层面有一定让步。展望全年及未来,可以做一个定性预测,我们认为现阶段正处于波谷阶段,未来无论是行业还是公司都将持续好转,一方面信息化系统建设作为银行刚性需求的基本面没有变化,虽然行业景气度有所下降,但随着银行业绩稳定升,IT 投入也将逐渐恢复;另一方面公司近几年金融科技规模扩张成果显著,我们也将逐步转向从规模要利润的高质量发展阶段,公司业绩会随之改善。具体到今年来看,金融软服业务前三季度签约和收入都保持了近 20%的增长,无论是关键客户的扩展还是产品线的丰富都取得一定突破预计全年公司业务结构会持续改善,同时,金融软服发展将会优于公司其他业务并仍保持行业领先地位。问:恭喜公司中标三菱银行核心业务系统项目,我们知道国内银行因信创政策推动核心业务系统重构,那么现阶段对于海外银行,核心系统需求来自于哪方面的考量呢?答:我们觉得有三个方面的考量,第一,海外银行的全体战略布局,业务发展要适应中国国内的环境,从而需要核心业务系统支持中国区的业务发展;第二,海外银行的核心业务系统本身的迭代需求,一般来说海外银行的核心业务系统迭代比国内银行慢很多,一套系统建设后甚至可以使用 30年以上,所以现阶段很多系统面临架构升级;第三国内 IT厂商的技术能力和成本优势使得海外银行迭代系统的动力变得更强,尤其是分布式+云架构可以帮助银行处理瞬时海量数据,非常吸引海外银行。问:公司前三季度海外业务进展情况如何?答:海外业务作为公司第二增长曲线,“打造全球知名金融科技合作伙伴”是公司坚定不移的目标,公司致力于立体化、多层次的提升海外业务拓展能力。在客户拓展方面,第三季度除三菱银行以外,还签约了香港某外资行总账项目。本年度,依托新加坡海外平台,成功签约新加坡海湾核心项目、中标马来西亚某银行信贷系统项目;在北美,已经与加拿大某银行开始进行合作;同时,持续有序推进汇丰银行核心项目群等重点项目的交付工作,进一步夯实海外银行数字化建设基础。在底层研发方面,公司持续进行海外数字金融一体化解决方案的产品升级,针对海外银行客户的特点,发挥解决方案技术栈统一、先进的模块化架构设计优势,从功能覆盖、实施效率和使用体验等多方面持续提升产品竞争力。在海外生态建设方面,通过参与 ISO 相关标准的研制以增强公司在行业影响力,树立行业领军形象;通过参与 BIN 组织标准化工作,提升软实力并增强解决方案和产品竞争力,助力业务实现拓展。推动与 SWIFT 生态合作,引入国际标准并予以实践以更好服务于金融机构客户,通过不断实践新的标准化成果,来提升更大效能,增强自身产品和解决方案竞争力。问:公司信贷业务和产品线作为新培育产品线,目前业务进展如何?答:公司作为金融科技行业的领先企业,致力于打造全面且有竞争力的解决方案产品,信贷业务进一步补充了金融科技产品版图,以全栈金融数字化能力深度服务客户。前三季度,公司新一代信贷产品解决方案实现了多点开花,在中标中信银行贷后预警监控项目及中国农业发展银行信贷项目之后,成功中标某股份制银行千万级统一授信管理平台项目群,同时中标某股份制大行信贷系统改造和某财务公司贷前贷后业务系统等项目,打造了头部大行标杆案例;中标签约四川农商、广西农商等多个客户,区域农商行市场逐步突破;入围广州银行、深农商、国银金租、武汉融资担保等信贷定制服务,进一步提升了金融及泛金融客户粘性。问:公司信贷业务中是否涉及银行不良资产管理方面?可否具体展开介绍一下?答:目前,我国宏观经济金融环境面临严峻挑战,不良资产整体规模不断增加。不良资产主要来源于国内的中小银行以及房地产行业,同时银行业务范围逐步拓宽,不良资产类型多样化,因此建设自动化、系统化、规范化、流程化、精细化、多样化的资产保全管理系统也就成为迫切需要解决的问题。公司以 IGC 为核心,融合多种“I+”技术,成功实现“九天揽月云原生金融 PaaS平台”的智能迭代,成功破解金融行业研发创新投入大、周期长的难点。其中新一代资产保全系统基于“九天揽月”打造,成为公司信贷业务解决方案中众多产品的一员,适用范围包括商业银行以及泛金融机构,产品涵盖不良资产管理功能,采用分布式技术体系,云原生、微服务“中台化”架构,支持快速业务创新,自主可控,全自研产品,全栈信创安全,今年已在某股份制大行及浙江省某商业银行投产使用。问:在公司费用方面,三季度财务费用增长较多,主要原因是什么呢?预计全年费用方面节奏如何?答:公司在费用方面的管控一贯是严格且有效的,今年为了应对行业景气度下行,我们进一步提升了精细化管理水平,对于销售和研发各环节进行了再梳理和再调整,减少冗余研发投入,优化低效营销人员,前三季度,公司研发费用和销售费用同比已出现下降。尽管为了应对银行客户款缓慢及产品线等方面新投入情况,公司短期借款增加导致财务费用有所增长,但公司整体费用较去年同期依旧是下降的。展望全年,我们将继续加强费用管控力度,同时进一步缩短销售款周期,提高资金使用效率,力争在全年保持总体费用同期下降趋势。

神州信息(000555)主营业务:金融业务驱动的金融科技产品与解决方案,金融行业信息技术应用创新,金融数据开发与服务,基于数据的场景业务。

神州信息2024年三季报显示,公司主营收入66.8亿元,同比上升0.94%;归母净利润-1.18亿元,同比下降235.96%;扣非净利润-1.35亿元,同比下降390.91%;其中2024年第三季度,公司单季度主营收入25.84亿元,同比上升8.98%;单季度归母净利润-4141.21万元,同比下降804.12%;单季度扣非净利润-5261.52万元,同比下降571.88%;负债率52.02%,投资收益592.69万元,财务费用2663.15万元,毛利率13.61%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为12.3。

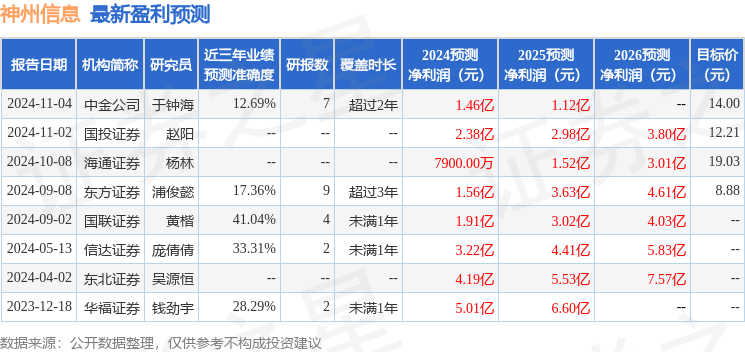

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出780.16万,融资余额减少;融券净流出75.87万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论