华安证券股份有限公司陈耀波近期对永新光学进行研究并发布了研究报告《政策发力显微镜业务复苏,战略驱动元组件业务进展积极》,本报告对永新光学给出买入评级,当前股价为105.95元。

永新光学(603297) 主要观点: 事件 2024年10月28日,永新光学公告2024年三季度报告,公司前三季度实现营业收入6.50亿元,同比增长6.54%,实现归母净利润1.40亿元,同比减少19.28%,实现扣非归母净利润1.18亿元,同比增长1.36%。对应3Q24单季度实现营业收入2.22亿元,同比增长1.07%,环比增长4.62%,单季度归母净利润0.41亿元,同比减少29.72%,环比减少24.72%,单季度扣非归母净利润0.33亿元,同比增长0.75%,环比减少26.7%。 设备更新政策落地,国产替代助推公司光学显微镜业务复苏 2024年7月国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,明确要统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。3000亿元政策资金已于8月底全部下达。政策持续发力推动国内光学显微镜市场复苏。公司紧抓行业政策释放的窗口期,积极响应“科学仪器国产化及高端替代”需求,以OEM、产学研合作、承担国家重大项目为抓手,不断积累技术经验,提高高端显微镜自主研发制造能力,目前已实现超过4%的国产化替代,完成了从0到1的突破。此外,2024年8月公司联合上海交通大学建立“产教学研创融合示范中心”“高端国产显微镜产学研用示范中心”,携手构建创新驱动发展生态体系,不断扩大公司高端显微镜品牌影响力,加快新品的研发速度,推动公司光学显微镜业务业绩复苏。 光学元组件业务多点开花,平台型建设稳步推进 公司积极推进“双引擎”战略,加强对光学元组件业务的投入,加快推动公司向平台型经济转变。(1)条码扫描及机器视觉:公司投资COB产线,为条码扫描领域巨头Zebra、霍尼韦尔提供的模组业务进展顺利,已于2024H2开始逐步批量化出货。此外,多款部组件类新产品已完成样品出货;(2)车载激光雷达:公司车载镜头前片销量稳健,收获数个AR-HUD项目定点,终端产品将应用于国外头部车企。同时,加强与禾赛、图达通、法雷奥、Innoviz、麦格纳、探维科技等国内外知名企业的合作,不断提高公司产品的市占率;(3)医疗光学:研发生产的内窥镜镜头及光学元组件已覆盖国内70%以上重要内窥镜厂家,并已实现欧洲、日本知名企业批量出货;加速切入手术显微镜市场,手术显微镜核心光学部组件稳健增长,整机实现海外销售;进一步拓展嵌入式显微系统新兴市场,应用于血球形态分析的高端嵌入式显微系统实现批量销售。总之,公司不断提升科技创新能力,深度挖掘客户需求,开发高附加值新产品,推动光学元组件各版块业务稳步发展。 投资建议 我们调整并新增26年盈利预测,公司2024~2026年营业收入9.46/12.26/15.6亿元(前值为10.87/14.7亿),归母净利润为 2.08/3.13/4.23亿(前值为3.1/4.26亿),对应EPS为1.87/2.81/3.8元,对应PE为51/34/25倍。维持“买入”评级。 风险提示 市场竞争加剧,技术开发不及预期,大客户销量不及预期。

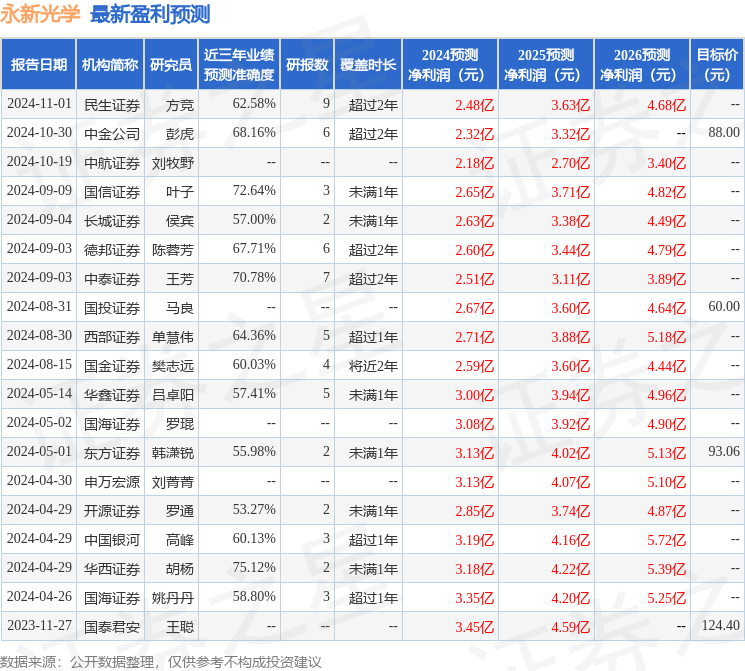

证券之星数据中心根据近三年发布的研报数据计算,华西证券胡杨研究员团队对该股研究较为深入,近三年预测准确度均值为75.12%,其预测2024年度归属净利润为盈利3.18亿,根据现价换算的预测PE为37.05。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为65.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论