证券之星消息,2024年10月30日立高食品(300973)发布公告称公司于2024年10月30日接受机构调研,天风证券吴艾锜、国盛证券李依琳、广发证券吴思颖、磐安资产邱晓刚、润通实业林昱明、上海复利投资姜楠楠、国联基金陈方园、华福证券王二鑫 游世雯、国寿养老杨兆鑫、银河证券刘来珍、德邦证券黄欣培、明溪资产谢德志 张桁参与。

具体内容如下:问:以现场交流会形式,主要交流内容如下:答:面对核心商超渠道,公司扮演的角色是配合客户的产品上架规划,提供合格的产品并且保证及时供应。核心商超渠道的经营是自主的,我们无法干预客户要上架什么产品或者下架什么产品,今年下架的产品种类比往年要多,是受核心商超渠道经营方针和战略决策的影响。公司未来要做的是尽可能做好核心商超渠道的新品的研发和上线工作,同时尽可能通过自主研发向客户推荐适合其经营方向的产品。问题 2核心商超渠道的下滑和竞争加剧有关系吗?今年以来,在核心商超渠道实际销售或者阶段性调整产品如果进行划分,首先最基础的麻薯这款产品,到目前为止依然保持独家供应,今年前三季度对比去年同期,这款产品的销售金额没有下降,也就是我们和核心商超渠道最主要大单品的合作是稳固的。虽然今年从二、三季度,有个别产品发生阶段性退市和重新上市的阶段性调整工作,这些调整都不存在从立高的供应链体系退市,再从其他友商重新上市的情况。目前核心商超渠道的调整是对产品的设计以及其内部的调整,并不是出于竞争因素所做的调整。问题 3核心商超渠道的毛利率变化波动情况如何?公司对核心商超渠道在供应的产品,一般来说上市后不会调整价格。对于个别产品,如果公司找到了比较好的降本方案,例如个别的原料替换,在保持风味和品质如一的情况下,找到了更优的降本方案,那么从向核心商超渠道和在该渠道消费的消费者进一步让利的角度,公司会在调整原料后对价格进行适当调整,这个调整一定是消费者、核心商超渠道以及公司三方共同得利益的,而不会在配料或原料完全不变的情况下单方面压价。问题 4从中长期角度来看,控费具有可持续性吗?如何考虑控费这个问题的?从公司的角度,其实是提升经营效率的概念。通过更好地整合多产线的经营,将营销资源更合理分布投放,使多产线都能同步共济,同时在产销协调上都能达到比较好的协同,不出现积压、断货等的问题造成的效率低、费用高。所以公司会通过不断地完善,特别是今年对供应链流程进行了系统的梳理和设计,同时要求各部门按照流程去工作,很多事情变的顺畅了,费用就得到了控制甚至是下降,这种方式我们相信是可以持续的。问题 5如何看待冷冻烘焙这几年好像新品类、爆款不多的情况?爆款、大单品其实都是从新品和小品发展出来的,新品和小品的发展需要时间、机会和投入。在冷冻烘焙方面这两年没有出现比较让大家亮眼的产品出来,并不等于公司没有做培育和筛选,冷冻烘焙涉及的品类和渠道是非常广阔的,比如麻薯,在一个渠道就已经是大单品,在公司现在经营上既注重品类的丰富和渠道的多元化以及深耕的情况下,大单品的出现是必然的,只是在什么时间以及渠道出现的问题。问题 6公司如何看待亿滋收购恩喜村?我们觉得是好事,这说明烘焙这个领域是有很大发展前景的领域,说明他对中国烘焙甚至冷冻烘焙的前景非常看好。另外,一个行业如果大家都去投资,那么这个行业必然是蓬勃的,如果一个像亿滋这样的食品巨头加入到这个领域,那么这个领域发展的加速度也会非常惊人。公司已经通过云会基金间接持有恩喜村很小比例股份,这部分投资单纯从财务角度来看对公司也是受益的。另外从竞争关系角度来看,公司主要发展方向是 To B,亿滋最主要的发展方向是 C 端品牌,配合亿滋的战略,相关企业未来发展战略会从 To B 到 To C 迁移,长期来看对公司不是坏事。问题 7公司后续资本开支计划是怎么样的?投资结构是什么样?公司有一些投资是整个框架性的投资,比如华北生产基地二期项目,是长期的配套投资,包括冷库、物流等。目前公司对产能的投资不会停下,现在所有的产能是为现在的大单品准备的,而公司将来要做的单品也要先做投资规划,未来公司都是要做上规模的产线产品,所以公司对产能的投资目前是不会停止的。投资节奏上要根据具体情况来决定,有些跟产能没有直接相关的,比如总部基地研发大楼、办公楼等公司会暂缓投资。公司希望在目前市场环境中,把资金都用在投入后马上会有产出的产能上。问题 8未来有收并购计划吗?公司在收并购上的态度一直是“大胆假设,小心求证”。收并购的机会可遇不可求,公司一直没有放弃寻找合适的标的。公司并购的原则会从财务上考量、业务增长上考量以及并购后给公司带来直接效益、间接效益等,公司会时刻盯着市场变化以及合适标的,等待时机到来。问题 9公司自己来看的话,相对竞争对手有什么优势,以后如何保持?公司竞争对手多又各有特性,应该说去总结自己怎么才能成功和持续,我们认为持续也是一种成功。首先公司对行业的理解和深耕,在时间的投入及经验积累相对同行是他们比较难逾越的,因为公司已经经历了 20 年的历史,做的多数项目都是成功的,掌握了在行业如何成功的章法。其次,公司也得益于资本市场的助力,比如上市后投入 UHT 领域,弥补了食品工业的空白,无论是国内还是国际同行,都是比较领先的。然后公司不懈地打磨经营模式和组织架构,让企业不断地跟上发展节奏和市场变化。公司本身拥有一定的历史沉淀,在烘焙领域,我们认为自身是多品类优势,有原料产品,冷冻半成品和成品,无论是产品、成本优势还是满足客户需求,相较于单一的产品同行,这个优势能充分发挥,特别是在新开拓的市场,因为公司品类的齐全性,成功的机遇会大大提升,多产品组合能力的运用比同行更具优势。问题 10如何看待奶油业务的天花板?一方面看应用市场是否有天花板,原料跟应用产品是对应的,举例来说如果生日蛋糕只是生日的时候吃就有天花板,但以后消费者认为聚会时候都要吃蛋糕就突破了天花板。另一方面看用途,还是上面的例子,看是否奶油只能局限做生日蛋糕,如果能够在其他领域使用,如调制奶茶、咖啡,也突破了天花板。所以需要看消费的变化,找到产品新的用途。问题 11公司行业空间很大,可以替代人工,使经营效率提高。目前看好像增速有所放缓,未来广阔的空间是否还存在?这个问题就像你是否相信科技会进步一样,我们没必要为此担忧,只是说什么产品通过什么设备去制造会比人工具有更高效率,一旦可以找到,就可以替代。这和具体业务场景也有关系,比如餐饮渠道绝大多数都是使用的冷冻半成品,这个渠道的要求就是出餐快,品项全。从公司发展来看,从 2022 年首次进军餐饮板块到目前,餐饮及新零售合并收入占比已经去到接近 20%,增长非常快。所以从整个消费板块,未来空间还是非常广阔的。问题 12烘焙原料和冷冻烘焙战略重要性的排序?这两块冷冻烘焙是最主要的,烘焙原料也是重要的,因为冷冻烘焙要用到原料,好的原料是市场需要的,也是公司自己冷冻烘焙需要的。公司烘焙原料增长快的主要原因是有些原料得到了很大关注或是实现技术领先,假如没有改良或者进行持续投入一样会下降,意识到这个问题后,公司下一步对不同产线,都会给予相应的投入和支持。问题 13公司目前中、基层人员变动大吗?公司对三个中心的融合进行了总结和摸索,寻找适合公司发展方向的机制,围绕框架去推行,可能会有个别同事不适应中心融合机制而产生人员方面的流动,但公司不会害怕转变,也希望对烘焙渠道更了解更有能力的人员,无论是做产品研究还是市场研究的加入公司。

立高食品(300973)主营业务:烘焙食品原料及冷冻烘焙食品的研发、生产和销售。

立高食品2024年三季报显示,公司主营收入27.17亿元,同比上升5.22%;归母净利润2.03亿元,同比上升28.21%;扣非净利润1.91亿元,同比上升31.32%;其中2024年第三季度,公司单季度主营收入9.36亿元,同比下降1.11%;单季度归母净利润6783.33万元,同比上升35.07%;单季度扣非净利润6655.26万元,同比上升57.43%;负债率36.69%,投资收益310.22万元,财务费用689.1万元,毛利率32.17%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为41.54。

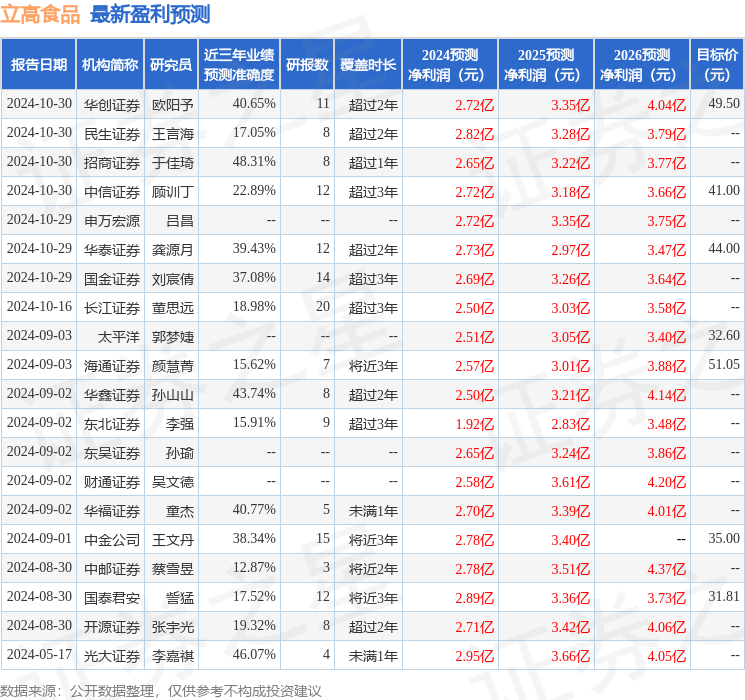

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出675.18万,融资余额减少;融券净流出12.01万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论