证券之星消息,2024年10月29日立高食品(300973)发布公告称公司于2024年10月29日接受机构调研,广发证券符蓉 吴思颖、天风证券李本媛 吴艾锜、银华基金李爽 张玲、东吴证券罗𬱖影、光大证券叶倩瑜 李嘉祺、国盛证券李依琳、国联安基金王兴伟、秉怀投资刘争争、中信建投证券牛广宇、佛山市东盈投资曾卓妍、同方证券张嘉玫、广发证券自营高峰、中泰证券晏诗雨 熊欣慰、国华兴益保险资产韩冬伟、天治基金王策源、NorthRockHowardYang、进门财经会议助理 田自威、华鑫证券张倩、上海明河投资葛天惟、天弘基金马雪薇、上海聊塑资产周岩明、浙商证券杨骥 杜宛泽、高盛证券周洋 穆笛、中再资产管理韩璐、上海证券袁家岗 袁锐、申万宏源吕昌 熊智超、博远基金冯妙婷、深圳市乾图私募证券基金张海锋、上海丹羿投资龚海刚、海富通基金胡嘉祥、国泰基金胡松 施钰、闻天私募证券投资基金梁悦芹、中信建投安雅泽 陈语匆、上海高毅资产罗寅骁、中欧基金冯允鹏、上海国际信托吴杏、泓德基金季宇 郑名洋、海宁拾贝投资罗越文、华福证券童杰、中信证券江皓云、财通证券赵婕、招商基金张大印、中国银河证券刘来珍、国海证券周涛 刘洁铭 景皓、招银理财钱倩云 肖超、国金证券张子阳、浙江浙商证券资产唐靓、开源证券方勇、发展研究中心吴思颖、上海观火投研王赟、民生证券王言海 范锡蒙 张玲玉、华西证券李嘉瑞 卢周伟、招商证券胡思蓓、兴业证券王嘉琦、国信证券王新雨、信泰人寿保险云昀、摩根基金刘健 征茂平、陕西敦敏投资刘懿琛、平安养老保险唐宋媛、东北证券王铄 吴兆峰、长江证券范晨昊、中邮证券杨逸文、中金公司沈旸 武雨欣、招商信诺资产钱旖昕、华创证券彭俊霖、德邦证券黄欣培、湖南源乘私募基金马丽娜、西部利得基金温震宇、吉富创业投资陈剑锋、国泰君安证券徐洋、永安资管童诚婧、建信养老金管理徐瑞、中国人寿资产麻锦涛、PINPOINT ASSET MANAGEMENT LIMITEDHongchao Luo、金泊投资陈佳琦、长江资管丰一凯、星辰投资邢子昂、工银瑞信基金张杭 袁辰昱、阳光资产管理杨恒宜、太平洋证券郭梦婕 肖依琳、北京诚盛投资魏琦 吴畏 完永东、人保养老徐椰香、融通基金关山、上海银叶投资朱一丰、海通国际证券闻宏伟、国信自营章耀、广发基金顾益辉 陈哲、上海万纳私募基金杨君弈、上海同犇投资童驯 刘慧萍、华金证券李鑫鑫、兴业自营刘淇铭、上海尚雅投资成佩剑、国联证券陆冀为、华宝基金吴心怡、上海合远私募基金刘颜、海通证券程碧升、中国国际金融王凯、富敦投资管理LiuYifei参与。

具体内容如下:问:请分析一下公司三季度冷冻烘焙、奶油产品毛利率情况?答:分产品看,公司冷冻烘焙产品,从年初开始主要是植物类的油脂原材料,从 8 月开始有所上涨;奶油产品主要是乳制品,乳制品分为国产和进口,国产乳制品原材料稳中有降,进口乳制品原材料自年初以来呈现出上涨趋势,且在三季度涨幅的斜率更快,但受益于公司大单品带来的规模效应,三季度公司整体盈利水平环比有所改善。问:餐饮渠道增速是否开始有所压力?答:从今年来看,三季度环比二季度有好转,但是受消费大环境影响,恢复到较好水平还需要一些时间,但是餐饮渠道在营收的占比还在提升,未来提升的空间还很大,公司将继续投入更多的资源开拓该渠道。问:三季度流通饼房渠道,奶油、冷冻烘焙半成品在饼房的增长情况是怎样的?请公司对饼房渠道趋势判断?答:流通饼房渠道,冷冻烘焙半成品三季度环比二季度整体变化不大,奶油类产品理论上是销售淡季,但是奶油类产品三季度的表现比二季度好,也是超出公司预期的,三季度收入更多贡献因素是奶油类产品。从企业发展角度,很难对远期或者拐点作出明确判断。公司更多是做好内功,包括丰富稀奶油产品矩阵,对冷冻半成品继续升级,推进公司有质量的新品研发等。问:有些饼房开始陈列一些冷冻半成品,消费者买回去直接加热就可以食用,这类产品对公司是否有影响?答:目前没有看到此类产品进入家庭的明显趋势,因为烘焙好吃,原料好是一方面的因素,烤箱的质量也是很大的影响因素,家庭用空气炸锅、微波炉基本没办法还原烘焙店的烘焙质量。很多中国家庭,可能有烤箱,但是使用率不高,家庭烤箱比商用烤箱质量也会差很多。问:公司稀奶油经营利润率比较好,新稀奶油产线投产后稀奶油经营利润率变化情况?答:公司第二条稀奶油产线相比第一条产线,通过设备规划等,在接近的投资额情况下,实现了相较于第一条产线近二倍的产能,所以从财务角度核算人工制造费用会更低。从产品规划来看,公司第二款稀奶油产品 330pro 已于近日上市,销售体量未来有望达到 360pro的量级。公司盈利能力有望进一步提升。问:目前芦苞工厂第二条稀奶油的产能爬坡情况如何?答:公司第二条稀奶油产线大概在 6 月底正式完成了相关产线建设工作,后续完成了无菌验证,并于七月中下旬开始进行首批产品的小批量测试性生产,在八月份进行了一定的大批量而非连续性生产测试。大概在九月的中下旬开始,逐步进入了一个生产备货的正常阶段,未来随着产线磨合、相关备货要求或者生产任务的进一步提高,有序的将单班生产逐步调整到双班生产,从而进一步提高产能利用率。问:公司作为典型的稀奶油供应商,如何看待政策影响以及供应链方面的安排?答:欧盟进口乳制品中,奶油类产品在国内基本不太存在价格倾销,进口稀奶油目前大多是在 500 元以上,处于比较高的价格带,因政策因素,价格后续可能会继续攀升,这也拉宽了稀奶油产品的价格带,会更有利于国内奶油企业,公司也会有意识的做好相关准备工作。问:展望四季度,冷冻烘焙产品在饼房渠道重点推的产品系列、新品包括哪些?答:正常情况下,冷冻烘焙产品的上新一般是在春节后,放在备货不紧张的时期。四季度一般是推传统大单品,挞皮、甜甜圈、蛋糕、茶点。比如适合餐饮的茶点,去年因为备货不足就卖断货了,所以今年会去改善。问:如何看待公司奶油产品的毛利率趋势?答:整体来看,国内的奶油产品其实很明显的从传统的混合脂冷冻奶油向冷藏型的偏动物奶油方向的奶油在升级。所以未来的乳制品相关的原料价格在整个奶油板块的成本定价方面,或者说毛利率影响方面会成为越来越重要的因素。在这种情况下,如何做好相关成本的把控能力,非常考验企业的研发能力,体现在如何把传统的更高品质或者风味的进口乳制品向国产乳制品原料去迁移,这很考验国内奶油企业的内功。问:三季度有大概 480万的信用减值损失,请这部分是什么影响?答:资产减值损失是分两部分,一部分是存货跌价,存货跌价是一些去年以来上市的产品,相关生产过程还没有完全磨合到一个比较好的位置,所以上市之后可能因为生产效率的原因,导致生产成本跟预估的可售价格相比会有一点偏高,按照会计准则会先提一部分资产减值损失。但这个金额相比去年同期已经大幅减少了。然后另外一块是信用减值损失,是部分账期客户的应收账款尚在账期中未款,根据会计准则计提的应收账款坏账准备金。问:居民消费能力的减弱,如何看待终端渗透率?答:我认为冷冻半成品的渗透率只会提升不会倒退。使用冷冻半成品确实对于烘焙师傅以及一些餐饮相关渠道来说,能够大幅提升效率,只要跟效率有关,提升效率的事情,通常情况下是不会倒着走的。尤其是现在能观察到很多餐饮渠道客单价在往下走,为了更贴近老百姓的现阶段消费能力,客单价有一定往下走的趋势。出于降本增效的考虑,渗透率也不会倒退。如果居民消费力走弱,理论上对性价比高的产品,更有效率的产品会有更高需求。从公司调研和摸排来看,感受到就烘焙行业最终端的需求,相对来说比公司报表看到的收入增长的情况是要稍微弱一些的,可能有些样本饼房走弱的趋势比想象中的要稍微严峻一些。整体来看,在这种大的趋势下,公司二、三季度整体收入维持在基本持平的情况,但相比行业平均情况,相对来说会稍好一些,这个背后的正向贡献因素可能在于渗透率这个方面。另外,以公司现阶段增长最快的稀奶油为例,这款产品相比于进口奶油,实现了风味不弱,操作性能更好,价格更优这三个比较难得同时共存的销售主要卖点。在这种情况下,消费者或者饼房渠道基于一些更有性价比的好产品的追求,这款产品就出现了一个非常快的增长,呈现出了淡季并不淡的趋势。我想这也可能是对这个渗透率逻辑“具有一定性价比的好产品”,在现阶段可能消费力不是很强的背景下,能够获得逆势增长的一个比较好的表征。问:关于稀奶油这部分,长期的产能规划怎么看?答:从产能的情况来看,公司第二条 UHT 奶油生产线在达到非常满产并且原料能够得到有效供应的情况下,非常有助于公司涵盖稀奶油相关的产品、茶饮相关的奶油产品以及咖啡相关的奶油产品。所以整体来看至少到明年年底,公司冷藏型相关的奶油产能可能不会面临瓶颈,在这个基础上也能非常好地鼓励公司的销售团队或者大客户团队去开发一些相对更为顶尖的定制类的产品。从现阶段市场的反应以及相关的订单备货和生产排产的情况,我认为整体来说相关产品的趋势,还是明显呈现上行趋势。

立高食品(300973)主营业务:烘焙食品原料及冷冻烘焙食品的研发、生产和销售。

立高食品2024年三季报显示,公司主营收入27.17亿元,同比上升5.22%;归母净利润2.03亿元,同比上升28.21%;扣非净利润1.91亿元,同比上升31.32%;其中2024年第三季度,公司单季度主营收入9.36亿元,同比下降1.11%;单季度归母净利润6783.33万元,同比上升35.07%;单季度扣非净利润6655.26万元,同比上升57.43%;负债率36.69%,投资收益310.22万元,财务费用689.1万元,毛利率32.17%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为36.9。

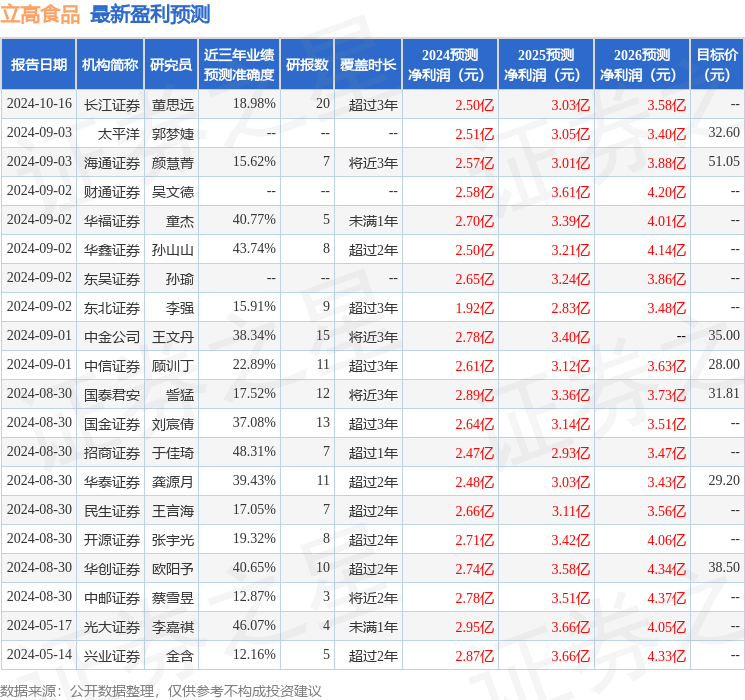

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论