来源丨远川研究所(YuanChuanInstitution)

作者丨黎铮

编辑丨李墨天

图源丨摄图网

零售行业最近的热闹,大抵可以归类为两个主题:一是致敬胖东来,二是抢救前置仓。

上个月,盒马开始在上海试点前置仓模式。不同于盒马的主力业态“盒马鲜生”,前置仓不设门店,采用网格仓的形式,为周边3公里居民提供30分钟内送达服务。

生鲜电商半截身子入土这些年,前置仓模式一度被视为罪魁祸首。侯毅带领盒马试水超过十种业态,唯独对前置仓敬而远之,其针对性言论包括但不限于:不可能盈利,做给VC看的模式,是个伪命题。

但在侯毅光荣退休后没多久,盒马主动把回旋镖扎在了脑门上。

下场抢救前置仓的不止盒马一家。刚刚上演鲸吞永辉超市的名创优品,前段时间推出“24小时超级店”,主打一小时送达,其实就是前置仓;就连山姆都悄无声息地开近500个前置仓[2]。

阿里、抖音等平台加速开仓之余,顺带发挥传统艺能造新词——即时零售。

即时零售和外卖的区别在于送的是不是饭;和电商的区别在于能不能一小时内送达。

抢救前置仓的玩家里,美团是最激进的那一个。不仅“小象超市”活成上一轮前置仓大败局仅剩的幸存者之一,新业务“闪购”还越战越勇,凭借清晰的盈利模式并入核心本地商业板块,归入老将王莆中麾下。

截止今年一季度,美团闪购中的闪电仓业务已经开出超过7000个前置仓[2],比每日优鲜、叮咚买菜巅峰时期加起来都多。

本已被资本市场弃如敝履的前置仓,为什么突然又有了统战价值?

两次良机

2015年,生鲜电商每日优鲜解锁了一种卖菜新姿势。

这个名为“前置仓”的新模式,是在社区3-5公里范围内建设网格仓,根据销售数据提前备货,用户下单后送货到家。

相比顺丰次日达,前置仓完美解决了当时生鲜电商面临的两个问题:一是生鲜品类居高不下的损耗率;二是烧火做饭的强即时性需求。

由于老百姓对瓜果蔬菜“新鲜”的执着,生鲜一度是电商久攻不下的壁垒。2015年,生鲜赛道融资上百起,VC拱火姿势纯熟,视前置仓为诞生下一个独角兽的温床。

但前置仓解决老问题的同时,也带来了崭新的问题。

为了兑现“30分钟送达”的承诺,前置仓一边高密度建仓,一边按峰值配备运力,直接把履约费用率拉到20%-30%,要知道生鲜本身的毛利率也才20%-30%[3]。

同样承诺“30分钟必达”,隔壁的达美乐披萨就聪明得多,卖着毛利率远高于生鲜的披萨,在北京和上海之外的市场,还牢牢抱紧了美团这条运力大腿。

盒马创始人侯毅曾经如此概括前置仓的三大漏洞:客单价上不去,损耗率下不来,毛利率不保证[5]。

2019年,盒马抱着试错心态投建了80个前置仓“盒马小站”,结果更加坚定了侯毅的想法——盈利是不可能盈利的,前置仓是做给VC看的模式[5]。

但前置仓玩家自有他们的信仰:只要扩张换规模,就能均摊成本,进而实现盈利。

轰轰烈烈的烧钱大战就此打响,每日优鲜7年烧光140亿元,叮咚买菜3年烧光115亿元[4],战火蔓延至盒马的老家上海,侯毅看了都直呼疯狂[6]。

侯毅的预判很快应验。2019年,超过20家生鲜电商倒闭,幸存者也都多少传出欠薪、裁员、资金链断裂的传闻,逼得叮咚买菜主动晒底裤,称公司账上还有20亿现金[7]。

疫情一度给了前置仓续命翻盘的机会。叮咚买菜在2020年开始疯狂扩张,全年营收增长192%,成功拿下行业第一;两年没有融资进账的每日优鲜咬牙跟进,负债很快累积成总资产的六倍。

2021年夏天,每日优鲜扬眉吐气,以以四天的微弱优势先于叮咚买菜上市,抢先拿下“生鲜电商第一股”名号。

但双方很快宿敌变难友,股价双双上市即破发,虽然叮咚买菜虽然IPO次日股价暴涨95%,但真相是美国投资者吃了不懂中文的亏:

注:叮咚买菜(DDL)上市次日,滴滴(DIDI)上市

事实证明,亏损成性的前置仓确实忽悠不了身经百战的华尔街大鳄。短短一年后,两者的市值分别只剩下不到15%和1%,每日优鲜更是以退市惨烈收场。

至此,前置仓悬着的心终于死了。

一场逆袭

2020年春节,一生信奉菜场更新鲜的中国人民一夜养成了上网抢菜的习惯。

叮咚买菜、每日优鲜、京东到家等平台的销售数据同比翻了三、四倍;盒马日均蔬菜供应量是平时的六倍,连HR和财务都忙着拣货送菜[8]。

每日优鲜CFO王珺曾乐观表示,疫情的出现将生鲜电商进度加快到两年以后[9]。但这一轮风口的主角并非回光返照的前置仓,而是异军突起的社区团购。

大门紧闭的小区门口,集结了中国互联网的全明星的阵容:

美团优选和多多买菜接连上线,滴滴让网约车司机兼职做橙心优选地推,刘强东亲自带队京喜拼拼,阿里内部有四个社区团购项目同时推进,光盒马就经手过盒马集市、盒马邻里两个业态。

社区团购的诞生时间略晚于前置仓,同样经历过一轮生死大洗牌,能让大厂群贤毕至的原因很简单:盈利有望。

这一年,兴盛优选的业务模型已在湖南老家实现初步盈利,美团、拼多多都曾赴当地考察。

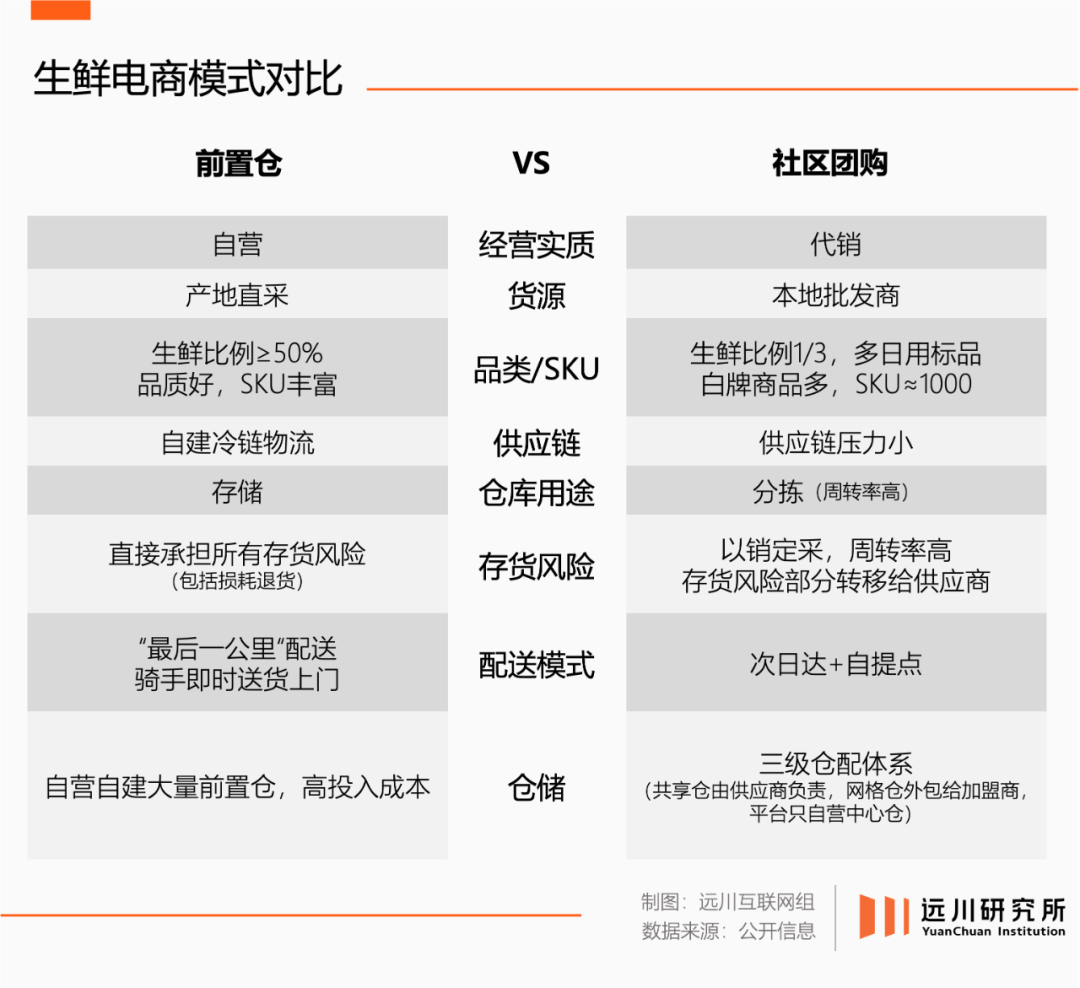

不同于前置仓的大包大揽、体验优先,社区团购主打分工至上、能省则省。

一方面,社区团购尽可能地将仓储、存货、履约等环节外包出去,另一方面直接放弃前置仓立下的“30分钟送达”行规,还从送货上门改为用户自提。

“预售+自提+次日达”的做法,将社区团购的单均履约成本降至前置仓的1/20左右[10]。加上精简SKU带来的规模效应,打掉中间商换来的利润空间,社区团购由此被公认为生鲜电商的版本答案。

互联网巨头竞速抄作业,跑得最快的美团优选,到2020年底已覆盖全国90%市县[2],代价则是在Q4承包了新业务的一半亏损。

但烧钱圈地的打法并没有实现预期中的盈利,反而让社区团购成为有关部门重点盯防对象。

2022年,橙心优选巨亏收场,兴盛优选悄然收缩,拿了阿里7.5亿美元融资的十荟团宣布关停,稳居行业前二的多多买菜和美团优选,也开始大搞降本增效[11]。

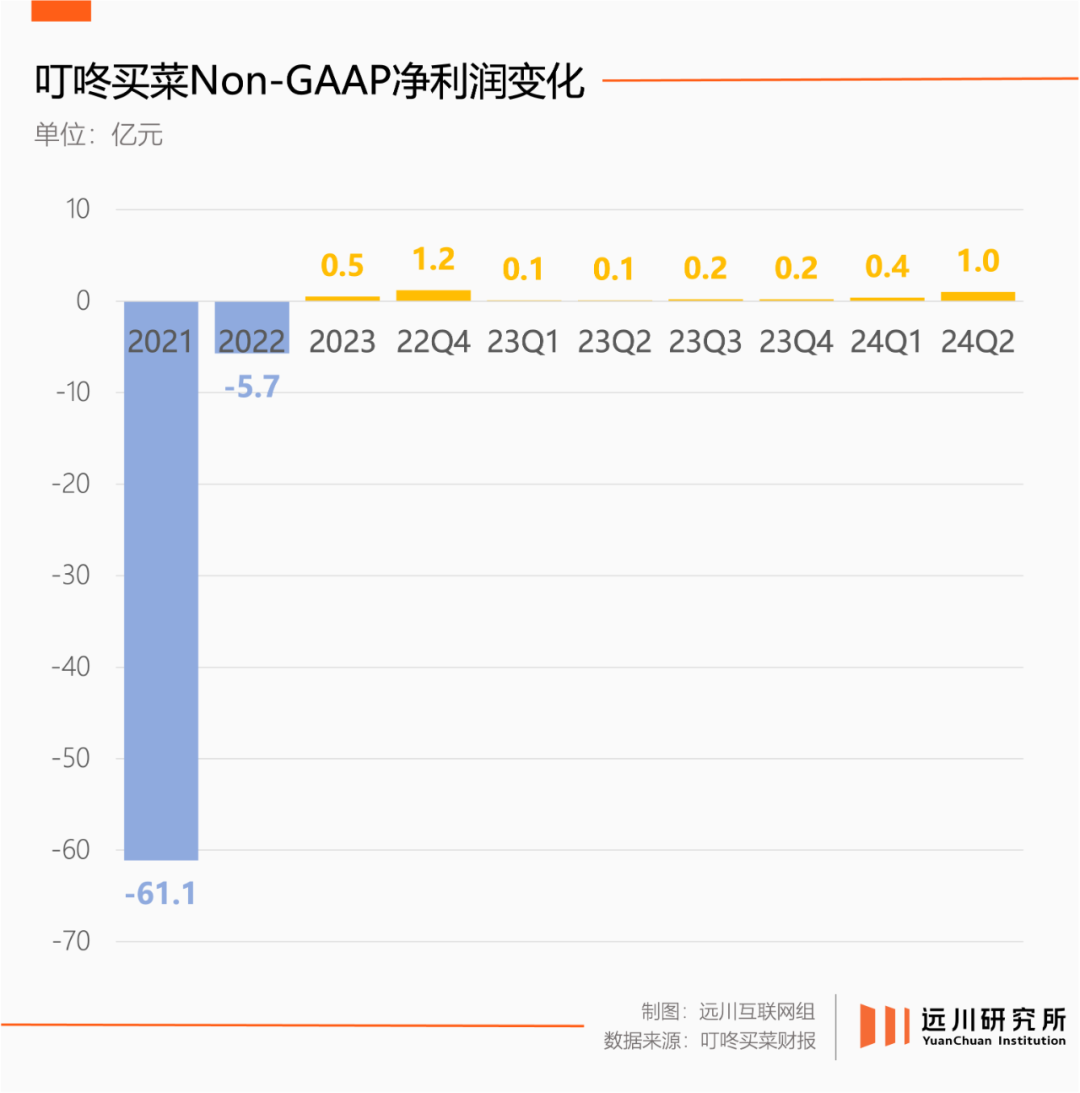

社区团购一路降温,反倒是被抛弃的前置仓起死回生——2022年四季度,叮咚买菜实现净利润4988万元,代表全体生鲜电商实现行业首次全面盈利。

截至最新一份财报,叮咚买菜已经连续七个季度实现Non-GAAP盈利。创始人梁昌霖在业绩会上扬眉吐气:

“相信我们取得的成绩能够成为更多同行参与前置仓赛道的理由[2]。”

早年叮咚买菜和每日优鲜在上海激战正酣,侯毅曾表示“我觉得蛮好”:让你烧钱又有何妨,你总有烧不动的时候,消费者还会回来的[6]。

好消息是消费者确实回来了,坏消息是没回盒马。

学会甩锅

知乎上有个浏览过百万的问题:为什么人死后尸体会变硬,超市里的肉却嫩嫩的?

汉尼拔做人可以现杀现煮,大部分人吃到嘴的肉,却来自一条复杂的供应链,不仅屠宰时要经历提前禁食、宰后放血、电击保鲜、低温排酸等工序,还得全程冷链运输,尽快摆上货架。

做人,最重要的就是新鲜

加工肉类尚且如此,活鲜和蔬果就更是复杂。但与供应链管理难度形成强烈对比的,是生鲜品类极低的毛利率。

每日优鲜形容生鲜零售是撅着屁股捡钢镚,投资人对前置仓的描述更扎心:开复兴号拉煤。

不过,投资人的重点并非复兴号太贵,而是煤太便宜。侯毅总结的前置仓三原罪——客单价上不去,损耗率下不来,毛利率不保证,其实都和生鲜有关。

社区团购意识到问题所在,比照着前置仓做了两处优化:

一是改即时配送为次日集中配送,相当于从达美乐披萨变成了顺丰次日达,规模效应出现。

二是大幅度压缩生鲜占比。社区团购早早顿悟问题根源——既然生鲜不赚钱,那就用来引流。结果,一分钱的白菜、九毛钱的鸡蛋沦为“惦记老百姓菜篮子”的罪证。

前置仓的生鲜占比一度高达50%,社区团购则压缩到1/3以下,用刚需生鲜引流,靠低损耗、高毛利的日用品赚钱。

叮咚买菜的绝地反转,也是因为放下卖菜梦想,从生鲜电商转型预制菜电商。

根据公司财报,叮咚买菜的两万个SKU中只有37.5%为生鲜[12],与之相对,以预制菜为主的自有品牌GMV比例提升至两成。

超市类企业生鲜毛利率区间在13%~19%之间,预制菜企业毛利率区间却能达到22%~27%左右。

卖菜越少,活得越好,一旦突破了生鲜的束缚,前置仓反而浑身上下都是优点。认清命运的前置仓玩家随之分化出两个派系:

一派曲线救国,提高客单价以覆盖前置仓的履约成本。

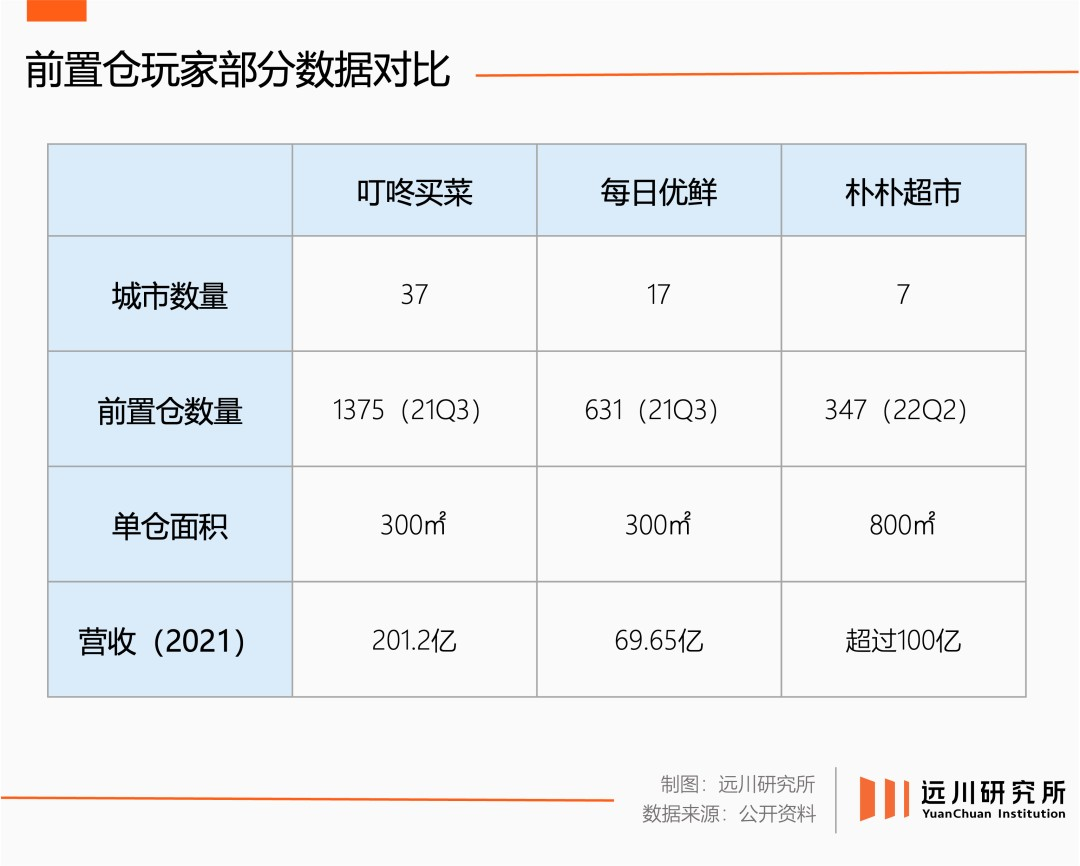

山姆就是其中之一,叮咚买菜用时五年才将客单价从50元提升至70元[13],按照媒体披露,山姆前置仓的客单价是叮咚买菜的3倍[1]。

但这份作业的参考价值实在有限,毕竟不是人人都有一群每年老实交会费的中产用户,以及大包装、大克重的商品组合。

一个最直观的例子是,山姆的免费配送门槛是99元,叮咚买菜、小象超市均为39元,盒马曾试图上涨到99元,结果被骂回39元。

另一派大道至简,决定少卖菜,甚至不卖菜。

绝地反击的叮咚买菜活成预制菜公司,至于福建扫地僧朴朴超市,自创业之初就靠大仓模式活成线上商超。

但谁也没有美团来得激进,后者的多个业务都能见到前置仓的身影。

去年底,美团买菜更名为小象超市,思路是从生鲜电商转型全品类超市,大幅压缩生鲜占比,目前小象超市生鲜品类仅占30%左右[12]。

美团财报重点提及的闪电仓业务,则将“不卖菜”思路彻底发扬光大,以前置仓的方式开线上便利店,采用加盟模式扩张,除了生鲜什么都卖。

由于只有仓库没有门店,闪电仓的SKU两倍于传统线下便利店[14],用低价快消品引流,靠百货耐用品盈利,券前毛利普遍在50%以上[15]。

说来也巧,2023年美团闪电仓排名第一的惠宜选,曾是前置仓的开创者、每日优鲜投资孵化的遗腹子。

与闪电仓同属美团闪购的酒水专送平台“歪马送酒”,本质上也是个不卖菜的前置仓。

2020年,侯毅与时任每日优鲜CFO的王珺曾经上演过一场隔空辩论,前者坚信前置仓没有未来,后者一心要把模式跑通畅。

辩论的两位主角谁也没赢,侯毅光荣退休转行搞餐饮,每日优鲜先一步原地解散。反倒是站在生鲜电商肩膀上的即时零售,把前置仓变成了一个南橘北枳的故事。

前置仓从来不是问题,用前置仓卖菜才是问题;与其解决问题,不如直接解决制造问题的人。

穷极先进打法的互联网公司,最终还是用上了老祖宗的土方法。

参考资料

[1] 山姆会员店:被忽视的前置仓头部玩家,第三只眼看零售

[2] 美团财报、叮咚买菜财报及业绩会

[3] 叮咚买菜背叛生鲜电商,远川研究所

[4] 不是每日优鲜不努力,远川研究所

[5] 侯毅2019年于《中国企业家》杂志年会演讲

[6] 盒马mini的进击,侯毅:“每家店的生意都远超过我们想象”,天下网商

[7] 最前线丨创始人否认叮咚买菜融资受阻:账上现金还很多,36氪

[8] 为了送菜,盒马们连财务HR都出动了,华尔街见闻

[9] 专访每日优鲜王珺:强化供给侧能力,是疫情给生鲜电商的最大启示,36氪

[10] 生鲜电商战事升级,路向何方:叮咚买菜v.s.每日优鲜v.s.社区团购,东吴证券

[11] 美团系列报告之二:社团业务回归理性,注重降本增效,广发证券

[12] 叮咚买菜:精耕细作迎高质量增长,浙商证券

[13] 叮咚买菜-DDL.US-深度报告:掘金优质中概系列,垂类龙头,聚焦战略和格局改善共促利润,民生证券

[14] 美团闪电仓:即时零售新业态,美团大零售版图羽翼渐丰,天风证券

[15] 美团深度系列一:即时零售成为到家第二增长曲线,民生证券

精彩评论