华鑫证券有限责任公司毛正近期对世运电路进行研究并发布了研究报告《公司事件点评报告:业绩表现稳健,新能源PCB放量前景可期》,本报告对世运电路给出买入评级,当前股价为22.04元。

世运电路(603920) 事件 世运电路发布2024年半年报:公司2024年上半年实现营收23.96亿元,同比增长11.38%;实现归母净利润3.03亿元,同比增长54.59%;实现归属于上市公司股东的扣除非经常性损益的净利润2.98亿元,同比增长54.97%。 投资要点 上半年营收稳步增长,利润大幅提升 2024年上半年,公司紧跟市场需求,积极开拓业务,订单充足,加上可转债募投项目产能释放加快,整体产能利用率提升,带动业绩增长。此外,公司产品结构进一步优化,继续推进新能源汽车、人工智能、风光储等新兴业务的发展,实现产品结构的不断优化,从而推动毛利率提升;人民币兑美元汇率下跌,公司以海外业务为主,结算货币以美元居多,产生汇兑收益,促使公司归母净利润同比大幅增长。 率先布局汽车PCB,大力开拓国内外市场 公司深耕汽车PCB领域多年,汽车应用市场是公司目前最大的销售业务板块。公司凭借在汽车PCB领域的技术和经验积累,获得了众多优质汽车终端客户的认可,与特斯拉、宝马、小鹏、广汽、长城等品牌保持紧密合作。2024年上半年,公司进一步导入国内汽车终端客户,吉利极氪、奇瑞知行、理想智驾等客户获得智能驾驶项目定点及进入量产供应。同时,公司持续开拓国内外市场,不断提升市场份额,巩固在汽车PCB领域的优势地位。 持续加大研发投入,战略性新产品实现量产 2024年上半年,公司研发投入为9461.83万元,占公司营业收入的3.95%。公司汽车用高速3阶、4阶HDIPCB和HDI软硬结合板实现量产,耐离子迁移电高压厚铜PCB可应用于新能源汽车能量管理系统和高压快充充电桩等。此外,公司在AI服务器领域取得进展,云端数据中心、AI大算力模组、边缘计算等高多层超低损PCB已实现量产,已实现28层AI服务器用线路板、24层超低损耗服务器和5G通信类PCB的量产。未来,公司将继续坚持创新驱动发展战略,不断提升技术实力和创新能力。 盈利预测 公司海外业务广阔,同时积极布局国内新能源PCB领域,大力开拓国内外市场,预测公司2024-2026年收入分别为53.33、63.46、72.66亿元,EPS分别为0.98、1.21、1.46元,当前股价对应PE分别为22.6、18.3、15.2倍。在新能源汽车快速发展的背景下,公司进一步拓展AI及储能领域等较高成长性赛道,发展前景广阔,维持“买入”投资评级。 风险提示 新能源汽车销量不及预期;下游需求不及预期;行业竞争加剧;PCB产品原材料价格波动;市场波动等风险。

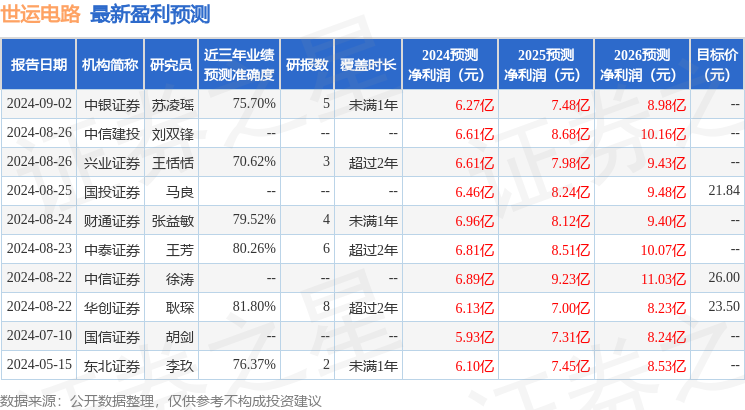

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值高达81.8%,其预测2024年度归属净利润为盈利6.13亿,根据现价换算的预测PE为23.91。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为25.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论