专题:聚焦美股2024年第二季度财报

来源:鹿可

对于大科技的24Q2财报季,我们会持一定的谨慎态度。我们需要考虑的几个点:

(1)今日的基本面情况,比23Q2差。“差”,不是说这些公司出了重大的基本面问题,而是从增长的角度而言,不复去年趋势之勇。今天的大科技,收入增速和利润增速,大多放缓,去年Q2大多加速。去年,2023年8月2日开始,美股波段下跌3个月。

(2)今日的估值高,大科技整体(算术加总)较23Q2贵20%(按照7月22日收盘价算),看具体个票,仅苹果、亚马逊有小幅溢价,其他公司较去年23Q2的溢价较大。但高估值不无道理,有宏观软着陆+“放水预期”的支撑。然而,市场短期可能已经定价这些宏观因素。SOXX/QQQ/SPY前向市盈率(Forward PE)分别在77.0%/84.9%/95.8%的历史分位,很高,风吹草动容易造成回调。

(3)对于已发的财报,市场有“Sell the news”现象,对待业绩非常严苛:截至7月21日,不管企业财报是否超卖方预期,业绩后的股价表现,都相对过去8年的情况更差。

下图是大科技财报前瞻,仅供参考。注意:我们没有办法预测财报的方向,只能根据计算,推断财报前的投资性价比,给出“负面/中性/正面”这种主观的看法。不是建议赌财报。

- 苹果 - 负面?性价比维度看,是上方10家公司的倒数第一。近期涨的比较猛,推测是炒AI手机,Q2到Q3可能利润增速还要放缓,苹果明星分析师郭明𫓹并未看到iPhone 16订单增加,另外台积电财报也可以验证,从2年化维度(去掉基数效应),并未发现“智能手机”板块加速。(请参考下图“台积电收入 & 分应用情况 - 24Q2”)注意:台积电的智能手机的主要客户是苹果,苹果约占台积电整体收入的26%。

- 微软 - 中性:性价比不高。目前市场主要关注Azure增速、Copilot上量情况。Azure看渠道调研,可能是符合预期,不掉速。Copilot,我们觉得没那么快,估值把预期打的较满了。看公司整体盈利增速,Q2到Q3可能还要放缓到个位数。高估值下,市场对于基本面放缓很敏感。公司的体量已经很大了,最近几个财报的反复横跳,说明市场对于很大体量上的“小增量”,看待方式很严苛,本质可能还是估值贵了。

- 亚马逊 - 偏正面,收入和利润改善降速,但持续释放利润是利好:目前收入端,市场对亚马逊的核心关注点是零售是否降速、AWS是否加速,我们预计AWS全年仍然加速,但北美零售、国际零售增长,均下降,一增一降相互抵消。利润释放,是亚马逊回报率的重点来源,目前北美零售和AWS利润改善幅度,逐步减少,但北美经营利润预计同比+69%,AWS经营利润预计同比+61%,虽然趋势放缓,但整体利润改善趋势稳定。市场可能对降速、利润释放,一利空一利好,有不同的理解,8月1日才发财报,可以结合财报前的股价,再计算风险收益比。

- 谷歌:中性。美国软着陆前景在目,与之强相关的公司广告业务,有支撑。看一致预期数字,市场可能略微低估了Q1所展现出来的降本增效能力。最近的急跌已经出清了部分财报风险。但是近一周,投行诡异大幅上调收入预期,上调幅度高达5%。谷歌过去年化股价增速18-20%,今年至今涨了33%,不排除公司会进行预期管理、市值管理的行为。

- Meta:中性。Q2到Q3的利润端改善预计从58%放缓到9.3%,这个幅度比较大。如果谷歌的广告有不错的表现,考虑相关性,Meta可能也有不错的表现。Tik Tok的威胁已经相对企稳。近期较大的跌幅,推测是由于特朗普对于Meta CEO扎克伯格的威胁所致(“Trump Trade”),为情绪面影响。Meta和谷歌类似,也是过去年化回报率18-22%的公司,今年至今涨了38%,不排除公司会进行预期管理,市值管理的行为。当然,7月31日才发财报,可能要结合财报前的股价,再计算风险收益比。

- 特斯拉 - 中性:Q2的交付量为44.39万,超出卖方预期43.6万,超预期幅度1.8%,这个已经是公开信息。Robotaxi被推迟到10月,FSD V12自动驾驶,短期没有观察到大规模的订阅渗透,马斯克560亿薪酬计划被通过,7月22日盘前宣布明年小规模量产机器人,基本上是“利好出尽”,在$250的位置,也包含了不少自动驾驶、robotaxi、机器人的估值,市场可能重点关注Q2财报的毛利率。如果财报反应负面,或存在更多的股价下行风险。

美股高估值的隐忧,SOXX/QQQ/SPY前向市盈率(Forward PE)分别在77.0%/84.9%/95.8%的历史分位,属于“提前涨得有点猛”的情况(涨速好像提前反映了对业绩的高预期)

不少朋友注意到近两周美股回调,觉得价格是不是低了,可以买入了。也有看几年维度k线,觉得创新高了,怕高不赶进。也有担心是泡沫的。

诚然,我们目前也注意到了估值高的问题,SOXX/QQQ/SPY这些指数ETF的估值较高,前向市盈率分别在历史77%/84%/95%分位。

高估值能维持的潜在原因:微观上,企业盈利要能超预期。宏观上,软着陆(目前的数据支持)+ 年内放水至少一次的预期(注意,是市场对于放水的预期,我们不做放水准确时间点/是否年内真的会放水,这种预测)

要预测财报能否超预期,还要预测财报后走势,很难。市面上的分析师,没有办法准确预测财报数字,更别说走势。但我们现在知道的是:目前发了财报的公司,财报后市场对于“超预期”的反应,不太好,参考下图。如最右边的黑色色块显示:超预期的公司,财报后的中位数表现是-0.8%(历史最差),如果低于预期,则是蓝色色块,-3.1%(历史最差),看上去,市场对于这个24Q2的业绩是非常严苛的。

来源:JPM

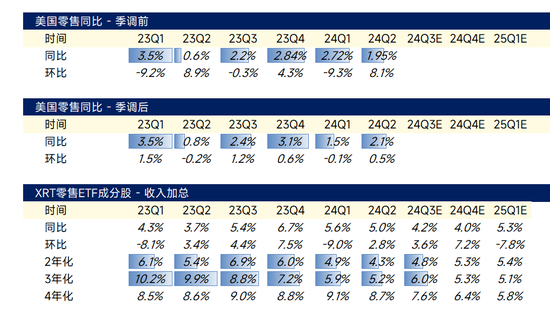

宏观上,软着陆变量如何?现有数据支撑软着陆。如下图,季调前零售增速虽有放缓,但季调后是在1季度增速见底,如果要看Q3往后,可以参考XRT零售成分股的收入增速预期(与美国季调前零售更相关),从24Q1到24Q4都是放缓趋势,但看2年化、3年化(去掉基数效应),则是Q2是见小底。

来源:美国统计局、Capital IQ

注意:“季调” = 季节性调整,不是我们自己季调的,是美国统计局用自己的方法论做的季节性调整。

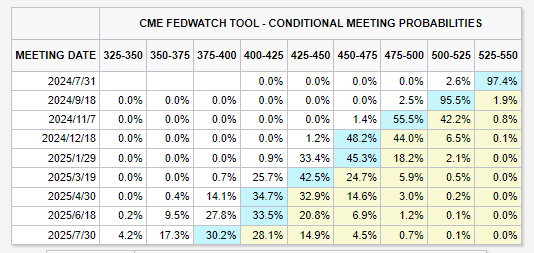

什么时候放水?我们不做预判,但可以去CME网站上查市场实时预测的放水概率。

通过访问:https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html,我们可以得到下图这个表格。

来源:CME Fedwatch

怎么理解这个表格?第二行,当前利率区间是“525-550”,第一列,下一个美联储Meeting Date是7月31日,索引下来,对应的概率是97.4%(第二行的蓝色块),表示市场认为97.4%的概率,7月31日的会议不会改变利率(不会放水)。再看到下面的一系列蓝色块,95.5%对应“500-525” & 9月18日的会议、55.5%对应“475-500” & 11月7日的会议,表示市场预期:9月、11月会议各放水一次。

如果软着陆、放水预期是已知,那么就短期而言,可能财报前的性价比,就是最重要的事。相较去年Q2,今天的大科技的基本面趋势、估值,大部分更差,加大风险系数。

责任编辑:王许宁

精彩评论