中金研究,认为电动化是影响全球汽车格局的重要变量。受益于中国市场快速推进电动化,2023年比亚迪首次跻身全球前十车企。在广阔的燃油车可替代市场,海外占比超过70%,因此海外市场的电动化趋势和格局演变,对于全球汽车格局走向和中国车企长期展望都至关重要。

摘要

海外电动化进程分化,中国仍是全球重要引擎。2023年全球电动车销量超过1300万辆,中国市场占比达到65%。海外电动化进程相对缓慢,欧美渗透率面临阶段性瓶颈,东南亚为后起之秀。展望2030年,我们预计全球新能源销量或达到3600万辆,渗透率为45%,其中中美欧仍为三大核心市场,中国/美国/西欧电动车销量有望突破2000万辆(内销口径)/520万辆/490万辆;东南亚、拉美、印度等市场处于电动化导入期,在支持政策、混动技术等因素驱动下,部分市场有望复刻中国路线,合计有望突破420万辆。

区域市场竞争日趋激烈,格局尚未定型。近年来,部分车企在海外新能源市场取得份额突破,比如特斯拉在欧洲、现代-起亚在北美、中国车企在亚洲。由于不同区域在电动化趋势、有无本土强势车企、消费者偏好、贸易政策等方面各有差异,后续竞争格局演变或有不同。我们判断如下:1)在西欧市场,欧系品牌市场地位仍然稳固;2)在美国市场,特斯拉的主导地位有望保持;3)在电动化快速推进的区域,比如中国、东南亚部分市场,日系或面临较大压力,中国车企有望实现更大突破。

电动化或对全球汽车格局产生深远影响。我们认为:1)中国车企有望继续受益于本土大市场;同时在东南亚、拉美已建立先发优势,有望享受新兴市场成长红利。2)期待特斯拉迎来新一轮产品周期,带动美国电动化提速。3)燃油车时代享受中国市场红利、但电动化转型缓慢的车企,或受损明显。

新能源强势品牌有望重塑全球汽车格局,我们预计销量突破500万辆/300万辆的车企,有望进入全球前五/前十。

受益于中国大市场和领先全球的电动化进程,中国车企迎来“弯道超车”的重要机遇,但是拓展海外市场仍然任重道远。我们持续看好在电动智能化领域,拥有产品定义和技术创新实力的中国车企,逐步打开全球成长空间。

风险

新能源渗透率提升不及预期;技术路线出现重大变化;海外拓展不及预期。

正文

全球市场:汽车电动化方兴未艾

2023年全球电动车销量突破1300万辆

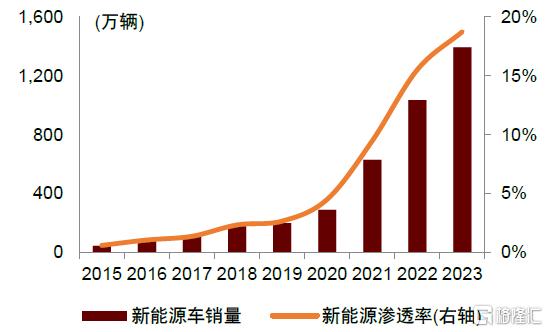

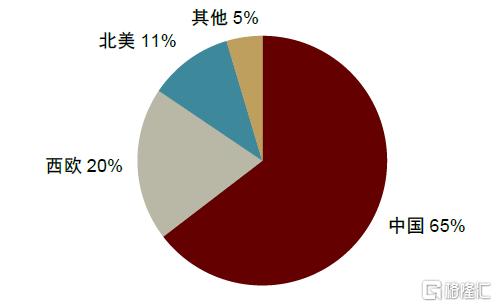

近年来全球电动车销量快速增长。2023年全球电动车销量突破1300万辆,对应新能源渗透率超过18%,2020-2023年均复合增速超过60%。分区域看,中国、西欧、北美是全球电动车发展的三大核心市场,2023年销量占比分别为65%、20%、11%。近年来,中国新能源车加速崛起,为全球电动车发展提供强大动能,2023年全球359万辆增量中,中国市场贡献249万辆,西欧、北美市场分别贡献33万辆、49万辆。

图表1:2023年全球电动车销量突破1300万辆

注:采用乘用车口径,全文同资料来源:Marklines,中金公司研究部

图表2:中国是全球最大的电动车市场

注:采用2023年数据资料来源:Marklines,中金公司研究部

新能源渗透率表现分化,欧美面临阶段性瓶颈

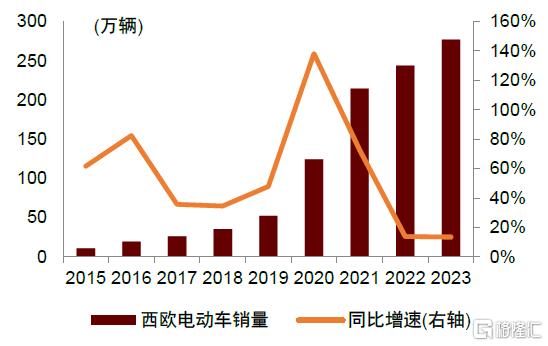

西欧:全球率先发力,2023年新能源渗透率略有回落

政策是推动西欧市场新能源渗透率提升的主要驱动力。第一,碳减排压力倒逼车企电动化转型。2021年7月,欧盟公布“Fit for 55”一揽子气候计划提案。涉及汽车行业目标为,到2030年,乘用车和货车碳排放较2021年下降55%和50%;到2035年,乘用车和货车实现零排放[1]。第二,刺激政策加码助力油电平价。2020年,德国、法国提高新能源补贴力度,以纯电动车为例,最高单车补贴分别为9000欧元、7000欧元[2]。受益于上述两方面因素,西欧市场2020-2021年电动车销量快速增长,新能源渗透率显著提升。

2022年以来西欧电动车市场增速放缓。究其原因:一方面,从2022年开始,欧洲新能源补贴逐步退坡,叠加2022年欧洲电价高涨,导致电动车的价格吸引力下降。另一方面,宏观经济承压、新冠疫情、高通胀、芯片短缺、俄乌冲突等外部因素,对全球汽车产业造成负面影响。

图表3:西欧市场电动车销量

资料来源:Marklines,中金公司研究部

图表4:西欧市场新能源渗透率

资料来源:Marklines,中金公司研究部

北美:电动车产业发展上升至国家战略,新能源渗透率有所突破

北美电动车市场前期发展相对滞后。2020年以前,北美市场电动车销量不超过40万辆,新能源渗透率长期保持在3%以下,较全球电动车市场发展相对滞后。我们总结主要有三方面原因:第一,此前政府对于电动车产业发展的支持政策相对缺失;第二,北美锂电产业链的发展基础比较薄弱;第三,车型供给不够丰富,除特斯拉之外,美国本土缺乏具备竞争力的电动车产品。

美国2021年确立新能源车发展长期目标。2021年8月,美国总统拜登签署行政命令,设定美国电动车销量占比在2030年达到50%的目标。2022年8月,美国众议院通过《通胀削减法案》(IRA),重点支持电动车、光伏、储能等清洁能源产业发展。根据IRA,从2023年1月到2032年12月,消费者购买符合条件的电动车,最高可获得单车7500美元的税收抵免。受益于IRA落地,北美市场新能源渗透率有所突破,月度最高接近11%。

图表5:北美市场电动车销量

资料来源:Marklines,中金公司研究部

图表6:北美市场新能源渗透率

资料来源:Marklines,中金公司研究部

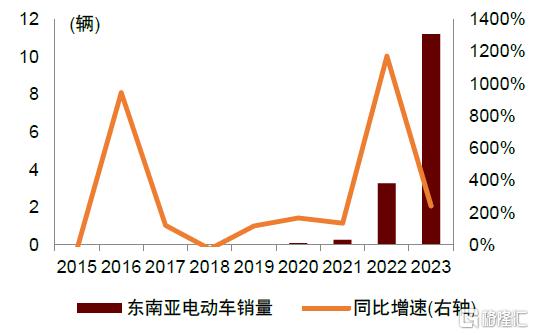

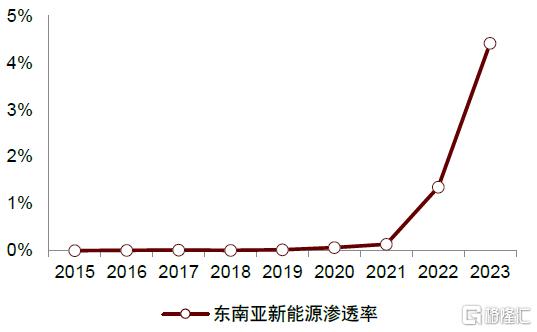

东南亚:尚处新能源导入期,泰国发力显著

近两年电动化进程提速,泰国贡献重要增量。2021年以前,东南亚市场电动化发展相对滞后,电动车销量不超过3000辆。从2022年开始,多国推进新能源转型,带动东南亚电动化进程提速,2022年电动车销量突破3万辆,2023年突破11万辆,对应新能源渗透率突破4%。其中,泰国贡献重要增量,2023年电动车销量占比达到77%,新能源渗透率达到17%,显著领先于东南亚其他国家。

图表7:东南亚市场电动车销量

资料来源:Marklines,中金公司研究部

图表8:东南亚市场新能源渗透率

资料来源:Marklines,中金公司研究部

东南亚多国出台支持政策,加快推进电动化转型。近年来,东南亚多国推出电动化发展规划,通过提供购置补贴、税收优惠、费用减免、鼓励基础设施建设等方式,加快电动车的普及和推广。关于电动化的时间表,菲律宾、越南、新加坡提出到2040年,逐步停止生产/进口/销售燃油车,向全面电动化转变;泰国提出到2030年,电动车占国内汽车产量30%;印度尼西亚提出到2035年,低碳排放汽车占国内汽车产量30%;马来西亚提出到2030/2040年,电动化车型占汽车销量15%/38%[3]。目前,泰国电动化转型成果显著,吸引比亚迪、长安、哪咤等中国车企在当地建设电动车制造基地,正在逐步成长为东盟地区电动车生产中心。

海外车企电动化转型整体缓慢

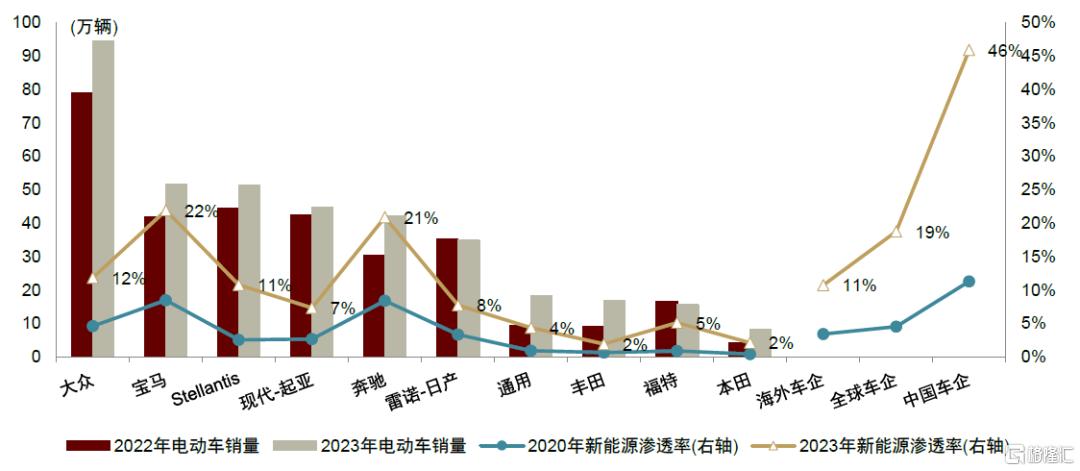

海外主要车企中,大众电动化规模领先。我们梳理2023年海外传统汽车巨头的电动车销量,同比大体上录得增长,仅雷诺-日产、福特略有下降。具体来看,大众处于领先地位,销量超过90万辆,全球市占率约7%;其次是宝马、Stellantis、现代-起亚、奔驰、雷诺-日产,销量基本位于30-50万辆区间,全球市占率分布在2%-5%;美系和日系规模较小,销量在20万辆以下,全球市占率均约为1%。

除宝马奔驰外,海外车企的新能源渗透率低于全球平均水平。梳理全球车企2020-2023年的新能源渗透率数据,我们发现海外车企的电动化进程整体落后于全球市场和中国车企。

图表9:海外车企的电动化进程整体落后于全球市场和中国车企

资料来源:Marklines,中金公司研究部

区域市场:竞争日趋激烈,格局尚未定形

西欧市场:特斯拉异军突起,德系品牌整体稳定,Stellantis表现突出

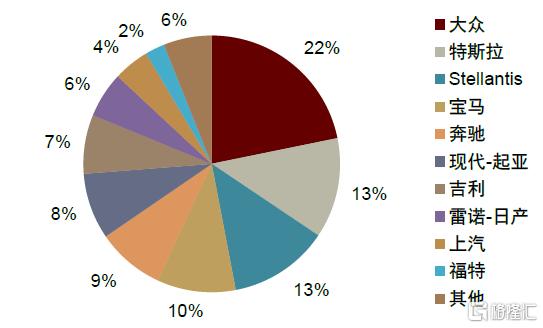

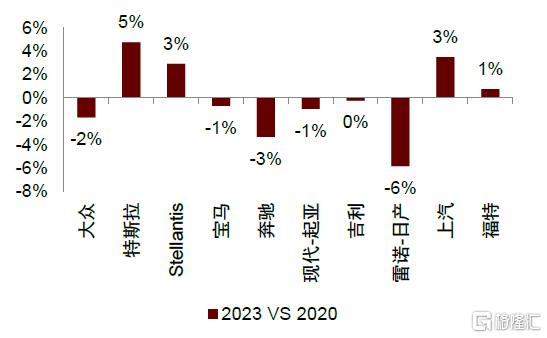

梳理西欧电动车市场,2023年大众、Stellantis、特斯拉销量位居前三,合计份额为48%。2020-2023年,本土车企中,Stellantis表现突出,份额提升3ppt;奔驰、雷诺-日产份额分别下降3ppt、6ppt;大众、宝马份额略有下降,仍然保持市场领先地位;非本土车企中,特斯拉、上汽有明显突破,份额分别提升5ppt、3ppt。

图表10:西欧电动车市场格局(2023年)

资料来源:Marklines,中金公司研究部

图表11:西欧电动车市场主要品牌份额变化

资料来源:Marklines,中金公司研究部

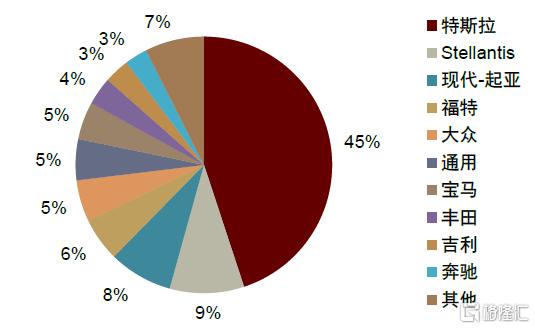

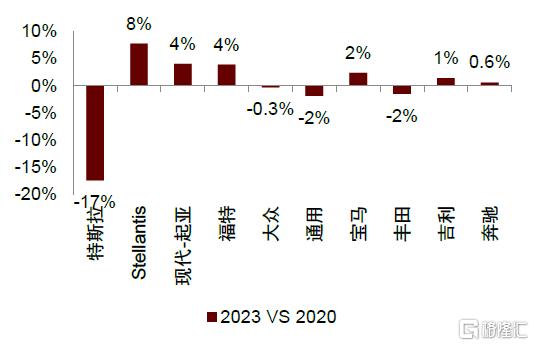

北美市场:特斯拉保持一家独大,部分车企份额突破

梳理北美电动车市场,特斯拉的龙头优势仍然显著,2023年市场份额仍然高达45%;除特斯拉之外,竞争格局相对分散,Stellantis、现代-起亚、福特、大众、通用、宝马等车企的市场份额分布在5-8%之间。2020-2023年,伴随其他车企加大电动车产品的投放力度,特斯拉份额出现一定程度分散;部分车企份额有所突破,比如本土车企中的Stellantis(+8ppt)、福特(+4ppt)、Rivian(+3ppt),以及非本土车企中的现代-起亚(+4ppt)、宝马(+2ppt);日系车企份额明显下降,比如丰田(-2ppt)、日产(-2ppt)。

图表12:北美电动车市场格局(2023年)

资料来源:Marklines,中金公司研究部

图表13:北美电动车市场主要品牌份额变化

资料来源:Marklines,中金公司研究部

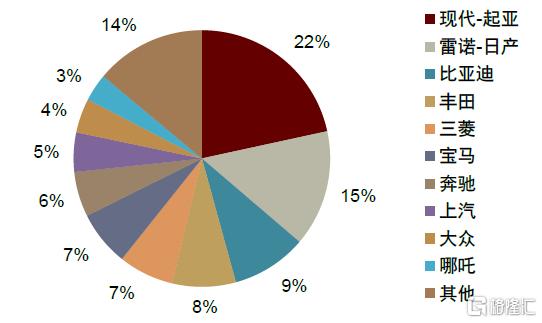

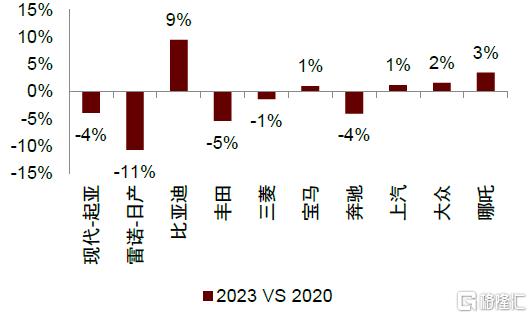

亚洲市场:伴随电动化推进,日系车企的领先地位受到挑战

梳理亚洲(不含中国)电动车市场,受益于本土市场的支撑,日韩系车企在绝对份额上占据领先地位,但是近年来相对份额出现显著下降。具体来说,2023年现代-起亚、日产、丰田、三菱电动车合计市占率为52%,较2020年降低21ppt;与此同时,中国新能源车企快速崛起,比亚迪、哪咤、吉利、长城电动车市占率分别提升9ppt、3ppt、2ppt、2ppt;特斯拉推进全球化战略,取得一定成效,市占率提升2ppt。

图表14:亚洲(不含中国)电动车市场格局(2023年)

资料来源:Marklines,中金公司研究部

图表15:亚洲(不含中国)电动车市场主要品牌份额变化

资料来源:Marklines,中金公司研究部

电动化重塑全球格局,全球前十如何变局

欧洲市场:欧系品牌的领先地位能否持续?

近年来,以特斯拉为代表的非本土车企快速崛起,在欧洲电动车市场占据一定份额。作为应对,欧洲推出一系列内外政策,为欧系品牌平稳实现新能源转型争取宝贵窗口期。展望2030年,我们认为欧系品牌在欧洲的市场地位仍然稳固。

加强保护本土电动车产业

欧洲锂电产业链基础薄弱,为电动化转型带来挑战。一方面,受到劳动力短缺、疫情、环保民众抗议等因素影响,欧洲电池工厂投产进度缓慢,规模效应有待进一步发挥。另一方面,欧洲电动化提速带来对电池的旺盛需求,进一步加大供给缺口,大量电池依赖进口,相关的运输、关税、欧盟认证进一步推高电池成本。

针对产业链短板,欧洲出台保护措施。1)启动反补贴调查:2023年10月,欧盟委员会发布公告,决定对进口自中国的电动车发起反补贴调查[4]。调查预计将在启动后的13个月内完成,届时将出台最终措施。2)调整新能源补贴政策:2023年9月,法国推出电动车补贴新规,将电动车生产、组装、运输过程中的碳足迹纳入考核,提高中国生产电动车获得补贴的难度。2023年12月,法国公布首批可以享受政府补贴的电动车型名单,中国品牌被排除在外[5]。

eFuel有望成为新能源转型的补充方案

欧盟自2035年禁售燃油车,德国推动eFuel方案豁免。2023年2月,欧洲议会以340票赞成、279票反对、21票弃权的投票结果,通过此前欧委会和欧洲理事会达成的《2035年欧洲新售燃油轿车和小货车零排放协议》[6]。协议要求:到2030年,乘用车和货车碳排放较2021年下降55%和50%;到2035年,乘用车和货车实现零排放。这意味着从2035年开始,由汽油、柴油等化石燃料驱动的车型将无法在欧盟销售,包括HEV、PHEV等混动车型。该协议得到汽车工业大国德国的反对,经过讨论欧盟达成妥协,制定一项计划草案,允许使用eFuel的内燃机新车在2035年之后继续销售。

美国市场:其他品牌是否有机会分化特斯拉的市场份额?

2023年下半年以来,美国新能源渗透率提升相对缓慢,我们认为一方面与特斯拉Cybertruck生产爬坡受限有关;另一方面,考虑到美国低油价和地广人稀的特点,电动车价格优势不明显、充电成本高、电池产能问题是长期制约电动化的影响因素,因此差异化的产品竞争力是破局关键。

IRA提高海外车企获得补贴的难度

IRA落地,本土车企整体受益。我们梳理发现,截至5月7日,2024年共有来自八家车企的44款车型能够获得IRA补贴,其中以本土车企居多。此前受限于20万辆累计补贴额度,通用和特斯拉已有一段时间不再享受税收抵免,本次受益于IRA落地,分别有5款和6款车型可获得7500美元补贴。另外,福特、Stellantis、Rivian等本土车企也在补贴之列,但是部分车型只可获得3750美元补贴。海外车企中,目前只有大众、本田、日产部分车型可获得补贴,在美销量较大的现代-起亚、丰田、吉利、奔驰等车企暂未获得补贴,反映新法案对本土化供应的要求比较严格。

美国电动化进程与特斯拉产品周期高度相关

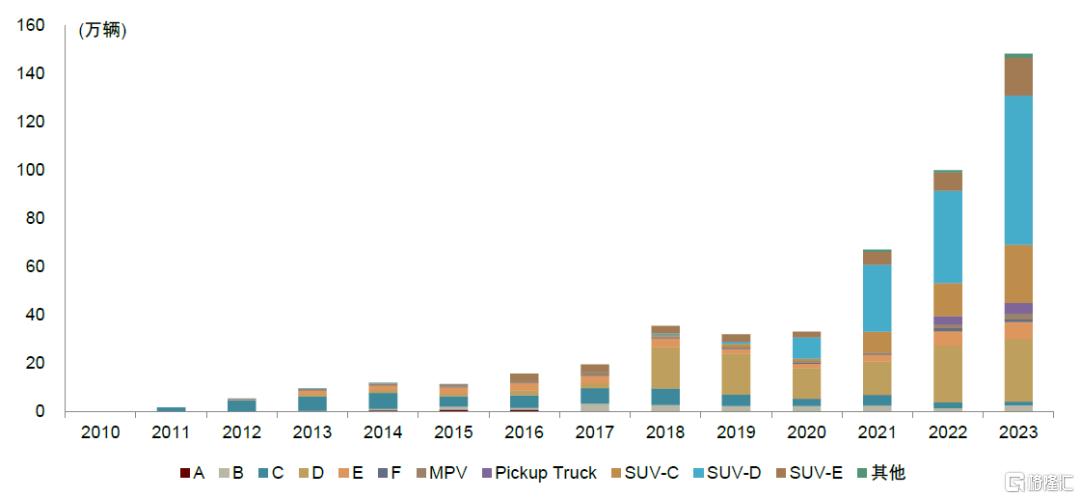

特斯拉带动D级和SUV-D级电动车市场放量。美国市场地广人稀,对于具备更大承载和容纳能力的大尺寸车型需求旺盛,2023年D级SUV、C级SUV、皮卡分别贡献销量占比为26%、20%、18%,并且过去十年占比逐步提升。美国新能源市场结构有所不同,2023年D级SUV、D级、C级SUV分别贡献销量占比为42%、18%、16%。我们认为主要是受到单一车型带动,特斯拉Model Y、Model 3、吉普Wrangler分别为上述细分市场的代表车型,上市以来贡献重要增量,强势产品周期成为电动化的重要驱动力。

图表16:美国分级别电动车销量

资料来源:Marklines,中金公司研究部

日系车企:全球电动化提速背景下,领先地位面临挑战?

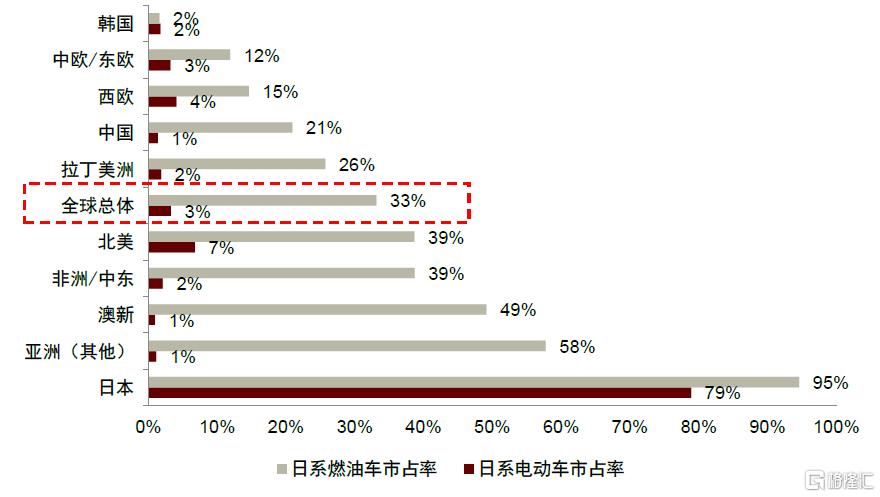

根据Marklines数据,我们测算2023年日系燃油车的全球市占率为33%,日系电动车的全球市占率仅3%;除日韩之外,各个区域市场均呈现显著差异,说明日系车企在燃油车时代建立的全球领先地位,在电动车时代正在发生变化。展望2030年,我们预计在日本本土和燃油车基盘市场,日系车企份额或可维持稳定;但是在电动化快速推进的区域,比如中国、东南亚部分市场,或将面临较大压力,进而带动整体销量下滑。

图表17:与燃油车相比,日系车企在电动车领域的全球市场地位出现下滑

注:采用2023年乘用车数据 资料来源:Marklines,中金公司研究部

#1外部环境:逆全球化趋势显现,增加电动化发展阻力。放眼全球,以特斯拉、比亚迪为代表的新能源车企成长壮大,坚定全面电动化,初步建立品牌认知和规模优势;相比之下,日系车企的电动化转型相对缓慢,2023年丰田、本田的新能源渗透率均只有2%。另外,逆全球化趋势显现,为日系车企打开海外电动车市场增加阻力。

#2发展战略:燃油车业务稳健,降低电动化转型迫切性。近年来,在中国电动化加速推进和自主新能源车企崛起的背景下,日系车企经营业绩仍然稳健。燃油车业务贡献稳定利润基盘,导致日系车企新能源发展战略相对保守,比如丰田坚持油混、插电混动、纯电动、氢燃料多线并举的电动化发展路径,目前销量仍然以燃油和油混为主。我们认为对于日系车企这类出口导向型企业,如果不能顺应海外市场需求做出改变,后续市场份额或将面临较大挑战。

#3产品投放:电动车产品进程缓慢,氢燃料车远未大规模普及。1)电动车:日系车企在电动化初期,推出油改电车型,产品竞争力不足;近年来,日系车企加大对电动车专属平台的开发力度,短期内产品投放仍然相对有限。2)氢燃料车:自20世纪90年代,日系车企启动对氢燃料技术的研发,2014年第一代量产车型Mirai推出,2023年日本氢燃料车在全球销量为3824辆。我们认为目前氢燃料产业链尚不成熟,在制氢、运氢、储氢、加氢等环节仍然有待突破,距离大规模普及仍有距离。

全球前十车企如何变局?

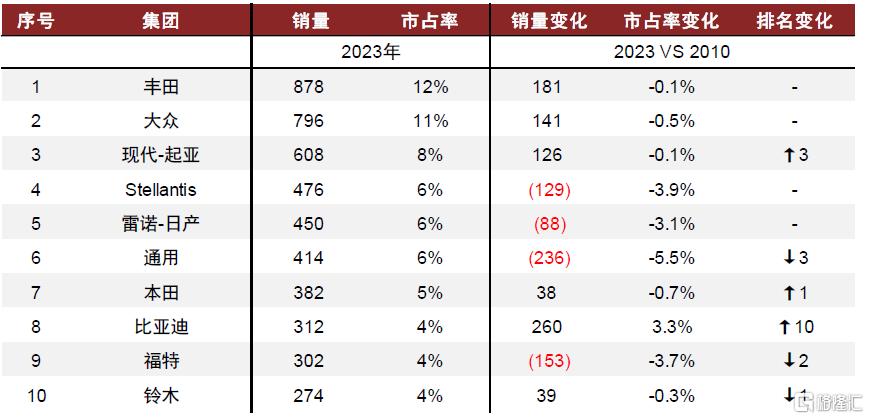

中国新能源市场崛起,全球汽车格局生变。我们梳理2023年全球前十大车企,与2010年相比,现代-起亚排名上升3位至全球第三,比亚迪排名上升10位至全球第八,中国大需求市场凸显,中国市场变化带动全球格局变化。

图表18:2023年比亚迪跻身全球前十大车企

注:采用乘用车口径,通用销量不包含上汽通用五菱 资料来源:Marklines,中金公司研究部

往前看,电动化进程或是影响全球汽车格局的重要变量。展望2030年,综合考虑汽车市场规模和新能源渗透率提升空间,我们预计中国市场仍然是全球电动化的重要引擎,中国电动车市场有望扩容约1200万辆,其次是美国市场(约370万辆)、西欧市场(约220万辆);另外,东南亚、拉美、印度等市场处于电动化导入期,增长空间同样值得重视(合计约400万辆)。相对而言,在电动化产品和技术方面,储备不够充分的车企,可能面临上述市场燃油车空间萎缩带来的销量下滑压力。

展望2030年,我们预计销量突破500万辆的车企有望进入全球前五;销量突破300万辆的车企有望进入全球前十。

风险提示

新能源渗透率提升不及预期:新能源车销量受到国家支持政策、车企发展战略、消费者偏好等多方面因素影响,需要密切关注各国电动化进程。

技术路线出现重大变化:新能源车技术路线呈现多样化特点,目前纯电动、插电混动、增程式等占据一定市场份额,氢燃料尚未大规模普及。如果一国新能源技术路线出现重大突破,或者技术路线选择发生重大变化,新能源车竞争格局可能面临变化。

海外拓展不及预期:提示关注复杂国际环境和贸易保护等因素,对车企推进全球化布局可能带来不利影响。

注:本文摘自中金公司2024年6月18日已经发布的《十年展望V:电动化正在改变全球汽车格局》;邓学 分析员 SAC 执证编号:S0080521010008 SFC CE Ref:BJV008、常菁 分析员 SAC 执证编号:S0080518110003 SFC CE Ref:BMX565、隋诗华 分析员 SAC 执证编号:S0080521080002 SFC CE Ref:BTI961

精彩评论