昨天跟大家提到了CRO板块,从历史的角度上来说,CXO几乎就是整个医药赛道中最抗跌的,同时也是涨幅不少的一个板块。昨天的内容中提到了行业内容,今天,小诸葛将会跟大家说一说诺威健康的最新财务数据及其估值的数据。

财务数据

在说之前,首先,我们需要对整个行业中的上市公司的财务数据有一个大概的了解:

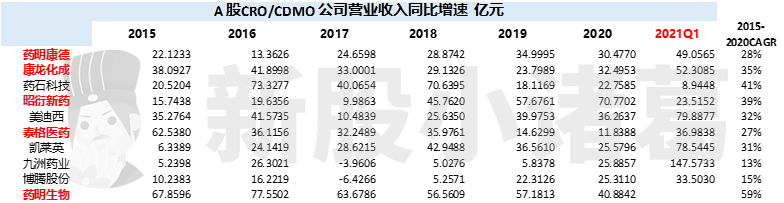

数据来源:新股小诸葛整理

从上图中我们可以看到,整个中国上市公司中,所有的公司增速都是非常的亮眼,2015-2020的营业收入CAGR都达到了惊人的20-30%,甚至药石科技达到了40%,药明生物达到了59%,这都是行业中的佼佼者,那么我们就知道,在2015-2020年的这个环节中,CAGR增长20-30%是正常水平。

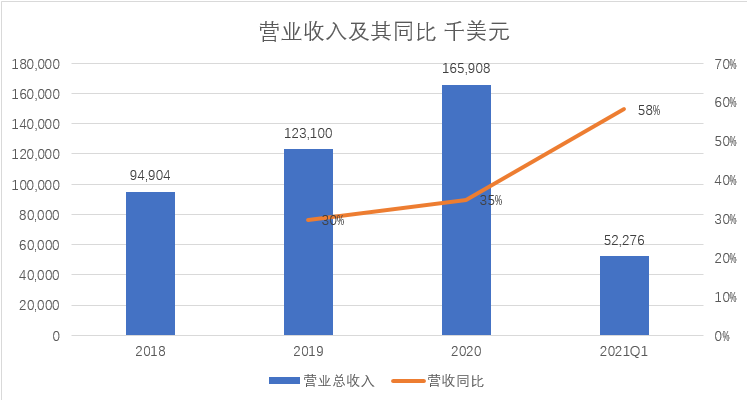

那么我们来看一下诺威健康过去的营收表现,可以发现2019-2020年营收同比增长分别为30%和35%,2021Q1的营收同比增长为58%。相较于A股中的药明康德、康龙化成等,基本上都是同等级别的增长速度。所以诺威健康整体也是受益于整个CXO板块发展的大红利,让自己的营业数据表现也是比较的亮眼。所以这样的增长速度在这个行业中是比较正常的,同时2021年第一季度的营收也是基本上达到了药明和康龙的增速,但是我们要知道,诺威健康的整体体量是没有那么大的,所以它理应有那么高的增速,当然,也相应地会享受到估值溢价。

数据来源:新股小诸葛整理

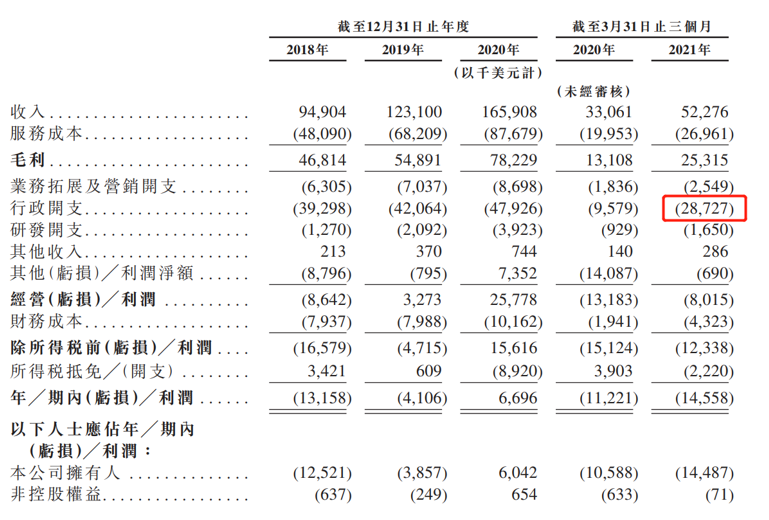

不过,诺威健康这里不得不提到的一个点就是其还处于亏损中,尤其是2021年的亏损金额又达到了一个历史新高,这一块主要是因为行政开支的明显上涨导致的,2020年Q1的时候还没有那么高的行政开支,而到了2021年Q1的时候就多出来了接近超上年同期200%的行政开支。而营收增长却仅仅只有58%。

而行政开支中,主要的成本来源于两大重点:福利开支和专业顾问费。根据公司的披露,重大的专业咨询费用估计是跟重组和上市有关,这里属于一次性费用。所以整体问题不大。那么如果说无法实现看到盈利的情况下,我们的估值思维就只能看到PS或者是EV/EBITDA这块去思考了。

估值数据

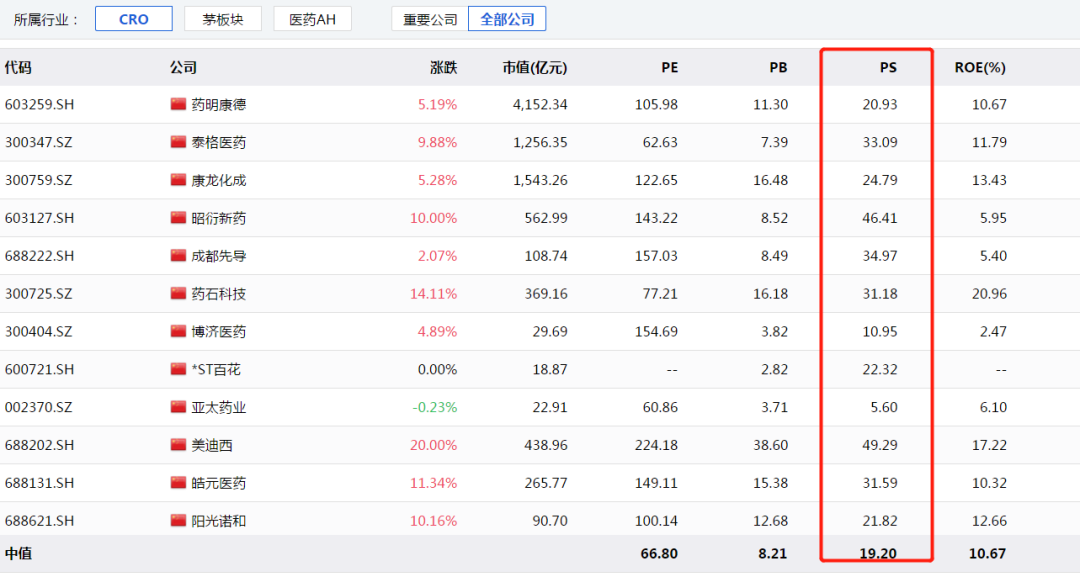

从估值数据上来看,TTM PS倍数基本上集中在20-25倍左右,那么对应的诺威健康的TTM的营业收入大约在1.85亿美元,如果按照20倍PS计算,就是37亿美元。如果按照25倍PS计算,那就是46亿美元,我们看到公司的发行估值大约在40亿美元,其本质上价值是差不多的,所以不存在明显的高估和低估。

数据来源:tradingcomps.com

诺威健康这个数据,我们可以发现,尽管他的业务线没有药明康德和康龙化成那么完整,体量也没有那么大,但是其增长的空间和潜力是在那里的,过去2年的数据也受益于整个行业的大发展,带来了较快的增长,速度是不逊色于药明康德和康龙化成的。

如果市场按照40亿美元给估值,小诸葛认为,按照目前的可得数据,这个估值是合理,属于22倍PS 左右的估值,处在20-25倍TTM PS的中间。到时候估计会有一些比较知名的基石来参与,目前整个医药板块是处于反弹阶段的,所以这种时候很容易拔出来估值,目前希望的就是在这种时候,能够抗住波动,在这波医药板块走完之前, 赶紧上市,省的运气不好又碰到了医药股的回落。

推荐阅读:

1.诺威健康:亚太区最大的生物技术CRO(一)

2.伯恩光学:全球最大的玻璃面板生产商(上)

3.伯恩光学:全球最大的玻璃面板生产商(下)

4.港股那些打新玩成股东的公司

你的每个转发、赞和在看,我都喜欢!

精彩评论