即使目前特斯拉官方给出的国产Model Y预估价接近50万,但包括香橼在内的多家机构均认为Model Y最终会大幅降价,这将严重冲击蔚来ES6的市场。

蔚来,一向被视为美股市场上“造车新势力”里的中概股龙头。

上周五,美国做空机构香橼做空蔚来,并给予仅25美元的目标价。这意味着,香橼给出的目标价较蔚来目前的股价几乎腰斩。

然而,就在2018年11月,当时蔚来刚上市不久(注:蔚来于2018年9月上市),股价仍在7美元的时候,香橼曾表示力挺蔚来。

香橼当时称,蔚来的股价涨至12美元应该“几乎没有阻力”,这一目标价较当时股价溢价近70%。

香橼为何在2年后转变了对蔚来的看法?

香橼的理由是,蔚来正处于一个未知的时点上,无论从目前在中国电动汽车市场的地位,还是从近期的前景来看,其当前股价都是不合理的。

一、预计Model Y降价将严重冲击蔚来

香橼认为,虽然中国电动汽车制造商的股票已经成为资本市场上的热点,但这并不表明投资者对这个以降价为特征的市场有着清晰的理解。

香橼称,蔚来的股价在当前水平上是脆弱的,其首要的一个冲击将来自特斯拉(TSLA.O)Model Y在中国的降价,这将成为蔚来ES6车型的一大威胁。

根据特斯拉中国官网,国产Model Y车型将推出长续航版和Performance高性能版两个版本,预估价分别为48.8万元和53.5万元,但特斯拉标明此价格仅为预估。

目前,市场上有大量观点认为特斯拉最终会大幅降低Model Y的定价。

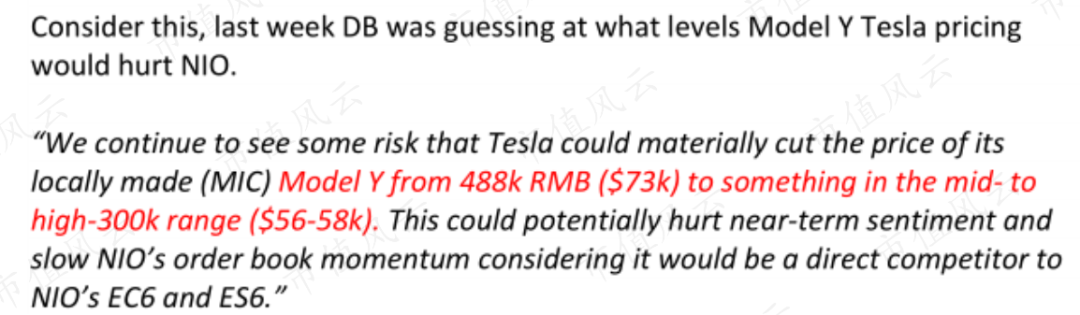

香橼引用了德意志银行近日发布的报告,预测Model Y的降价将影响到蔚来的订单增长势头。

德意志银行报告称:“我们继续看到一些风险,即特斯拉可能会大幅降低其国产ModelY型汽车的价格,从48.8万元人民币(约7.3万美元)降至30万元左右(约5.6万-5.8万美元)。“这可能会影响近期市场情绪,并减缓蔚来的订单增长势头,因为它将是蔚来EC6和ES6的直接竞争对手。”

(来源:Citron Research)

香橼还引用了中国分析师的观念。国内分析师认为,Model Y的定价将大大低于关键价格点,这将对蔚来构成威胁。

国内一家券商最近预测,特斯拉在中国市场的持续扩张是非常引人注目的。该券商在最近发布的一份研究报告中指出,特斯拉将成本节约的成果让利给客户的策略可能会导致国产Model Y 的定价非常优惠,为27.5万元(约4.1万美元)。

(来源:Citron Research)

香橼还引用了彭博社的分析。

彭博情报(Bloomberg Intelligence)分析师在11月11日的一份报告中表示:“中国可能即将出现另一波高档电动汽车降价潮,这可能引发一场激烈的竞争。”

同时,以特斯拉为参考,香橼认为蔚来当前的估值倍数明显过高。

当前,蔚来的EV/Sales倍数为17-18倍,而特斯拉为9倍。

这意味着,蔚来正在以两倍于特斯拉的估值水平的价格进行交易,这是其历史上相较于特斯拉的最大溢价水平。

而蔚来的市场表现也不如特斯拉。

特斯拉占据了美国电动汽车市场45%的份额,而蔚来今天面临着激烈的竞争,在中国电动汽车市场仅占3%的份额。

就中国市场而言,特斯拉10月份在中国的汽车销量也是蔚来的两倍多。

二、蔚来的空头仓位降至历史最低

香橼做空蔚来的另一个理由,是其目前的流通股结构。

香橼指出,蔚来目前的空头仓位降到了两年来的最低水平。

(来源:Citron Research)

老铁们看到这里或许疑惑:为何空头仓位低会成为做空机构的看空理由?

香橼在本篇做空报告中并未对此加以解释,但结合香橼2年前看多蔚来的报告,我们便能理解香橼做空或做多的逻辑。

蔚来在上市的当年吸引了大量的卖空者。

美国美林银行当时估计,蔚来的“主动流通股”(即非被动投资者持有的股票)的空头比例可能超过100%。

香橼当时认为,蔚来上市时的情况与特斯拉很像。

特斯拉曾经长期是卖空者的热门标的。顺便一提,香橼同样曾是特斯拉的著名大空头,但特斯拉一路飙升的股价让香橼改变了态度,最终转而强烈看多特斯拉。

香橼在2年前看多蔚来的报告中称,蔚来拥有一批类似特斯拉的狂热追随者,以及一批忠实的长期投资者。

香橼当时表示,其从做空特斯拉的过程中学到的教训表明,像蔚来这样的颠覆性公司的投资者,要比卖空者有更多的耐心。

而现在,香橼再次提到空头仓位这一点,或许是在表达这样的一种投资观点:当一个公司的空头头寸大幅降低时,说明该公司的定价正在回归其价值本身。

结论

香橼称:“任何现在购买蔚来股票的人都不是在购买一家公司或其前景,而是在购买屏幕上移动的三个字母。”

即香橼认为,在当前时点购买蔚来的股票,有很大的投机性。

这并不代表香橼否认国内电动汽车的热潮。相反,香橼认同电动汽车是国内的一大趋势,但认为投资者有更好的选择。

比如香橼提到的比亚迪(002594.SZ)的EV/Sales倍数只有3倍,而蔚来高达17倍。

香橼最后表示,这篇做空报告甚至无需讨论蔚来的盈利能力,现在是投资者离开蔚来,去寻找下一个颠覆性创新技术公司的时候了。

精彩评论