从营销设计翻车,到业绩股价翻车,中国体育品牌老大哥李宁这几年的表现,不断让投资人感到失望。

10月26日,在发布三季度业绩报告后,李宁直接跌超20%,创下有史以来最大跌幅。从2021年最高市值2800亿港元,到如今仅剩650亿港元,两年蒸发了超2000亿港元的市值。

这是一个足以证明很多问题的真实数字。

曾几何时,李宁体育品牌凭借创始人李宁作为著名体操运动员身份和资源开局,在国际体育市场上快速打响自己的品牌,一举成为中国的“国货之光”,彼时安踏安踏还是一个平平无奇、甚至还有点土味的国产品牌。

然而随着二十年时光变迁,李宁几经波折,一路经营磕磕碰碰,虽然体量相比以前确实壮大不少,但却被安踏不断追赶超越,到如今两者的市值和业务体量差距已经拉开一个巨大的鸿沟。

这背后,有太多需要反思的地方。

01

业绩压力

李宁的三季报运营数据,确实太低于预期。

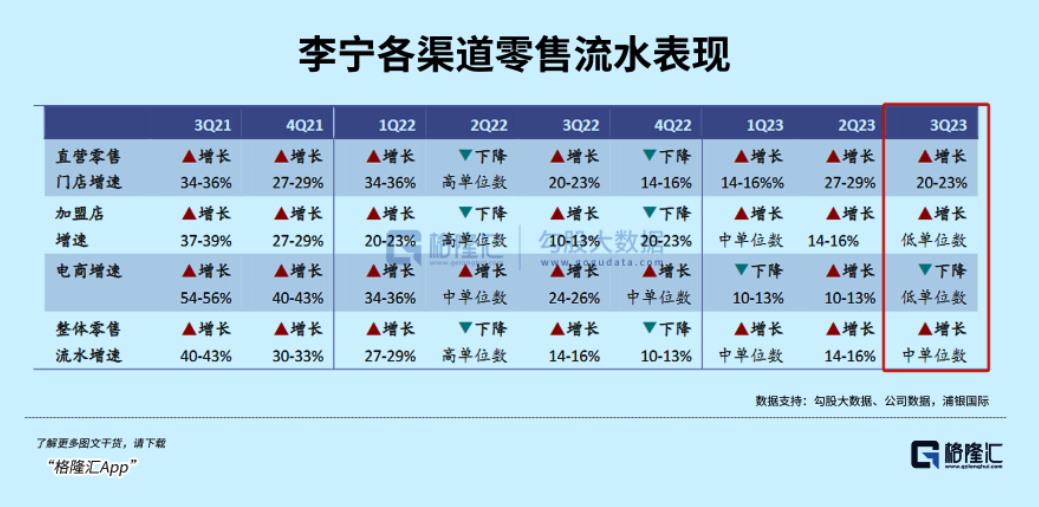

拆分来看,李宁的整体零售只维持了中单位数增长,环比出现明显下滑。

其中,线下渠道(包括零售及批发)实现高单位数增长,其中零售渠道实现20%-30%低段增长,但批发渠道只是低单位数增长,增速都明显低于二季度。

电商业务的增速也环比由增长转为单位数下滑。

零售门店方面,截至23Q3末,李宁(不包括李宁YOUNG)店铺数共6294家,净开店增长127家,其中零售/批发店净增64/63家,较年初净减少1个,其中零售/批发净增加57/-58家。23Q3末李宁YOUNG店数为1370家、较Q2净增加89个,本年净增加62个。

根据券商的分析,李宁的Q3不及预期有很多原因,整体看来,渠道库存过高和窜货的问题严重,叠加宏观经济环境走弱,对业绩造成双重冲击。

其实这都本是市场所预料的方向,只是预期的程度没有那么严重。

更大的担忧来自管理层还明显下调了本年度营收增速(由此前指引10-20%中段增长改为单位数增长),以及因为品牌宣传及管理优化将带来费用率同、环比提升进而导致毛利率压力的指引。

在数据公布后,多家大行机构也因此及时发布了下调对李宁目标的报告,更加刺激了投资者对李宁的悲观情绪。

事实上,李宁的业绩自从2021年因“国潮”崛起突然激增到新高度之后就很快出现高光消退的逆转,并且随着“陈雨菲事件”和“大佐服饰”事件遭受舆论风波冲击,同时叠加2021年的高基数影响,导致2022二季度后业绩就开始出现走弱。

这种颓势一直延续到了今天。

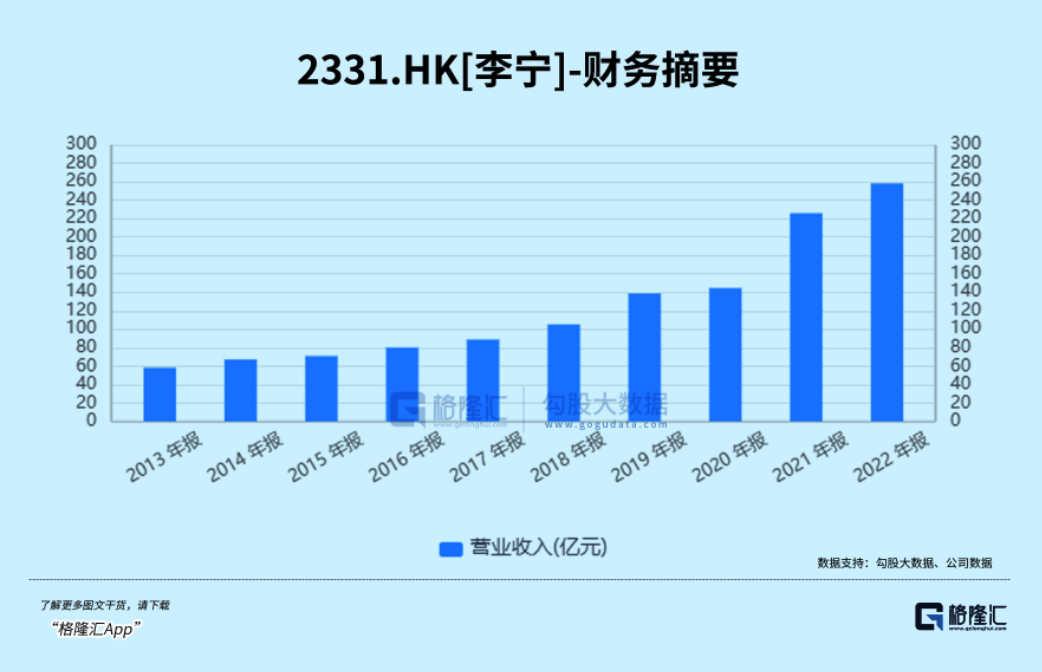

客观来看,因“国潮”崛起,国产体育品牌确实吃到了一大波非常可观的红利,李宁在2021年能一举实现56%大幅增长之后,2022年还能有14.3%的增长,已经难能可贵了。

但这种更多是由消费情绪带来的红利,既难有持续性,也需要企业本身的积极努力才能持续获取,否则很容易就成为过眼云烟,甚至会因此成为被竞争对手超越的契机。

在这关键方面,李宁显然是输给了安踏,甚至可以说是输得干脆。

不过所幸的是,从门店优化并有不少增量、线下渠道表现开始回暖、童装零售流水增速较好等数据看,李宁的基本经营还比较稳扎,目前大概就是去库存包袱带来的业绩阵痛期。

我们依然能期待等这一波去库存和渠道改革的压力过后,公司能回归更健康的状态。

02

何以至此?

不可否认,李宁能把一个体育品牌做到市值超千亿,即使股价腰斩再腰斩也有超600亿的一线品牌,确实是非常难能可贵的成就。

但李宁这个品牌,有其特殊性,因为它的创始人,以及其在创立之初曾与国家体育事业高度绑定,并在国际上打响中国品牌,天然就具有很强的“民族性”和“国民性”,这是一种别的对手无法比拟的竞争优势。

尤其在国家大力推进全民体育,以及国民整体收入和消费水平远高于当年数倍的这些年,它原本可以做得很强大。

如今市值两千多亿的后来者安踏,就是一个佐证。

但李宁却没有做到大家以前所期望的那个样子,甚至这些年不断在经营发展各方面频频翻车,不断让消费者和投资人失望。

一个王牌,被打的稀巴烂。

即使笔者不是体育经济圈专业人士,都能深刻感受到李宁这几年来的一些策略有欠妥的地方。

比如最核心的问题,是发展战略的失误。

从2010年的品牌重塑运动开始,李宁的品牌策略就让人感觉有点混乱,甚至在刀尖上跳舞。

比如更改沿用20年的李宁logo和把“一切皆有可能”这个已经深入全民认知的slogan换成“Make the change让改变发生”导致消费者认知混乱;比如提出“90后李宁”,想要拥抱年轻人提升时尚化却未能有效吸引90后,反而导致死忠的70后、80后消费群体流失。

与安踏主打的“单聚焦、多品牌、全球化”的策略有所不同的是,李宁主打“单品牌、多品类、多渠道”策略,虽然李宁同样也通过收购拥有自己几个子品牌,但问题是这些子品牌都拥有较浓厚的“李宁”气息,比如“中国李宁”、“李宁1990”、“李宁YOUNG”等。

这样的做法,本身具有双刃性。

还有比如近几年来因为“新疆棉”问题,导致耐克阿迪在国内销售受影响,让开始打的爱国品牌的“中国李宁”这个大字国潮吃了一大波红利。

“中国李宁”这个品牌,从产品质量、设计和用量的用心程度来说,卖出千元价位确实无可厚非。

但同样也有不少消费者认为,这个大字logo的设计,反而感觉有种刻意复古呆板和刻意渲染爱国的土味感。

对于追求款式和颜色设计多样化的年轻人群体,这样的设计并不讨好。

更严重的是,在产品还没有完全跳出群狼环视的竞争格局的背景下,李宁却过早地想要通过提价走高端化,要对标阿迪耐克打造国际化品牌,但却没有与主品牌“李宁”的气息做出足够分割。

导致很多消费者无法形成对李宁品牌之间等级划分的清晰认知,难以接受都是“李宁”的牌子,怎么有如此巨大价格跨度的变化。

再加上疫情三年对线下经销门店的冲击,导致渠道压货严重,被迫通过大幅打折来消化库存。

而同时,李宁无意重点发力的中低端市场,又被国内一种其他竞争对手抓住机会快速蚕食捡漏。

最终,李宁的高端策略还没有实现预期目标,中低端市场又被对手抢占,落得吃力不讨好的局面。

相反,安踏却是一次次抓住了李宁的失误,不断实现大逆袭。比如:

2004年,开始连续8年取缔李宁拿下CBA联赛指定赞助商;

2009年,从百丽手里收购了FILA品牌权并大举出圈;

2009年,取缔李宁拿下伦敦奥运中国代表团的赞助;

2013年,续费中国奥委会拿下里约奥运的赞助权;

2014年,拿下了曾一度属于李宁的NBA官方市场合作伙伴,甚至抢走了李宁的老东家中国体操队赞助权;

2015年,签下了NBA球星克莱·汤普森,后者很快成为NBA总冠军为其带来巨大曝光价值。

。。。。。

体育赛事曝光资源,本就是稀缺资源,且是潜在客群高度聚焦起来的最好时刻,李宁在这么多重大赛事中相继丢弃赞助权,把机会让对手,助长了敌强我弱的局势演变。

更要命的是,在此后的几年里,李宁相继出现了几个重大设计和营销翻车事件,尤其是“陈雨菲”事件、“大佐服饰”事件的出现,相继引发消费者对李宁的产品质量和爱国情怀方面的舆论质疑,一度对公司的销售和品牌力造成不小冲击。

这些年来的出现了这么多的失误,其实都是导致现在市值和业绩下滑的潜在归因。

03

尾声

客观来讲,李宁的基本盘还非常扎实,以它目前的业务规模和资产价值,完全对得起它目前的市值体量。

同时,从未来战略发展策略来看,李宁搞高端路线并没有什么错,只是在时机选择上确实有所失误。

内卷时代,商战与打仗一样,讲究步步为营,先夯实大后方,再向前推进突破,才是最稳妥的方式。

现在李宁要做的事情还有不少,除了着手去库存、整顿串货问题,更关键的是要重新思考如何搭建更好的品牌策略和渠道建设,以便甩掉包袱之后,能够以更健康姿态迎接未来消费复苏和升级的新周期。

希望这个国货之光,早日能再现光芒吧。

精彩评论