芯片巨头Advanced Micro Devices(AMD)将于2月1日美股盘后公布2021财年第四季度业绩。预计四季度营收、毛利率将同比跃升;随着云服务三大巨头对AMD的EPYC服务器芯片采用率不断提高,四季度数据中心业务仍颇具看点;游戏机需求火热也有望助力半定制芯片收入持续增长。

三季度业绩回顾

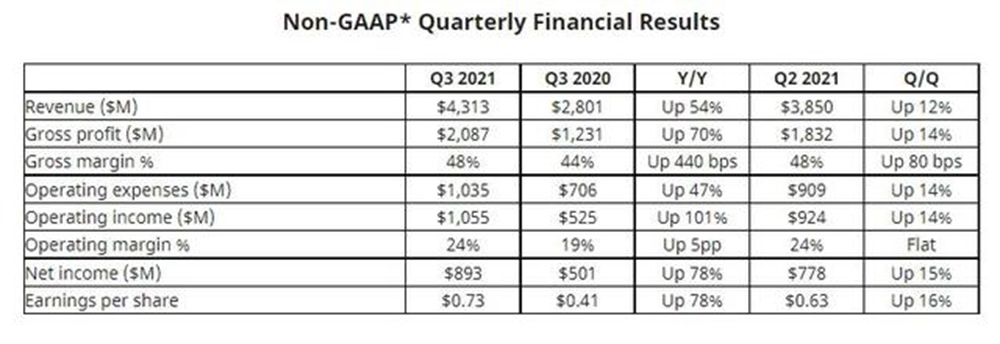

1、 营收和EPS超预期, 非GAAP运营利润翻倍

AMD三季度营收43亿美元,高于公司官方指引的区间上限42亿美元,也高于分析师预期的41.2亿美元,同比增54%、环比增12%。调整后EPS为每股收益0.73美元,高于预期的0.67美元和二季度的0.63美元,同比增78%。

当季毛利率同比跃升超4个百分点至48%,比二季度也走高0.8个百分点,主要因霄龙(EPYC)、锐龙(Ryzen)和镭龙(Radeon)等个人电脑、数据中心和游戏机芯片的销售组合更丰富。

非GAAP项下的运营利润为11亿美元,较2020年同期翻倍,也高于二季度的9.24亿美元。非GAAP净利润8.93亿美元,同比增78%,环比增近15%。自由现金流环比降至7.64亿美元,二季度曾达到创纪录新高的8.88亿美元。当季还回购了7.5亿美元的股票。

分业务来看,容纳台式机和笔记本处理器的计算和图形事业部三季度收入24亿美元,同比增44%,环比增7%,受到锐龙、镭龙和AMD Instinct处理器销量增长的推动,客户端CPU和GPU平均销价(ASP)同比和环比均增长。

包括数据中心和视频游戏机芯片的企业、嵌入式和半定制部门收入19亿美元,同比增69%,环比增20%,继续由更高的EPYC处理器和半定制产品销售增长来推动。该部门的运营利润同比增284%至5.42亿美元,即是去年同期1.41亿美元近四倍。

AMD总裁兼首席执行官苏姿丰博士(Dr. Lisa Su)称:

“随着数据中心销售额同比翻倍,第三代EPYC处理器出货量在三季度显著增长。我们的业务在2021年明显加速,增速超过了整体行业和市场水平。”

四季度业绩有哪些看点?

1、公司预测四季度营收同比增长39%

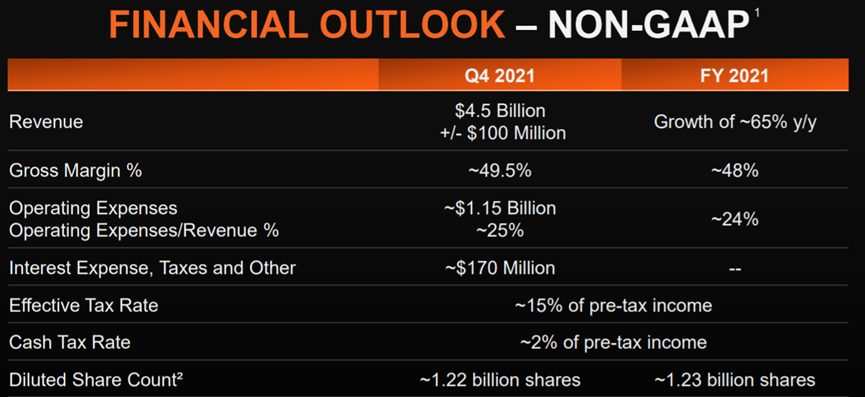

AMD预计四季度的收入约为45亿美元,上下浮动1亿美元,同比增长约39%,环比增长约4%。预计同比增长将受到所有业务增长的推动,预计环比增长将受到更高的服务器和半定制收入的推动。

公司预计2021年第四季度的非GAAP毛利率约为49.5%。对于2021年全年,AMD预计收入将在所有业务增长的推动下同比增长约65%,高于之前的60%预测;预计2021年全年的非GAAP毛利率约为48%。

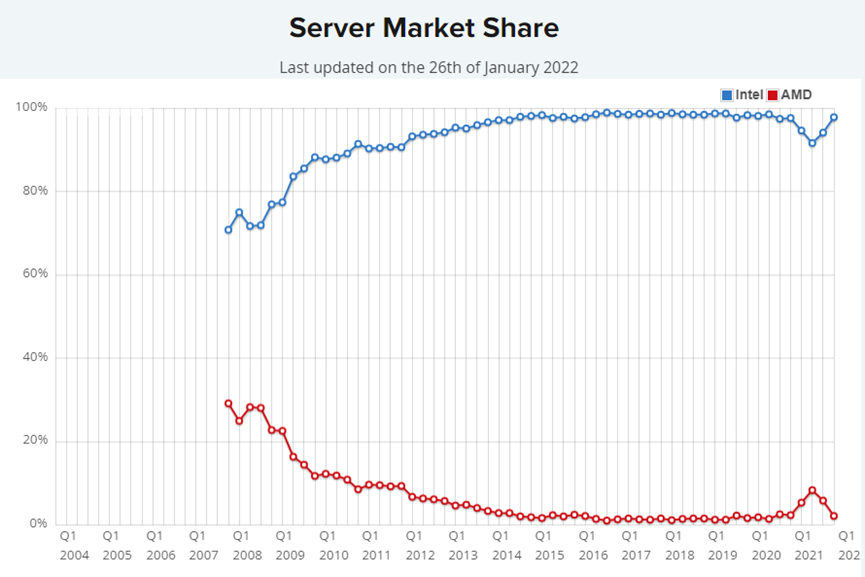

数据中心是AMD最为看重的业务,分析师担忧英特尔推出更先进的产品会加剧竞争。根据passmark的数据,在服务器市场中,AMD四季度的市场份额由三季度的8.4%下降到了5.9%,截至2022年1月26日,AMD今年一季度市场的份额进一步下降至2.2%。

Meta数据中心将使用AMD生产的EPYC(霄龙)服务器芯片,与Meta的合作将进一步巩固其与英特尔和英伟达的竞争优势。据悉微软也将在Azure云计算服务中使用EPYC Milan-X芯片。

AMD计划于2022年第一季度上市“EPYC Milan-X”处理器,该处理器采用3D V-Cache技术,在保留Zen 3架构的同时,通过增加缓存进一步提高处理器在密集型工作负载计算时的性能。

此外,AMD还计划在2022年底发布基于Zen 4c的128核EPYC Bergamo服务器。EPYC Genoa服务器和EPYC Bergamo服务器的内核数量将大大高于英特尔的Sapphire Rapids,并将基于台积电(TSM)的5纳米节点,而英特尔的产品目前还是10纳米。

3、游戏机需求火热助力半定制芯片收入持续增长

由于对微软Xbox和索尼Playstation 5游戏机需求量非常强劲,随着AMD进一步增加供应来满足需求,预计四季度的半定制芯片收入环比和同比将保持增长。

AMD还计划在2022年一季度收购全球最大可程式化逻辑元件厂赛灵思(Xilinx),通过收购 Xilinx,AMD希望将其业务拓展到可定制的芯片产品市场(FPGA)。其允许用户针对特定的用例,将原本依赖 CPU系统的工作,交给效率更高的 FPGA加速器来运行。

在 FPGA市场,Xilinx与 Intel算是两大主要参与者。通过收购 Xilinx,AMD有望在更多市场向 Intel发起有力的挑战。

分析师观点

Piper Sandler分析师Harsh Kumar将AMD的评级从“增持”下调至“中性”。

该分析师对汽车行业芯片需求将变得更广泛的观点持谨慎态度,他认为,随着供应链在2022年下半年将逐步恢复正常,可能会“削弱”芯片订单量和供应商对芯片的定价能力。

Kumar表示,一旦供需恢复平衡,芯片订单的增长速度可能会低于过去几年的速度。在综合考虑到2022年里个人电脑市场将放缓、收购赛灵思(XLNX.US)会对收益增长带来一定的阻力,以及围绕在高估值倍数与高增长科技股的不确定性后,他下调美国超微公司的评级,同时,他认为目前股价下行概率较上行大。

投行KeyBanc在最新研报中对AMD业绩非常看好,其预估四季度营收将达到46.33亿美元,创造历史新高,同比增幅更是达到42%。这一数字高于AMD自己预期的46亿美元,也高于华尔街预期的45.2亿美元。

虽然AMD在四季度并未上市换代新品,但既有的锐龙5000系列和EPYC表现依旧强劲,KeyBanc称AMD在服务器CPU市场的份额已经增加到11~12%,2022年内将达到20%。

彭博社一致预期

根据彭博社一致预期,AMD四季度营收预计为45.1亿美元,调整后净利润为9.22亿美元,调整后EPS为0.755美元。

在彭博社调查的46位分析师中,有26位给予“买入”评级,17位给予“持有”评级,3位给予“卖出”评级。

精彩评论