公募港股投资趋势:市场波动叠加主动减持下,四季度持仓进一步回落

整体可投资规模继续增加。截止2021年12月31日,内地可投港股的公募基金(扣除QDII)2081支,总资产3.7万亿人民币,分别占9004支非货基和16.3万亿人民币总规模的23.1%和22.8%;较三季度净增287支和2722亿人民币,支数占比提升1.8个百分点,但规模占比下降0.7个百分点。进一步看,可投资港股的主动偏股型基金1151支(规模2.39万亿人民币),支数和规模较三季末增加115支和484亿人民币;另有94只指数型基金(含ETF),总规模731亿人民币,也高于三季度的581亿人民币。发行节奏上逐步修复。四季度新增基金270支,月均新发90支,833亿人民币,较三季度月均100支和1641亿人民币的发行节奏稍有放缓。但12月单月发行明显提速,创出全年新高。

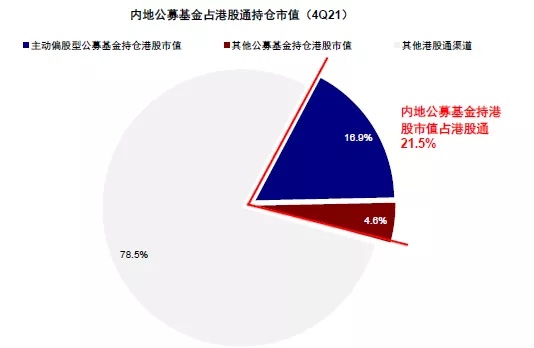

但港股持仓进一步回落。上述2081支公募基金持有港股市值3880亿人民币,较三季度的4234亿元下降8.4%。3880亿港股持仓占股票总持仓的15.8%,较三季度的19.4%下降3.6个百分点。进一步看,1151支主动偏股型基金持仓3052亿元,较三季度3365亿元下降9.3%,持仓占比从18.9%降至15.3%。由于港股持仓降幅均超过同期各主要指数跌幅,表明依然有一定的主动减仓行为。不过,公募持股占南向整体有所回升。相比港股通南向1.8万亿人民币的持股市值,公募基金在四季末3880亿人民币的港股持仓占比21.5%,较三季度小幅上升0.3个百分点,其中主动偏股型基金仍为主力,占港股通整体16.9%。

公募港股配置特征:四季度向老经济倾斜;公用事业、食品饮料、媒体娱乐增幅明显;医疗保健、消费服务和金融处于低位

行业配置:新老配置更加均衡;公用事业、食品饮料、媒体娱乐增幅明显。

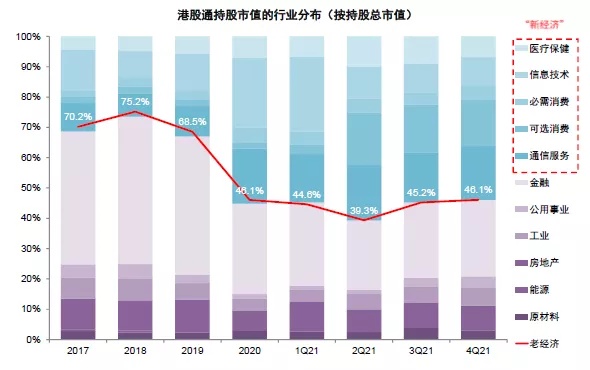

新经济仍是内地公募最主要偏好,不过占比较二季末的84.5%和三季末的74%进一步降低至71.2%;老经济则大幅增加至28.8%。其中,公用事业、食品饮料、媒体娱乐和科技硬件在四季度上升最多;制药与生物科技、耐用消费品、原材料和商业服务降幅最为明显。绝对规模来看,媒体娱乐与汽车持仓最高;食品、家庭用品和医疗设备持仓最低。从相对自身历史水平来看,食品饮料、综合金融、技术硬件和公用事业板块处于高位;而医疗设备、消费者服务、保险、商业服务、银行及软件服务等处于历史低位。

持股特征

1)从重仓持股来看,腾讯、港交所、舜宇光学、美团等龙头四季度仍被内地公募基金重仓,华润啤酒和华润电力为季度新增重仓,而安踏体育和中国移动则跌出前十。具体来看,舜宇光学科技、华润啤酒、华润电力、快手-W、中国电力增幅最多;而药明生物、安踏体育、小米和东岳集团等基金降幅靠前的重仓股,也是港股通南下整体遭遇抛售最为严重的个股。2)从集中度看,前10与前3占比维持在三季度水平。四季度公募基金前10支港持股市值占前100支重仓港股市值的60%,前3支重仓股占比为31%,均维持在三季度的水平。

南向资金动向:南向资金12月以来稳步流入,互联网龙头和电信重获青睐;南向流入有望持续,港股转机渐现

2022开年以来,沪深港通南向资金共计357.5亿人民币,日均净流入21亿人民币,延续去年12月以来的稳健流入态势,甚至有所加速。四季度零售业、媒体娱乐、公用事业和食品饮料板块买入最多。相反,制药与生物科技、银行、技术硬件和原材料净卖出明显。进入2022年,媒体娱乐和零售业继续受到南向投资者青睐,合计净买入259.9亿港币,占同期南向整体净流入的99.2%。个股层面,随着监管不确定性逐渐落地,南下资金重新加仓美团、腾讯和快手等互联网龙头。

向前看,尽管海外主要央行更为明确的紧缩环境和潜在的市场波动可能带来扰动,但我们认为港股明显估值比较优势、国内的明显宽松政策环境和可能进一步发力的稳增长力度,都有望推动南下资金进一步流入,为港股提供缓冲空间、甚至提供跑赢的可能性。因此,我们预计2022年也将成为港股均值回归的一年。配置上,稳增长受益的板块如金融、部分优质科技互联网、受益于中国债券收益率下行的高股息标的以及因美国即将加息而受益的香港本地银行都值得关注。长期看,国内居民资产配置更多转向金融资产的大方向、以及香港与大陆市场进一步融合都有望带来更多南向资金流入。综合公募基金和其他类型投资者潜在投资空间的测算,我们维持每年5000~6000亿人民币资金流入的预测。

正文

公募港股投资趋势:市场波动下港股持仓继续回落

2021年在年初昙花一现的冲高后,港股尤其是恒生科技指数为代表的互联网科技板块自2月以来持续回调,落后全球,全年跌幅仅次于2008年金融危机。受市场波动影响,南向资金也出现大幅波动。特别是7月中下旬监管政策持续施压,南向资金流出规模达港股通开通以来的最高水平。在这一背景下,我们监测的国内公募港股持仓和发行结构也有所放缓(《公募三季度港股持仓:新经济减持明显》、《港股公募持仓及近期南向资金动向》)。不过,随着四季度监管逐渐落地、国内宽松和稳增长政策逐步落地,南向资金也开始企稳流入,特别是进入2022年以来,流入规模甚至有所加速。

在港股和南向资金持续波动的背景下,作为南下资金重要参与者的内地公募基金对港股的持仓水平有什么变化,其有别于其他类型投资者的配置风格和持股集中度是否有新的特征,以及未来趋势如何?为回答上述问题,我们对四季度内地可投资港股的公募基金的持仓水平、发行趋势、配置特征和持股集中度进行再梳理,为分析未来港股市场动向提供参考。

在样本选择上,与此前类似,我们依然将不包含QDII基金而仅通过沪港通投资港股的非货币公募基金作为分析对象。具体来说,只要章程中约定,基金便可以通过沪深港通投资港股,投资比例不超过股票资产的50%;如果基金名称带有“港股”字样,那么其港股投资比例不得低于股票资产80%。

整体规模:规模继续增加,发行节奏提速

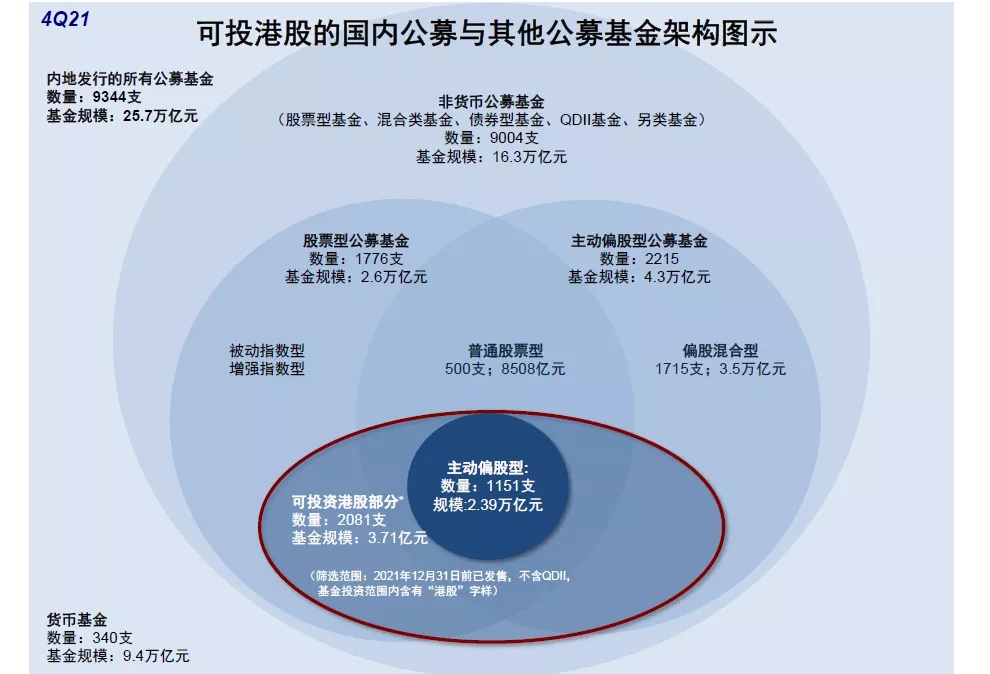

► 可投资支数与规模双增:可投港股基金数量2081支,总规模3.7万亿人民币。截止2021年12月31日,正在运营的公募基金共有9344支(截止三季度为8749支),基金总规模25.7万亿元人民币(三季度为24.1万亿人民币),扣除340只货币市场基金(规模9.4万亿人民币),共有9004支(三季度为8412只),管理资产规模约为16.3万亿人民币(三季度为14.7万亿人民币)。

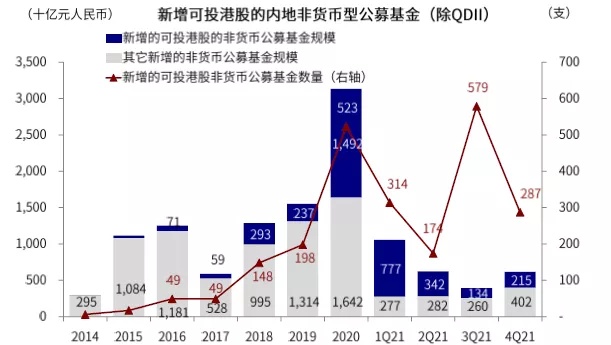

在上述9004支非货币基金中,投资范围中包含“港股”或者四季度有港股持仓的基金(剔除QDII)共计2081支,总规模3.71万亿元人民币,较三季度末的个数及规模净增287支和2722亿人民币。这一比例占所有非货币基金个数(9004支)和规模(16.3万亿人民币)的23.1%和22.8%(三季度分别为21.3%和23.5%)。

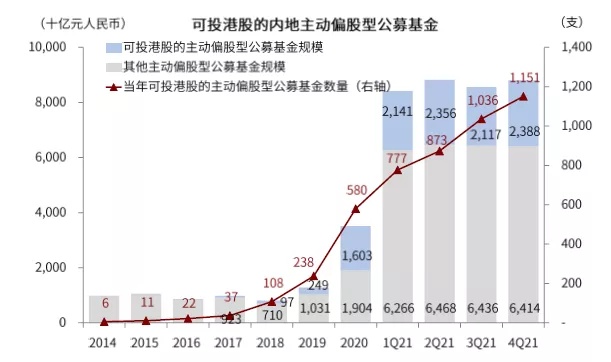

进一步拆分看,1)可投资港股的主动偏股型基金(普通股票型和偏股混合型)1151支,总规模2.39万亿人民币(三季度为1036支和2.34亿人民币),支数和规模较三季末增加115支和484亿人民币。2)另有94只指数型基金(含ETF),总规模731亿人民币,规模较三季度的581亿人民币大幅增多。

► 发行节奏前缓后快:月均新发90支,整体低于三季度,但12月创全年最高。从季度整体发行节奏看,四季度(除QDII)共新增基金270支,月均新发90支,较三季度月均100支发行节奏稍有放缓。从季度整体发行规模来看,四季度新发总规模为2500亿元人民币,月均新发规模833亿人民币,较三季度1641亿元人民币的月均新增规模明显降低。从单月发行节奏来看,发行节奏前缓后快。10月发行54支(发行规模525亿元人民币),为2021年全年单月最低。进入11月之后,发行速度明显加快,12月单月发行119支(发行规模1054亿元人民币),达到全年最高。

这其中,主动偏股型公募基金发行节奏也有所放缓,四季度共新发131支,月均44支;新发规模为1285亿人民币,较季度的3067亿人民币降低58%。单月来看,12月新发火热,单月发行60支,规模达到602亿人民币,但仍低于全年月度平均发行规模(996亿元人民币)。

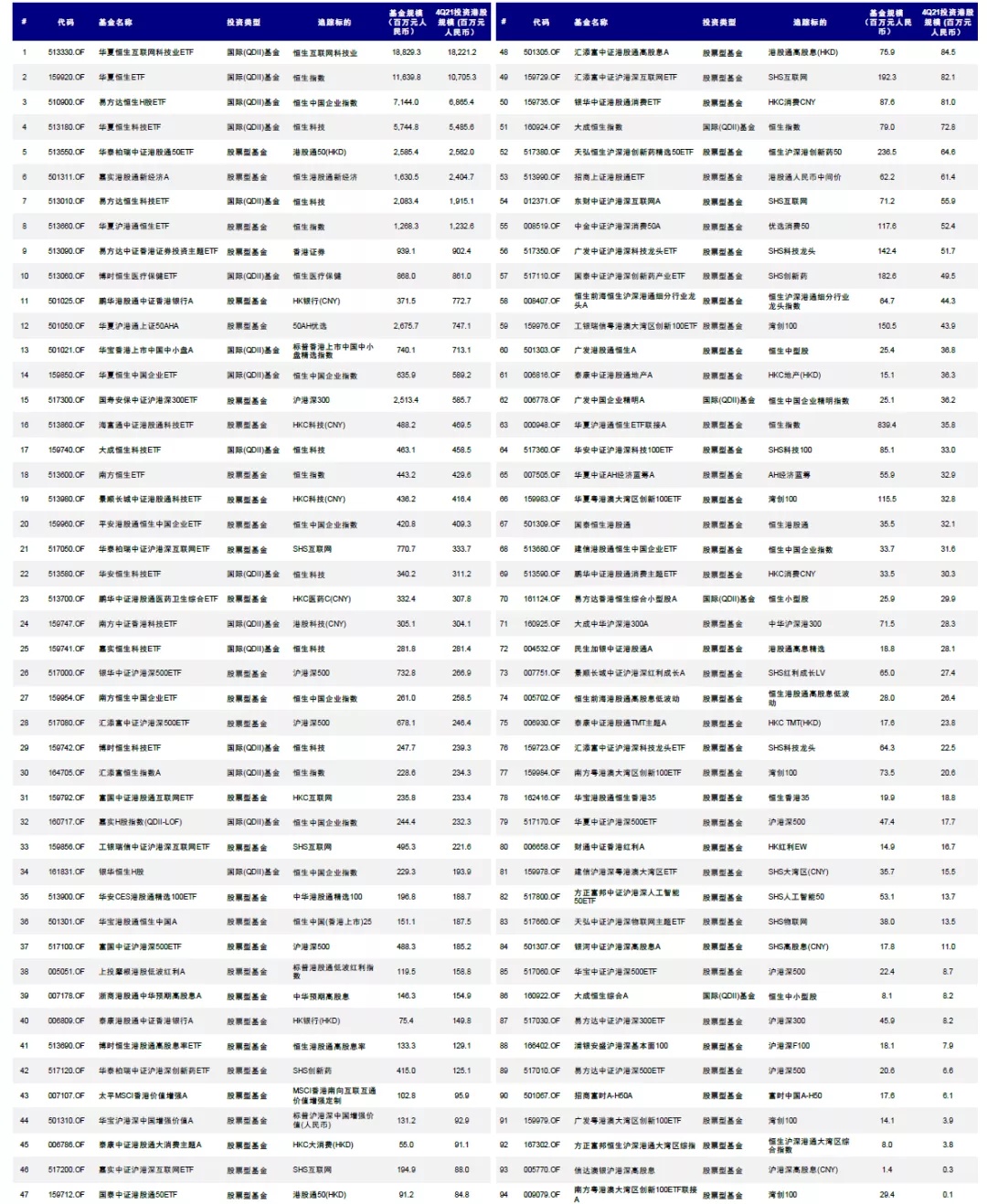

图表1:可投港股的国内公募与其他公募基金数量与规模一览

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表2:截至4Q21,可投港股的内地非货币型公募基金数量达到2081支,基金总规模约为3.7万亿元…

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表3:…较三季度末的个数及规模净增287支和2722亿人民币

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表4:截止四季末,可投港股的内地主动偏股型基金共1051支,总规模2.4万亿人民币…

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表5:较三季末相比,四季度支数和规模增加115支和484亿人民币

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表6:可投港股内地公募基金四季度共新增基金270支,月均新发90支,较三季度稍有放缓

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表7:主动偏股型基金四季度新发131支,月均44支,节奏较三季度有所放缓

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

港股持仓:市场波动和减仓导致持仓比例进一步回落

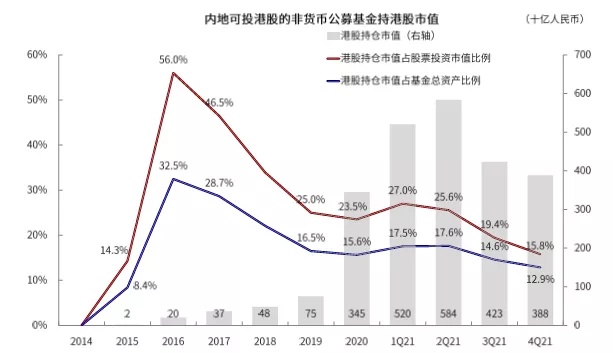

► 港股持仓市值及占比均延续下降趋势:港股占股票总持仓15.8%。根据2021年四季度披露持仓汇总数据,上述可投资港股2081支内地公募基金持有港股市值总计3880亿人民币,较三季度(4234亿人民币)下降8.4%,我们认为部分原因是市场持续波动走低(四季度恒生科技和恒生指数跌幅分别为7.1%和4.8%)导致的主动减仓行为所致。从占比情况看,港股持仓占基金总资产的12.9%,占股票总持仓市值的15.8%,延续了三季度的下降趋势(三季度的14.6%和19.4%)。

进一步看,1151支主动偏股型基金持有3052亿人民币港股,较三季度3365亿人民币继续下降9.3%。基金减仓行为更为明显,其整体持仓市值占基金总资产的(2.4万亿元)的12.7%,占股票持仓(2.0万亿元)15.3%,较三季度的14.5%和18.9%均有所下降。

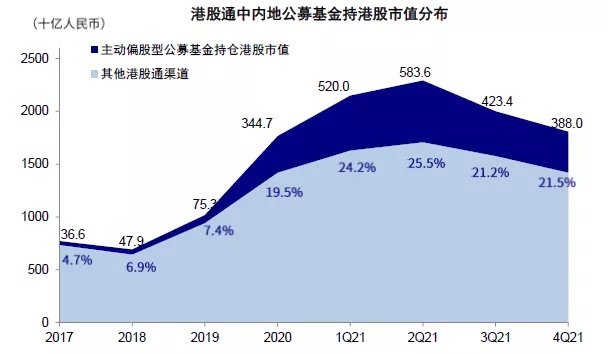

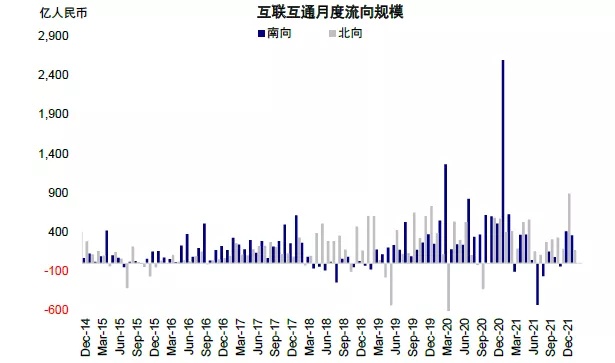

► 占南向比例有所回升:公募基金持仓占整体南向回升至21.5%。截止四季末,沪深港通南向持股1.8万亿人民币,较三季末的2万亿人民币减少了1937亿元。上述公募基金3880亿人民币的港股持仓市值占1.8万亿人民币南向整体持股市值的21.5%,较三季度的21.2%小幅上升0.3个百分点,仍低于二季末的25.5%。其中主动偏股性基金仍为持股主力,其港股持仓占港股通南向持仓市值的16.9%(三季末16.8%,二季末20.7%)。

图表8:内地公募基金对港股持仓占比四季度继续下降,从三季末的19.4%降低至15.8%

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表9:其中,主动偏股型公募基金港股持仓占比从三季度的18.9%降至15.3%

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表10:截至4Q21,内地公募基金持股市值占整体南向比例小幅上涨至21.5%

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表11:较三季度的21.2%小幅上升0.3个百分点,仍低于二季末比例

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

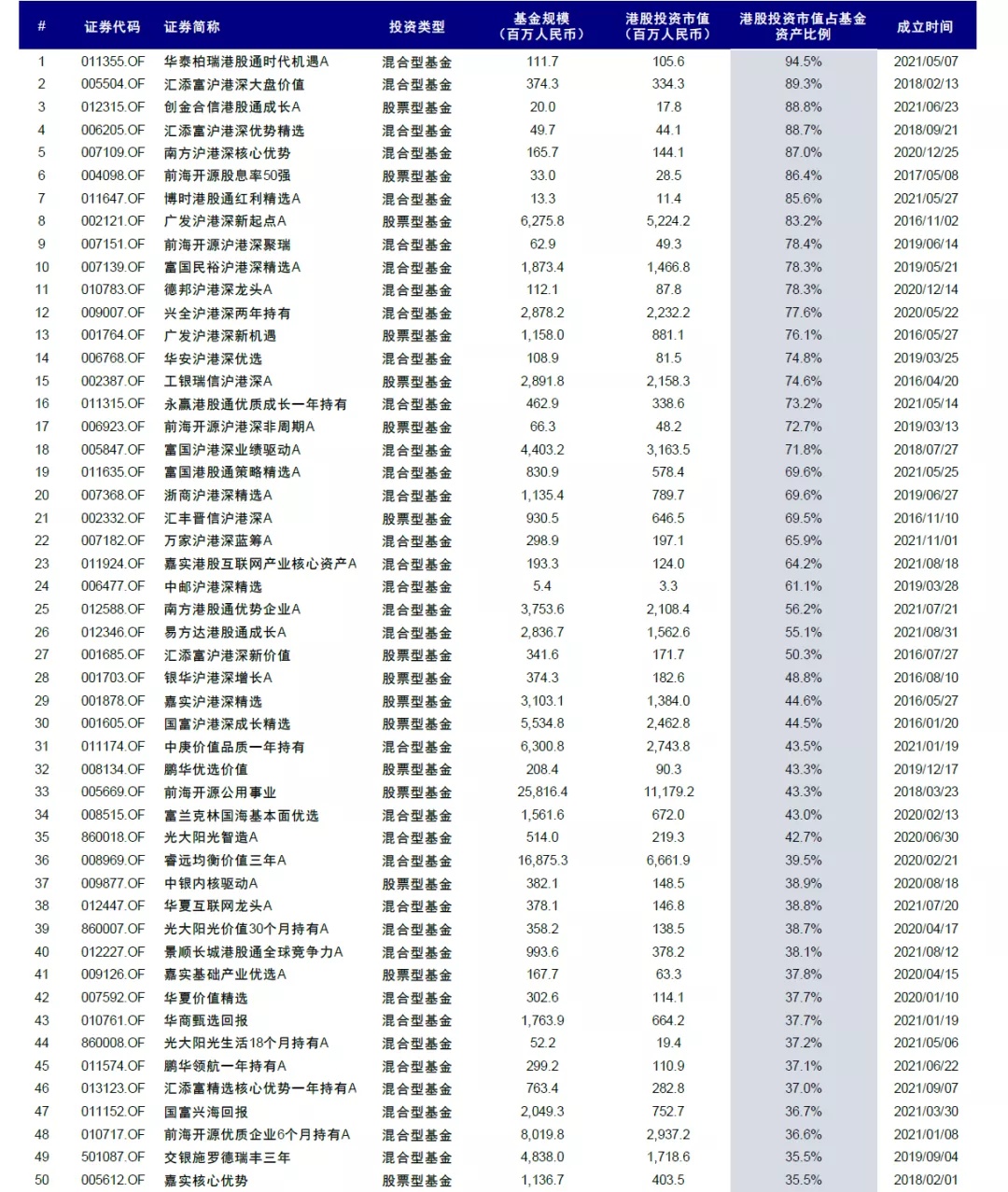

图表12:港股持仓市值占比前100支大陆主动偏股型公募基金(1/2)

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;数据截止至2021年12月31日

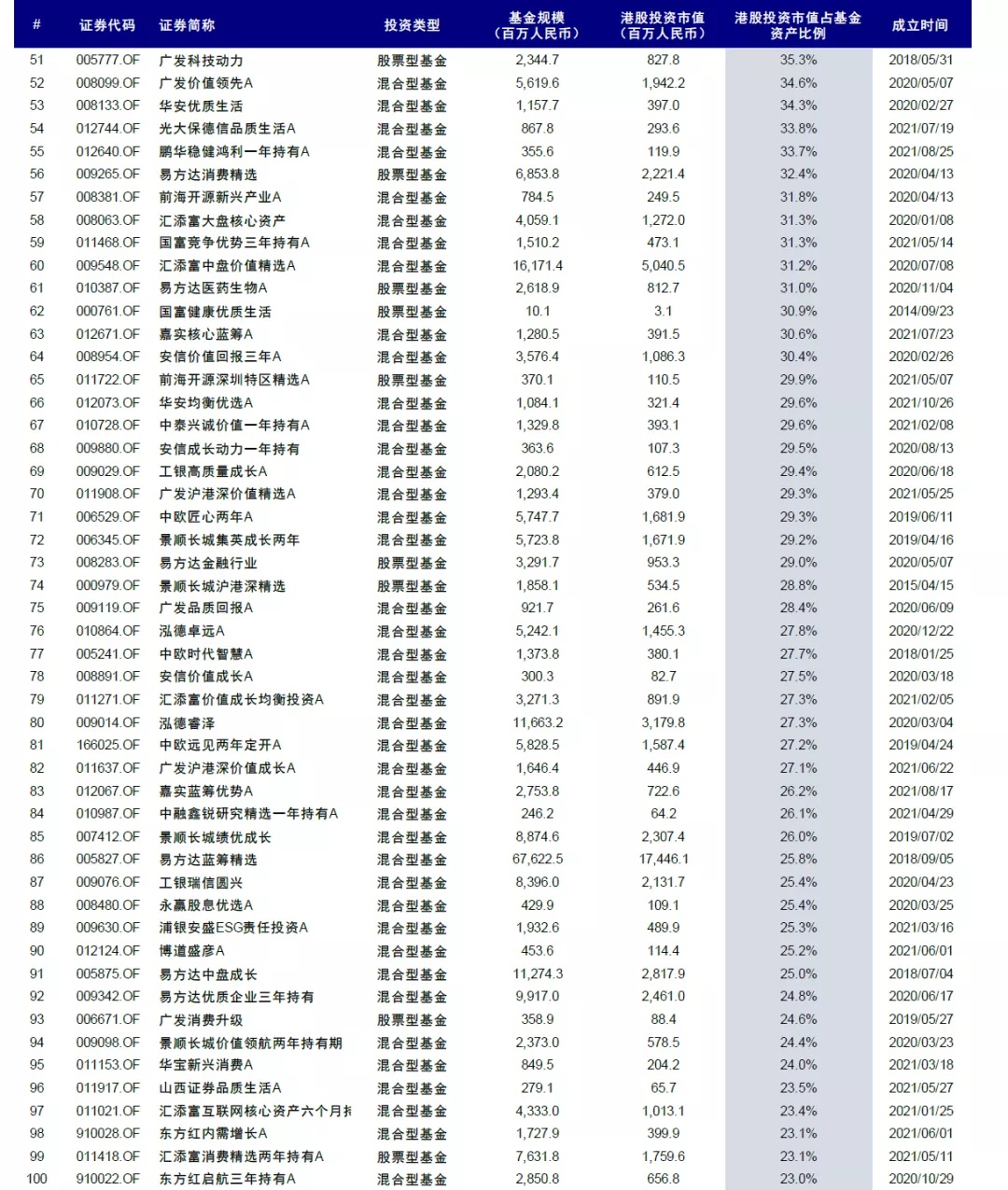

图表13:港股持仓市值占比前100支大陆主动偏股型公募基金(2/2)

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;数据截止至2021年12月31日

图表14:内地可投资港股的 ETF 及指数基金产品一览

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;数据截止至2021年12月31日

公募港股配置特征:四季度向老经济倾斜,但金融仍处于低位

行业配置:老经济增加;公用事业、食品饮料、媒体娱乐增幅明显;医疗保健、消费服务和金融处于低位

在分析行业配置和持股特征上,考虑到基金的持股特征,我们依然以主动偏股型基金作为重点分析对象。具体来看:

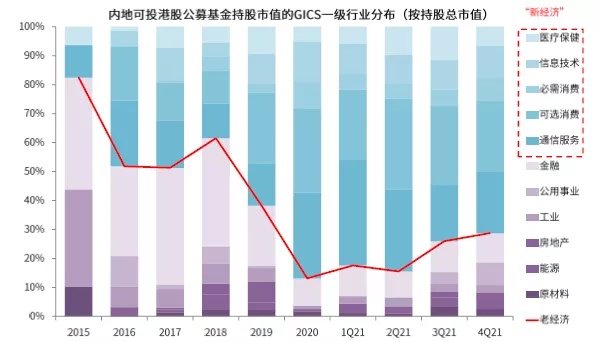

► 整体比例:新老配置更加均衡;媒体娱乐与汽车持仓最高;食品、家庭用品和医疗设备持仓最低。主动偏股型基金的重仓持股显示,新经济依然是整体内地公募基金配置港股的最主要偏好,但新老配置更加均衡。新经济重仓整体占比较二季度末的84.5%和三季末的74%进一步降低至71.2%,而老经济板块则增长至28.8%,相比二季度15.5%明显提升。

从绝对规模看,媒体与娱乐、汽车及零部件、食品饮料、技术硬件与设备、综合金融和公用事业的持仓市值最高,分为别18.2%、19%、8%、7.9%、7.9%和7.8%;食品、个人用品、医疗保健设备、消费者服务、保险、资本品、运输、商业服务的持股市值占比最低,均不足1%。

► 增减幅:公用事业、食品饮料、媒体娱乐和科技硬件增幅最多;制药与生物科技、耐用消费品、原材料和商业服务降幅最多。具体来看,四季度持股比例上升最快的行业为公用事业(7.8% vs. 三季度的4.1%)、食品饮料(8% vs. 三季度的5.8%)、媒体娱乐(18.2%% vs. 三季度的16.7%)、技术硬件(7.9%% vs. 三季度的6.6%)、零售业(7.0%% vs. 三季度的6.5%)和房地产(2.2%% vs. 三季度的1.9%);相反,降幅最多的行业分别为制药与生物科技(6.3%% vs. 三季度的10.9%)、耐用消费品(7.0%% vs. 三季度的9.8%)、原材料(2.5%% vs. 三季度的3.3%)、商业服务(0.9% vs. 三季度的1.6%)、医疗保健设备(0.2% vs. 三季度的0.7%)和消费者服务(0.4% vs. 三季度的0.8%)。

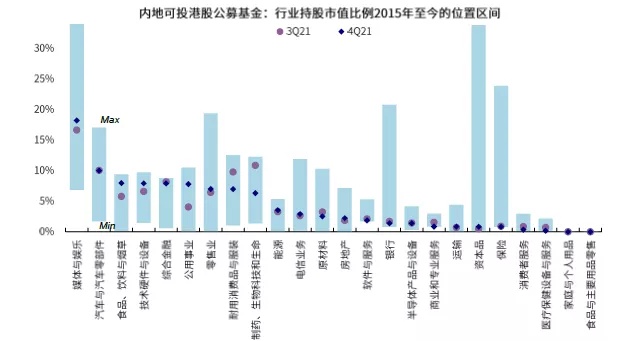

► 历史水平:从2015年以来的持股历史变化趋势看,目前食品饮料、综合金融、技术硬件和公用事业处于持仓历史高位;而医疗保健设备、消费者服务、保险、商业服务、银行以及软件与服务等降至历史低位。

持股特征:重仓股轮动,集中度持平

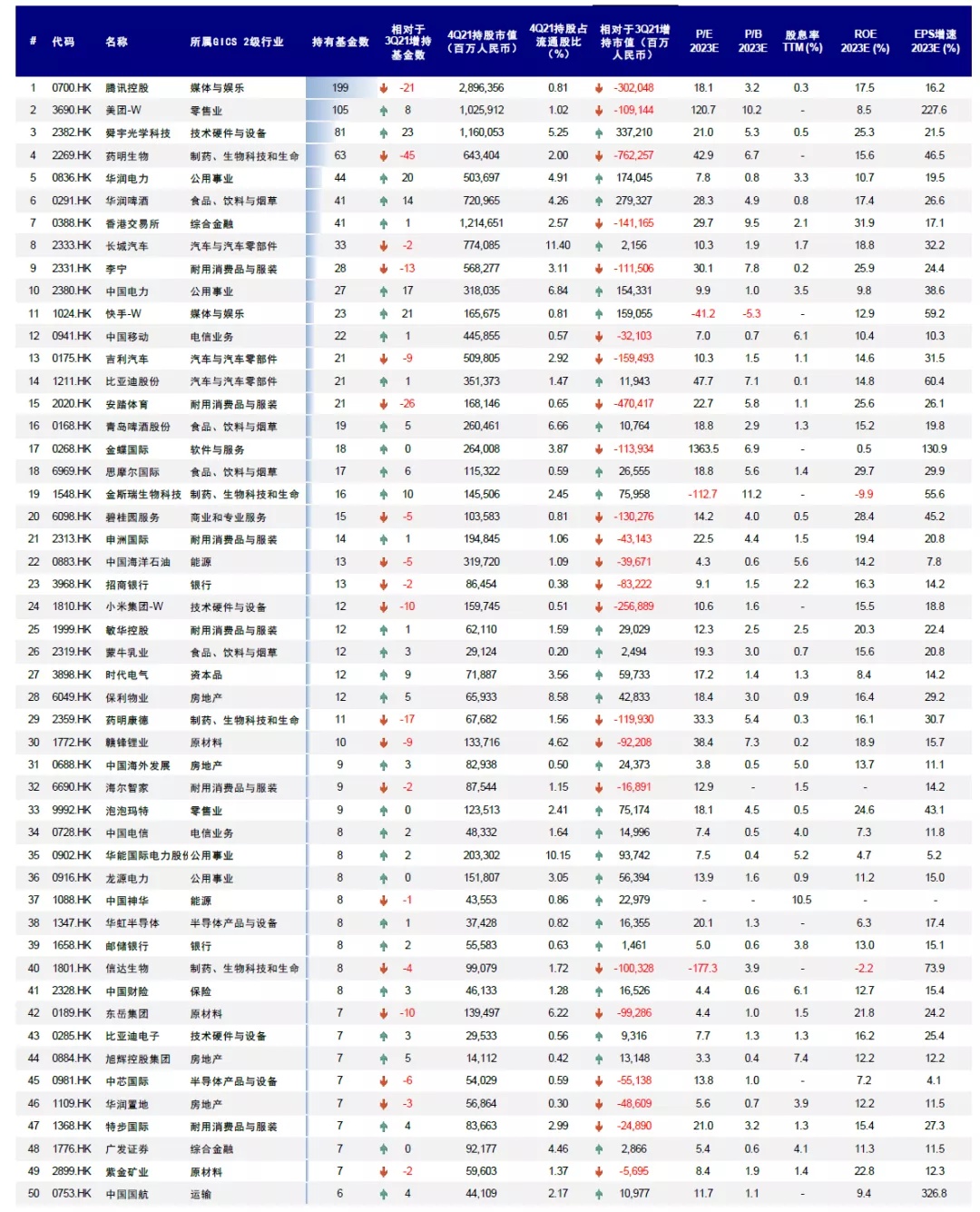

► 从重仓持股看,在所有主动偏股型基金中,四季度持股市值最高的前十大个股为腾讯控股、香港交易所、舜宇光学科技、美团-W、长城汽车、华润啤酒、药明生物、李宁、吉利汽车、华润电力,其中华润啤酒和华润电力为季度新增重仓;而安踏体育和中国移动则跌出前10大重仓个股。

从重仓股持仓变动角度来看,舜宇光学、华润啤酒、华润电力、快手-W、中国电力、华能国际电力股份、金斯瑞生物科技等相对于三季度增幅最多。药明生物、安踏体育、小米-W和东岳集团等基金降幅靠前的重仓股,也是港股通南下整体遭遇抛售最为严重的个股。

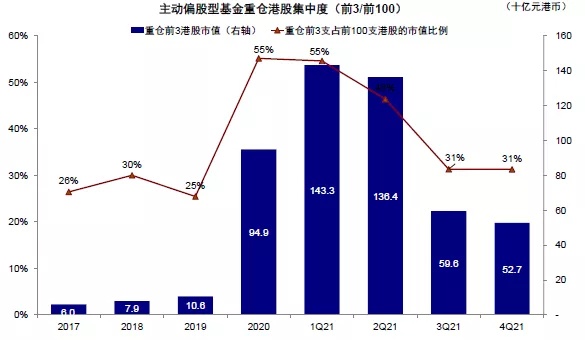

► 从持股集中度看,前10支与3支重仓股占比维持在三季度水平。四季度公募基金前10支港持股市值占前100支重仓港股市值的60%,较三季度的59%小幅集中。进一步看,前3支重仓股,即腾讯、港交所和舜宇光学的持仓市值约为527亿港元,占前100支重仓港股市值31%,维持在三季度的水平(腾讯、药明生物和港交所,持仓市值596亿元港币),较二季度46%的“抱团”现象明显弱化。

图表15:新经济依然是整体内地公募基金配置港股的最主要偏好,但新老配置更加均衡

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表16:四季度公用事业、食品饮料、媒体娱乐和科技硬件等板块增幅明显,生物科技、耐用消费品等降幅最多

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表17:食品饮料、综合金融、技术硬件和公用事业处于持仓历史高位

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表18:在南向资金整体持股结构中,新经济依然是内地投资者主要偏好

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表19:四季度公募基金前10支港持股市值占前100支重仓港股市值的60%,较三季度小幅上升

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

图表20:前3支重仓股市值占前100支重仓股31%,与三季度持平

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

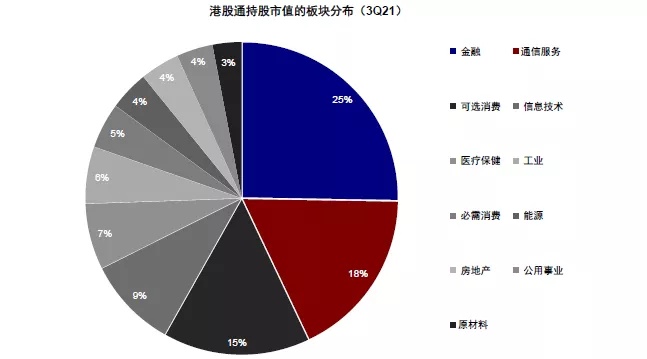

图表21:四季度港股通持股市值最高的三个板块分别为金融、通信服务和可选消费

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

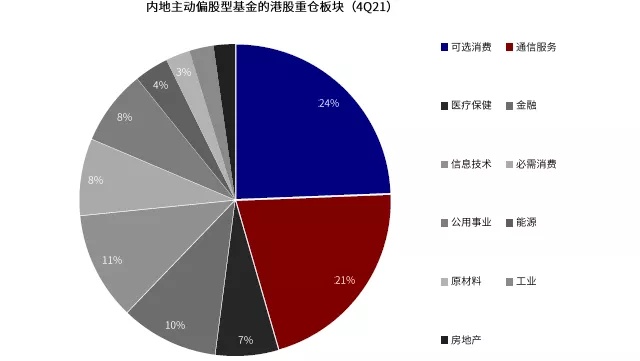

图表22:与港股通持股不同,内地主动偏股型公募基金持股更加偏好可选消费、通信服务和医疗保健

资料来源:万得资讯,中金公司研究部;数据截止至2021年12月31日

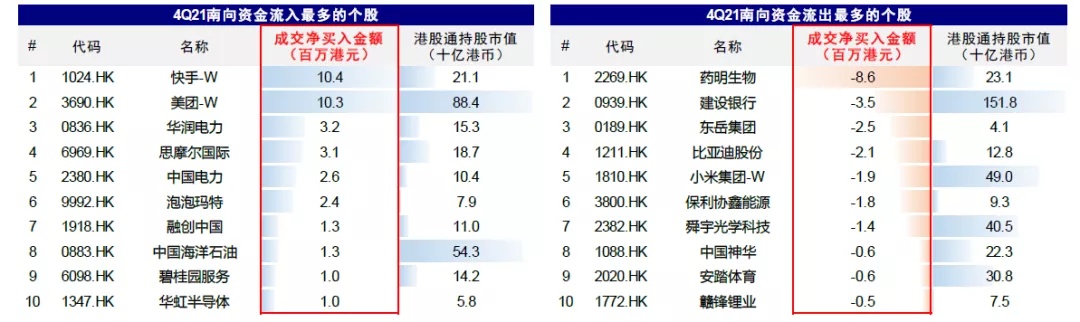

图表23:2021年四季度南向资金流入流出最多的个股(基于互联互通十大活跃个股)

资料来源:万得资讯,中金公司研究部;数据截止至2022年2月7日

图表24:主动偏股型基金4Q21重仓的港股(1/2)

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;基金持仓数据截止至2021年12月31日;估值数据截止至2022年1月25日

图表25:主动偏股型基金4Q21重仓的港股(2/2)

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;基金持仓数据截止至2021年12月31日;估值数据截止至2022年1月25日

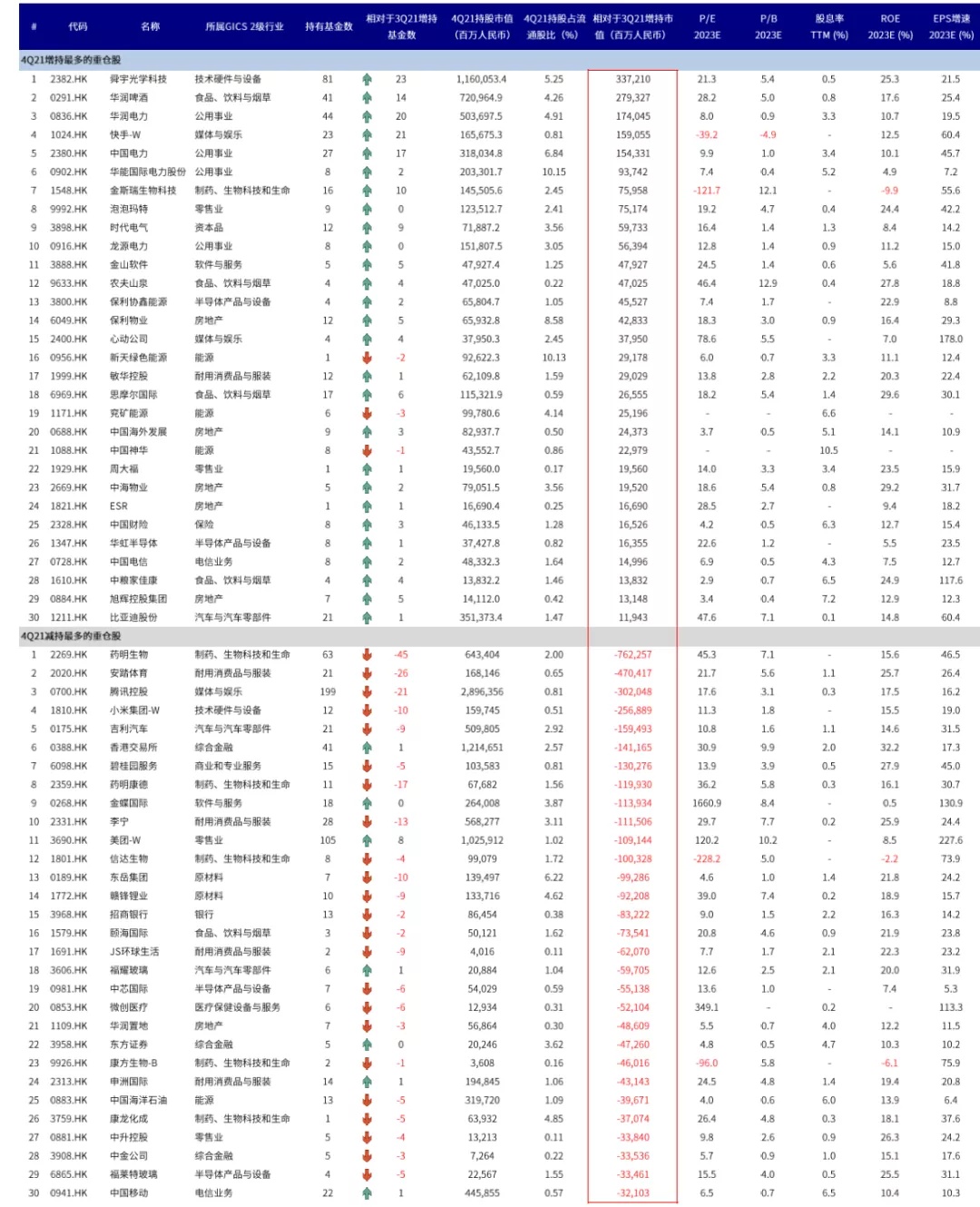

图表26:4Q21较3Q21增减幅最多的重仓股

资料来源:万得资讯,中金公司研究部;注:基于万得一致预期;基金持仓数据截止至2021年12月31日;估值数据截止至2022年1月25日

南下资金动向及港股展望:资金稳步流入,港股转机渐现

资金流向:南向资金12月以来稳步流入,互联网龙头重获青睐

2022年开年以来,沪深港通南向资金日均净流入21亿人民币,延续去年12月以来的稳健流入态势,甚至有所加速。2022年初以来,港股通南下资金持续流入港股。截止2022年1月26日,流入港股的大陆资金共计357.5亿人民币,日均净流入21亿人民币,仅1月4日第一日录得流出,延续了去年12月以来的强劲流入势头,且有进一步加速态势。我们认为,强劲的南下资金反映出港股对大陆投资者的吸引力依旧不减,也更说明港股现有的合理估值优势将进一步吸引更多南向资金的流入,这一点从近期港股明显跑赢A股和全球其他市场的走势中也可以得到体现。

行业层面:媒体娱乐和零售重获南向投资者青睐。基于互联互通十大活跃个股数据,四季度零售业、媒体娱乐、公用事业和食品饮料板块买入最多,合计净买入343.8亿港币,超过同期整体215.8亿港币的净买入规模。相反,制药与生物科技、银行、技术硬件和原材料净卖出明显,合计流出177.4亿港币。进入2022年,媒体娱乐和零售业继续受到南向投资者青睐,合计净买入259.9亿港币,占同期南向整体净流入的99.2%。

个股层面:南下资金流入互联网龙头和电信。基于十大活跃个股数据,2022年1月以来南向资金主要买入美团(1196万港币)、腾讯(861万港币)、快手(521万港币)、中国移动(331万港币),以及融创中国(195万港币);相反,主要卖出舜宇光学(176万港币)、华润电力(154万港币)及吉利汽车(150万港币)。随着监管不确定性逐渐落地,我们认为监管举措密集的阶段可能已经过去,政策压力边际缓解,基本面稳健的互联网龙头重获南向投资者青睐。

前景展望:南向流入有望延续;港股转机渐现,2022年均值回归

近期我们不止一次指出(请参见《海外大波动,港股显韧性》、《短期波折不改港股中线吸引力》、《港股转机渐现》、《2022年有望均值回归》),目前香港市场所面临的环境与2016年初和2019年初在各方面都有诸多类似之处(例如市场经历大幅回调、估值处于历史低位、投资者情绪低迷且观望情绪浓重、一段时间内缺乏资金流入、但政策进入放松期等等),而南向资金此时开始流入也与当时相似。我们预计已经较为宽松的流动性环境、叠加明显的估值优势足以在现阶段吸引更多内资资金流入,进而并推动港股市场出现估值修复。

我们重申在2022年展望报告《均值回归》中所提出的观点:有利的政策环境和较低的估值水平或将使得2022年的港股成为均值回归的一年。外部环境上,主要发达经济体的紧缩态势正变得更加清晰明确,我们认为甚至可能以更快的速度收紧货币政策,至少目前来看如此。在这一背景下,市场一直有因港股市场可能受到全球流动性收紧更大冲击的理由而对港股持谨慎态度的看法,我们并不完全认同。诚然,一些扰动恐怕难以完全避免、特别是当外围市场大幅波动时,但我们认为港股市场较低的估值水平、中国政策转入宽松周期、以及由此推动的南向资金持续流入将有望给港股市场提供对冲外部风险的缓冲,甚至在一些情况下领涨全球,类似于年初以来的情形。往前看,国内增长和政策立场仍将是决定市场走势更为重要的因素,如果稳增长进一步发力,将有助于吸引更多南向资金流入,同时也会提升市场整体风险偏好,尤其对港股和估值折价较多的板块而言,例如金融和部分优质的科技互联网标的。此外,受益于中国债券收益率下行的高股息标的以及因美国即将加息而受益的香港本地银行也值得关注。

向后看,我们预计今年上半年国内宽松政策下合理充裕的流动性环境或将使得我们判断南向资金在近期整体将保持净流入态势,不宜过度悲观。而从长期看,国内居民资产配置更多转向金融资产的大方向、以及香港与大陆市场进一步融合都有望带来更多南向资金流入。综合公募基金和其他类型投资者潜在投资空间的测算,我们维持每年5000~6000亿人民币资金流入的预测。

图表27:2022年开年以来,沪深港通南向资金日均净流入21亿人民币

资料来源:万得资讯,中金公司研究部;数据截止至2022年2月7日

图表28:基于前十大活跃个股,四季度南向资金主要流入零售业、媒体娱乐和公用事业板块

资料来源:万得资讯,中金公司研究部;数据截止至2022年2月7日

图表29:2022年1月以来南向资金流入流出最多的个股(基于互联互通十大活跃个股)

资料来源:万得资讯,中金公司研究部;数据截止至2022年2月7日

精彩评论