亚马逊的市值,一夜蒸发了8400亿元。

7月29日美股盘后,亚马逊发布了2021年第二季度财报。

第二季度收入1130.8亿美元,不及分析师预期的1152亿美元;营业利润为77亿美元,逊于市场预期的78.2亿美元。

除了营收不及预期外,亚马逊的第三季度业绩预期也十分疲弱。

受双重利空消息的影响,亚马逊7月30日股价低开低走,截至收盘,下跌7.57%,市值蒸发超1300亿美元(约合人民币8400亿元)。

第二季度也是杰夫·贝佐斯(Jeff Bezos)担任亚马逊CEO的最后一个完整季度。7月5日,贝佐斯将CEO的职位交给了之前领导云业务AWS的安迪·雅西(Andy Jassy)。

另外值得注意的是,此份二季度财报还包括了亚马逊每年的黄金日(Prime Day)促销活动。

Prime Day类似国外的黑五、国内的双十一,是亚马逊刺激销售的打折日。

但它原本应该放在三季度,而今年Prime Day被提前到了二季度6月。

因此,有投资分析师认为,在第三季度亚马逊或将面临销售疲软的窘况,会迎来一次比较危险的滞涨期。

增长显著放缓

亚马逊股票跑不赢标普500

二季度,亚马逊总收入1130.8亿美元,同比增长27%。与2020年第二季度相比,这是一个显著的放缓,当时销售额同比飙升41%。

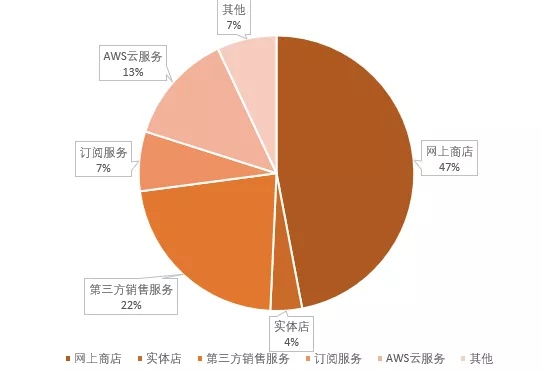

这一放缓现象,与占亚马逊收入近一半的网上商店业务的增速放缓有密不可分的联系。

亚马逊二季度收入结构

随着全球各地的疫情封锁逐步放开、实体店重新开张,网上商店的增速“不及当年”。

今年二季度,亚马逊网上商店的业务同比仅增长13%,而上一季度的同比增幅是41%。

从收入结构上看,仅实体店、AWS业务、其他收入(如广告)的增速较上一季度有所增加,但是这三个部分的收入之和不到总收入的四分之一。

美国投资研究机构MKM Partners也表示,对电商前景的质疑令亚马逊今年股价表现不如谷歌和Facebook。

今年以来,亚马逊股票的涨幅落后于标普500指数的涨幅。

自今年初至2021年8月2日,亚马逊股价仅上涨1.6%,而同期标普500指数上涨11.7%。

图中深蓝色为亚马逊,浅蓝色为标普500

数据来源:雅虎财经

第三季度或将迎来十年来最慢的季度收入增速

亚马逊今年二季度业绩疲软,也和去年同期的大幅增长有关。

去年二季度,全球消费者在疫情后“爆发式”地涌向网络购物,亚马逊营收同比增长40%,网购业务收入更是同比大增49%。

亚马逊首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)指出,亚马逊未来几个季度的营收增长率或将继续放缓。

“我们的营收运行速度在本季度内出现了一些明显的变化……我们预计,未来几个季度的营收同比增长将继续这一困难模式。” 奥尔萨夫斯基在电话会议上说。

亚马逊表示,预计第三季度的营收将在1,060亿至1,120亿美元之间,较2020年同期的增幅为10%至16%。

营业利润预计将在25亿至60亿美元之间,而2020年第三季度的利润为62亿美元。

这可能会是过去十年来最慢的季度收入增速。

云服务AWS贡献近六成利润

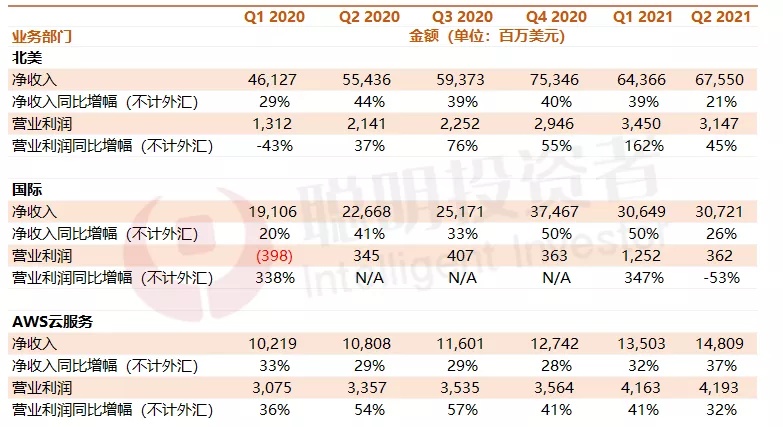

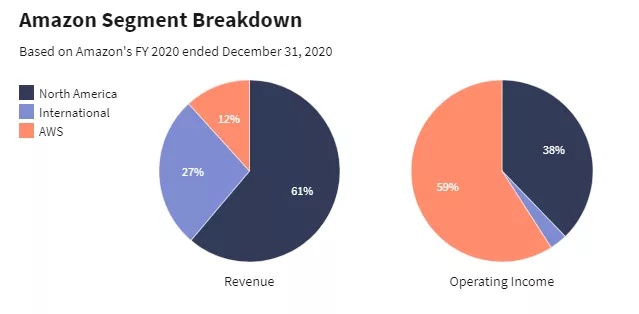

按照不同市场的角度分类,亚马逊将其市场分为三个部分:北美市场、国际市场和 AWS云服务市场。

前两个细分市场,即北美和国际市场,指的是亚马逊零售业务的地理细分,它们的收入来自北美和国际其他地区的电商零售业务、订阅等。

虽然亚马逊第二季度的销售业绩不尽人意,但其AWS云服务(即亚马逊网络云服务,Amazon Web Service)的盈利超过了预期——

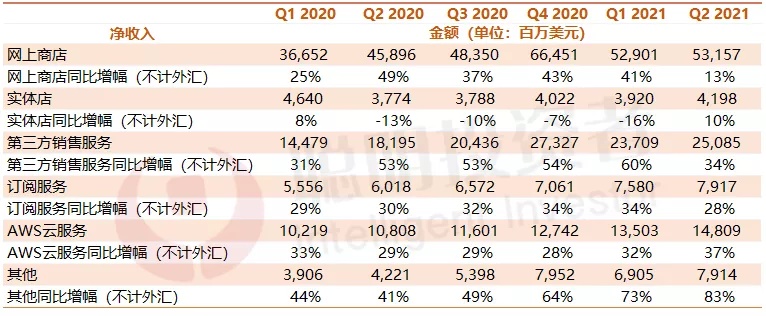

AWS业务二季度的净收入为148.1亿美元,超过分析师预计的142亿美元,同比增长了37%(不计外汇),高于上一季度的32%。

这一收入的同比增幅也是北美市场、国际市场和AWS三个市场中最高的。

而反观北美和国际市场,尽管净收入的数值显著高于AWS市场,但是同比增幅却有所下降,分别从一季度的39%和50%下降至21%和26%。

数据来源:亚马逊二季报

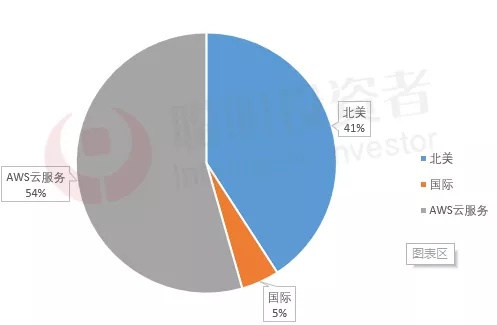

此外,尽管从数值上看,AWS的收入还远不及北美和国际市场的零售业务,但是从营业利润的角度看,AWS贡献了54%的利润,比北美、国际市场的利润都要高——

数据来源:亚马逊2021年二季报

MKM Partners科技板块专家Dan Forman认为,AWS对于亚马逊的股价有一定的刺激作用。

在财报发布前,Dan写道:“如果亚马逊的AWS业务又出现了一个季度的加速增长,这可能对该股本身起到催化剂的作用。”

亚马逊业务重心偏移

从这些数据来看,亚马逊的业务重心似乎正在逐渐偏移。

在发布财报时,亚马逊新CEO安迪·杰西也提到,AWS的净销售额同比增长超过37%,远超亚马逊整体业务以及商城业务的增长率,是Q2财报中最为突出的业务支柱。

在出任亚马逊新CEO前,安迪一直都是AWS业务的负责人。

成为继任人之后,安迪也开始逐步接管亚马逊的整体业务,一举把原本增长缓慢的AWS变成了全公司的增长爆点。

AWS于2006年推出,主要为企业、政府机构和学术机构提供以云服务器、云存储、数据库、机器学习为主的整套基础设施和云解决方案。

根据其页面介绍,AWS目前有85 余种产品,已经为全球245个国家/地区内成百上千家企业提供支持。

AWS现已在全球 25个地理区域内运营着 81个可用区,

并计划在澳大利亚、印度、印度尼西亚、以色列、西班牙、瑞士和阿联酋(UAE) 新增21个可用区。

在中国,AWS的可用区位于北京、宁夏、香港。

2020财年,AWS产生了454亿美元的净收入和 135亿美元的营业利润。

数据来源:亚马逊2020年年报

尽管2020年AWS 的净收入低于北美、国际部门,但是营业利润要高得多。这一利润结构与今年Q2的情况相似。

2020年,AWS约占所有部门净收入的12%,营业利润的59%

亚马逊AWS控制着全球约三分之一的云市场,几乎是其第二大竞争对手的两倍。AWS最大的竞争对手是微软的Azure和Alphabet的谷歌云。

亚马逊未来的战略将走向何处

一直盯着电商领域的发展不是亚马逊未来要走的路。

首先,电商行业早已趋于成熟,疫情带来的“居家经济”红利不能成为长期的成长来源。

随着全球各区域陆续解除限制,人们在家购物的次数明显下降。

电商市场虽然整体还在增长,但是速度已经开始放缓。

其次,电商业务实在是太“烫手”了。

与其他美国科技巨头一样,亚马逊未来面临的监管环境正日趋严格。

如今反垄断的呼声日益渐高,美国每年都有议员提出对谷歌、Facebook、苹果、微软等巨头进行反垄断调查。

除了美国,欧盟对巨头们的监管也在趋严。

根据亚马逊7月30日公开的监管备案文件,7月16日,卢森堡国家数据保护委员会裁定亚马逊对其用户数据保护不力,

违反了欧盟《一般数据保护条例》(GDPR),由此对亚马逊处以7.46亿欧元的罚款,约人民币57亿元。

亚马逊目前的难题,除了陷入停滞的电商业务外,还有来自监管的巨大压力。

市值一夜蒸发8400亿元,对于亚马逊来说,是不是只是一个起点?

精彩评论