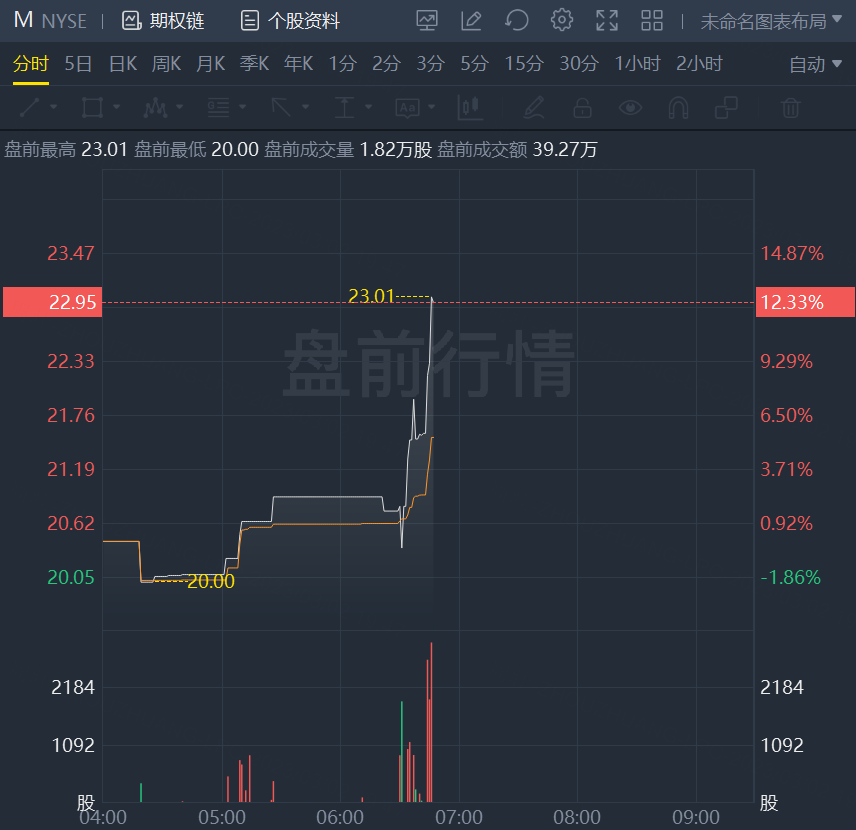

3月2日,梅西百货公布了2022年第四季度及全年财务业绩。财报显示,梅西百货Q4销售额为83亿美元,同比下降4.6%,较市场预期高出3000万美元;非GAAP摊薄后每股收益为1.88美元,较市场预期高出0.29美元。净利润为5.08亿美元,同比下降31.5%;摊薄后每股收益为1.83美元,上年同期为2.44美元。截至发稿,亮眼的业绩使得梅西百货股价盘前上涨12%。

自有同店销售额同比下降3.3%,自有加许可同店销售额同比下降2.7%。但梅西百货表示,与疫情前的2019年第三季度相比,这两个指标分别上涨3.1%与3.3%。

展望2023财年全年,梅西百货预计2023年的收入区间为237亿至242亿美元,同比下降3%至下降1%,市场预期为242.9亿美元。但该公司预计2023年调整后摊薄后每股收益为3.67-4.11美元,市场预期为3.84美元。

关于全年业绩,2022年销售额为244.42亿美元,同比持平。净利润为11.77亿美元,同比下降17.7%。摊薄后每股收益为4.19美元,上年同期为4.55美元。自有同店销售额同比增长0.3%,自有加许可同店销售额同比增长0.6%。

业绩优于同行

此前,与百思买、柯尔百货与沃尔玛等零售商相比,梅西百货利润率受到的冲击要小得多,梅西百货利润率也高于同行。主要是因为这家百货商店运营商通过削减大规模促销活动以保护利润率。尽管也像许多其他零售商一样,梅西百货在假日季提供大幅折扣,以消除过剩库存,吸引对通胀感到疲惫的消费者。但首席执行官Jeff Gennette表示,这些促销活动“有竞争力,但有分寸”。 Gennette称:“(我们)采取了战略性降价,并有意不追逐无利可图的销售。”

梅西百货在另一个方面与其他零售商不同:它没有像其他零售商同样积压的未售出商品。2022年库存水平较2021年下降3%,较2019年下降18%。这意味着,即使要与大量销售的零售商竞争,这家零售商也没有能以大幅折扣出售的商品,反映出在供应链持续波动和全行业库存水平上升的环境下,严格的库存管理。

美容产品连锁店Bluemercury和高端百货连锁店布鲁明戴尔百货店依旧是梅西百货业务里最强劲的部分。得益于消费者购买了精美的服装和美容产品,布鲁明戴尔自有同店销售额同比增长1.2%,自有加许可同店销售额同比增长0.6%。Bluemermercury自有同店销售额同比增长7.2%,得益于购物者在购买护肤品的同时,也在寻求更新、更鲜艳的化妆品。

该公司表示,通过梅西百货的门店和网站,它注意到了第四财季“宏观经济压力的影响”。运动服、休闲服装和软家居用品的销售较前一年有所下降。但该公司表示,精品礼物、男士定制服装、连衣裙和美容产品等以社交场合为基础的商品销售强劲。

精彩评论