作为中国白酒最大的私募“多头”,但斌旗下东方港湾在管的200多只基金产品中,有9成以上在年内是亏损的。当“冠军魔咒”在私募基金经理身上上演,是否也意味着消费赛道的底层逻辑发生了重要转变?一向以“价值投资”著称的但斌,要如何继续演绎“时间的玫瑰”?

在微博主页上,但斌自称是“一个普通、真诚、热爱生活的人”,但很少有人注意到这种介绍。大家更多关注的,是他深圳东方港湾投资管理股份有限公司董事长的身份,以及“私募大佬”、“茅台铁粉”这样的标签。

比如,在百度、天眼查等平台的资料展示中,但斌并非一个“普通人”:1992年开始证券、期货研究与投资生涯,曾任君安研究所及国泰君安研究所研究员、大鹏资管首席投资经理。2000年,获国泰君安证券投资研究奖励基金一等奖,2007年出版《时间的玫瑰》......擅长把握结构性机遇及上市公司内在的价值投资。

2020年,但斌被微博评为“最具影响力的财经大V”,同时获此“殊荣”的还有《货币战争》作者宋鸿兵、财经作家吴晓波等财经领域的名人,以及一些知名投资人和财经自媒体博主。其中,但斌的粉丝数最高,达到1413.6万人。

但也是在第二种介绍面前,但斌最近有些“失败”。7月26日,但斌在微博上公开道歉:“东方港湾成立17年多,2021年也算经历又一次考验!今年除了美股正贡献,A股与港股,都是负贡献。”

《财经天下》周刊拉出数据一看,东方港湾在管的200多只基金产品中,有9成以上在年内是亏损的。继明星公募基金经理被骂之后,这位国内白酒最大的私募“多头”也被骂惨了。

“明星”基金经理的魔咒

8月21日周一,此前被爆锤的白酒等消费板块,面对集采“威胁”的医疗器械企业,以及因为美联储流动性恐慌被外资抛弃的港股互联网巨头们,全部“回血”了。

不少投资者在网上讨论:是不是“政策底”筑成了,要迎来大反弹了?

在此之前,这些前期热门的“抱团”板块已经在震荡中下跌了半年多,“杀估值”的过程让追高的股民和基民十分难熬。截至8月20日收盘,贵州茅台和五粮液的股价跌幅从春节以来累计跌去了40%以上,其中“股王”茅台直接从高点2608.59元/股跌到了1525.50元/低点,市值蒸发了1.36万亿元,相当于一个招商银行。

而市场上那些所谓的明星基金经理,很多都是重仓单一赛道,比如去年“抱团”行情中的消费、医药“成就”了不少基金经理,公募基金领域最典型的就是“公募一哥”易方达张坤,私募领域最典型的可能就是但斌了。二人共同的“爱好”是白酒,但去年被吹捧得有多神,如今就被骂得有多惨。

最近6个月,张坤旗下的易方达蓝筹精选跌了25.56%,在同类664只产品中排在最后一名,另一只代表作易方达中小盘混合跌了18.70%,排名同样“垫底”。舆论很快也将这位去年的明星基金经理推上了风口。

在此之前,重仓科技的广发基金刘格菘、诺安基金蔡嵩松,都是前车之鉴。比如刘格菘,前一年还因为踏准科技行情夺取行业冠军,第二年就被骂到“不敢出门”,蔡嵩松则因为“教我成长”的诺安成长混合基金被基民调侃谩骂了一年。

在公募基金领域,这种现象被业内称为“冠军魔咒”。通俗理解就是,前一年的收益冠军,接下来一年乃至几年的业绩都会一蹶不振。

类似的魔咒,也在私募基金经理身上上演。毕竟,不论是公募还是私募,都逃不过业绩的考验。

但斌有什么不一样

在去年的“抱团”行情中,消费因为疫情中需求的更大确定性和流动性宽松受到一致青睐,医药也成为疫情中为数不多的景气赛道,新能源则在年末“后来者”居上,各类“茅台”争奇斗艳。

但其中最受关注的还是“真茅台”——“股王”贵州茅台。但斌就是出了名的茅台“铁粉”,对白酒的“偏爱”也在去年进一步“成就”了他。在私募圈,但斌对茅台的偏爱与私募大佬李驰青睐平安与林园专一医药齐名,江湖人称“但茅台、林医药、李平安”。与“无奈”清仓中国平安的李驰不同的是,但斌、林园在去年7月乘着“喝酒吃药”的东风,管理规模双双突破百亿。

起底但斌的崛起之路,其在2004年设立了自己的私募机构深圳东方港湾投资管理股份有限公司,成为国内最早成立的私募基金之一,也是中国首批获得私募基金管理牌照的33家机构之一。在此之前,但斌因为投资股票和国债期货遭遇四次重大挫折的经历,以及2001年在全球股灾中投资香港股市大获全胜而闻名资本市场。也是从那个时候开始,但斌开始对外宣称价值投资,并频频公开唱多茅台等白酒龙头。

图源:中国基金业协会截图

在贵州茅台只有400元左右的时候,但斌就预测到2018年底能涨到600元,股王茅台也一次次应验了但斌的预言,在2018年年初股价就突破了700元大关,此后势如破竹。

继展望2020年“龙头酒企产能开始连续5年的增长”、“龙头酒企约30倍PE(TTM)估值虽不再便宜,但亦不贵”等言论之后,但斌又在今年4月贵州茅台股价从一股2600多元回落至2000元时依然表示:“消费永不眠”。

他认为,消费类公司的周期特别长,白酒行业任何一家公司,如果从上市第一天就买入并一直持有,都能赚取几十倍甚至上百倍的回报,白酒行业是非常好的行业,未来也会表现非常出色。

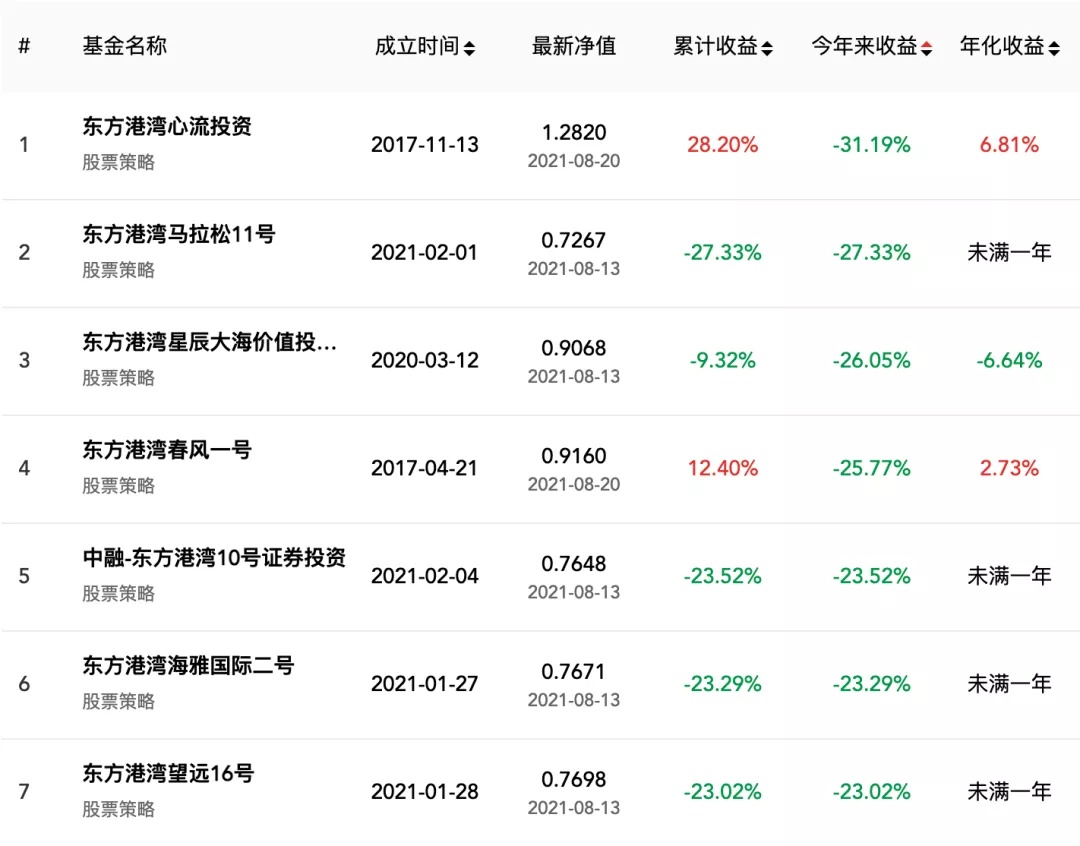

私募排排网数据显示,在东方港湾有公开数据且最新净值截止日为本月内的227只产品中,年内实现正收益的产品数量仅有19只,占比只有8%左右,其余有204只基金处于亏损状态。其中多只基金年内跌幅超过20%甚至30%。

图源:私募排排网

而有媒体在报道中透露,今年上半年,东方港湾某私募产品重点持有了贵州茅台、五粮液等龙头白酒股,以及比亚迪、爱美客等高人气个股,而截至8月20日收盘,除比亚迪、爱美客外,其余个股在年内都有不同程度的下跌。

这让公开喊话看多白酒龙头多年的“价值投资者”略显尴尬——私募大佬难道也经不起考验?产品净值为什么会出现这种集中的大涨大跌?

“失意”的底层逻辑

作为高净值人群选择的理财方式,私募产品动辄百万起投,管理人员也承担着更大的责任。早在但斌之前,就有汇安基金、嘉实基金等公募机构或基金经理因为高位建仓、产品净值回撤较大等公开道歉,但也有私募百亿私募希瓦资产董事长、投资总监梁宏公开怒对投资者,基金经理与投资人的关系一时引起热议。

有业内人士曾向《财经天下》周刊表示,鉴于私募基金经理与投资人是委托与被委托的关系,不同于公募基金经理的间接委托模式(投资人的被委托人是基金公司),私募基金经理可能更需要与投资人做好沟通。

但对于投资人来说,大部分人比较一致的态度是:道歉本身并没有用,我们只要业绩。

而所谓的“冠军魔咒”,背后原因其实并不复杂——一位基金经理重仓单一赛道更容易短期取胜,但之后的板块轮动与估值回调也难以避免,泡沫迟早要破。

这其中关系到一个很重要的概念——“抱团”。对此,业内看法褒贬不一,多位基金从业人员对《财经天下》周刊表示,基金经理本不应该局限于一个赛道,但“内卷”让大家不敢轻易改变“标签”,宁愿“一条道走到黑”,这本身有悖为投资者赚钱的宗旨。

另有基金业内人士向《财经天下》周刊表示,追逐年度业绩相对排名的基金经理会更有动力走向“抱团”,并在下跌时争先出逃,以保证相对业绩领先,对普通的股民与基民很不友好。

如今,不少私募基金经理也因为旗下产品集中亏损面临类似的质疑,而但斌因为“个性鲜明”舆论压力显然更大。

在中国基金业协会官网,但斌的东方港湾旗下共有223只在管产品,同期林园的深圳市林园投资管理有限责任公司在管产品有254只,平均下来每只产品规模都很小。相比之下,国内千亿私募巨头高毅资产的管理规模为2600亿元左右,在管产品数量是837只。

“旗下产品众多,而且大部分规模又很小的话,往往会有相互抬轿的嫌疑。”一位金融圈人士表示,这种现象在私募圈与公募圈都普遍存在,即用多数小规模产品为少数的“明星产品”“抬轿”。

该人士指出,这也是如今“高位崩塌”的重要原因。“自己吹起来的泡沫,最后还是自己担着,当时高位做大规模的机构不在少数。”对于这种内外部抱团的模式,不少人都有此见解。

但如今消费领域的底层逻辑正在发生变化。在最近的国资委党委扩大会议上,工业母机、高端芯片、新材料、新能源汽车等关键核心技术领域被重点强调,而最近网传市场监督管理总局价监竞争局约谈酒企的消息让业内很不淡定,很多投资人士认为市场正在转向,未来在降低民生成本方面还会有更多类似医药“集采”的措施出台,而流动性收紧也将让消费赛道继续“失宠”。

8月21日早上,但斌在某平台上晒了一张美股反弹的图片,并表示:“看到美股的情况,能投美股的基金美股部分的上涨抵消了A股的下跌还有盈余!A股持仓是天天被捶打!”有网友调侃评论道:建议您看看《时间的玫瑰》,克服一下浮躁的心态。

精彩评论