呆萌可爱的玩具撑起了一个新的财富之城。

12月11日,泡泡玛特国际集团有限公司在香港联交所主板上市,首日股价大涨79%,市值达到953亿港元——这差不多是半个百胜中国(1864亿港元)的体量。

我们身边买过Molly盲盒的人不多,但几乎没有人没吃过肯德基和必胜客,但都不妨碍投资者对这些小玩意的疯狂追捧。

招股书显示,泡泡玛特创始人、CEO王宁持股49.8%,红杉资本持股4.39%,华兴资本持股1.75%,他们是这场盛宴的受益者。这是等待换来的财富,泡泡玛特10岁了,但在2018年之前,几乎只有圈内人能说清它是做什么的。

外界对它最直观的印象是卖玩具,但其实它已从渠道商转型到IP运营平台。Third Bridge高临咨询专家对作者介绍,他们在调研时了解到,泡泡玛特IP产业链最近两三年得以健全,可选择代工厂的数量也从两位数增长到三位数;线下网店从Shopping Mall走向网红景点、地铁站,以及更广阔的二三线城市。

还有更重要的——扩展IP宽度,比如和迪士尼合作,让泡泡玛特初尝受到多年龄层喜爱的甜头,按照招股书,之前它的主力顾客在15至35岁。2019年5月在黑蚁资本会议上,王宁说希望泡泡玛特能对标乐高:“乐高的伟大之处在于,它不只是卖玩具,在我眼中它就像科技公司一样,诞生了一个系统、诞生了一门语言;所有的IP,跟它合作得用它的语言再写一遍。”

但泡泡玛特能像1932年创立的乐高一样,继续走过大半个世纪吗?

消费逻辑:盲盒击中了谁的心?

泡泡玛特创始人王宁

泡泡玛特如今的身份是中国最大的潮流玩具公司,按2019年零售额计算,它在国内潮流玩具市场的占有率为8.5%;但在2010年成立时,它只是一家小型潮品杂货店。王宁在对话《福布斯中国》和黑蚁资本投资人时回忆,当时23岁的他参考了日本杂货零售LOFT和香港时尚超市LOG-ON,在小店销售各种潮流周边产品。

泡泡玛特曾在新三板上市,但2014-2016年三年里一直亏损。2015年,泡泡玛特调整公司模式,砍掉各种杂项,专心经营潮流玩具,并挖掘了玩偶MOLLY,至今仍是公司核心IP。

2017年至2019年,泡泡玛特开启了暴涨模式,收入分别为1.581亿元、5.145亿元和16.834亿元,利润也从百万级别,增长到2019年的4.5亿元。

什么样的行业发展背景托起了泡泡玛特?15至35岁的消费者,为什么对盲盒如此上瘾?

有Third Bridge高临咨询专家在调研后表示,过去几年盲盒兴起受三大因素主导:其一,盲盒本身IP角色有吸引力;其二,盲盒售点通路下沉;第三,更重要的是,过去的玩具更多的是偏向男性消费者,盲盒的产生一下子聚焦到女性消费者喜好上。而从消费者一端看,盲盒兼具了收藏和一点点赌的特性,能让消费者有购买冲动,在过去几年有了井喷式发展。

更广泛的背景是,这十年间中国玩具市场正经历复杂的变革,不再是kid-driven型(儿童喜好驱动)市场,变得更加多元化,受众范围更加宽泛,一些细分市场的增速惊人。

而泡泡玛特所做的,是从盲盒切入整个潮流玩具,既是玩具公司,又在发展数字化,有科技能力,比如线上做有趣的小程序供大家娱乐,线下有智能化机器人商店,门店里又有数字化营销。

Third Bridge高临咨询专家认为,泡泡玛特比同行有更好业绩的诀窍在于,它能把若干个点都均衡的做好,包括选品正确、找到独特的设计师,量化生产、压低成本、渠道完善、善用数字化;各关键点均衡发展情况下,泡泡玛特销售额自然收获增长。

但对于更长远发展,有业内人士认为它有一点掣肘因素——59元、69元的盲盒是潮玩市场的入门级产品,更高利润的是手办、BJD(Ball-jointed doll可动人偶),有着动辄上千元的售价。盲盒卖给年轻女性,包括非粉丝消费者,而手办、BJD受众则是忠实粉丝。

“(价位)再往上走的产品,就必须向粉丝(销售)了。圈内销售渠道,可能不会到泡泡玛特这个渠道上来。”有潮玩行业人士表示,泡泡玛特如果想通过做手办、BJD或者其他影视动漫衍生品来实现消费能力的提升,可能比较困难, 因为这些价位商品的冲动消费会减少很多;他认为泡泡玛特可以通过销售数量增长来提升业绩,这也正是泡泡玛特正在做的,往二三线城市渗透,让更多消费者知道什么是盲盒,什么样的潮流玩具正在流行。

赚钱逻辑:走向二三线城市?

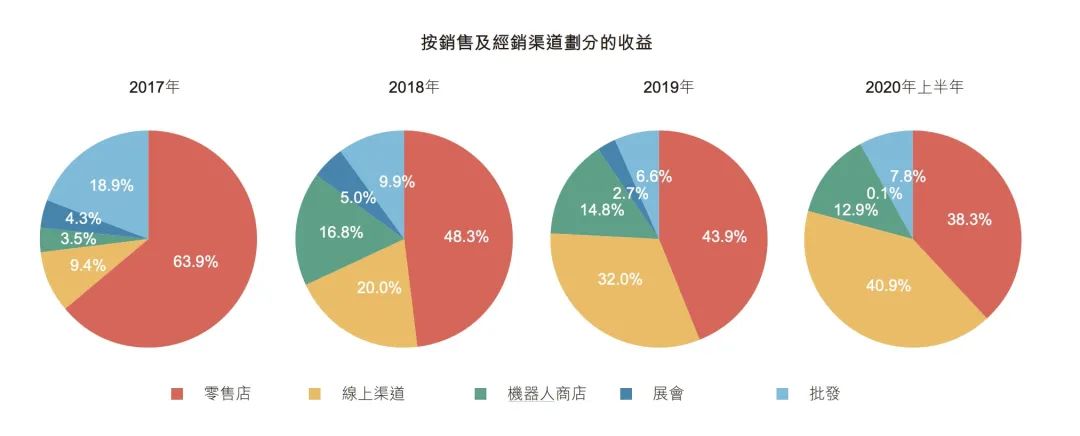

根据招股书,截至2020年6月30日,泡泡玛特的销售和经销网络主要包括:位于中国33个一二线城市主流商圈的136家零售店;位于62个城市的1001家创新机器人商店;此外,还有天猫旗舰店、泡泡抽盒机、葩趣等线上渠道、潮玩展以及批发渠道等。

潮玩商品有生命周期,泡泡玛特的IP也不例外。一二线市场的审美疲劳会影响产品利润率、复购率,开辟新市场可以绕开这一问题,特别是在太多商场都在争抢泡泡玛特的情况下,这是可以比肩乐高的欢迎程度。

据Third Bridge高临咨询专家介绍,租金方面,一二线城市商场月租金在每平方米1000元以上,不包括物业费和推广费;但山东、山西、河北等地租金成本是300-400元。过去半年,泡泡玛特热衷于在山东、河北、山西、江苏等地开店。走进济南、石家庄、临沂等城市的另一个优势在于,这里人口规模不少,但每个城市只有为数不多的大型商场,客流集中。

在开店前,泡泡玛特有另一赚钱利器——机器人商店,也是他们测试市场的好工具。2019年,机器人商店开始向三四线城市下沉,洛阳、无锡、南昌、长沙……其中南昌、长沙的机器人商店的表现甚至好于北京、上海。而且机器人商店租金便宜得多,平均月租金是数千元,当它销售数据达到一定数额后,泡泡玛特会考虑正式开店。

有行业人士估算,综合考虑机器人商店的场租、购置成本等,只要每个机器人1个月收入不低于8000元,就是盈利的,而实际上泡泡玛特机器人的收入可以达到三四万元。

2019年上半年,泡泡玛特来自机器人上线的销售额是8250万,2020年上半年增长了近三成到了1.055亿元。

泡泡玛特一机器人门店

泡泡玛特最近4年各销售渠道占比

投资逻辑:红杉华兴为何看中它?

从2010成立至今,泡泡玛特背后的资本包括红杉资本中国基金、启赋资本、蜂巧资本、黑蚁资本、正心谷资本、华兴新经济基金等。其中,红杉资本中国基金是泡泡玛特的第一大机构股东。

在红杉资本中国基金官方账号《红杉汇》文章中,红杉中国投资合伙人苏凯回忆,他第一次接触泡泡玛特是在颐堤港见了王宁。当时泡泡玛特也就五六家门店,核心品类尚不清晰,但整体店面风格颇具趣味性,风格感觉也很好。那次见面后,苏凯印象最深刻的是王宁和他的团队,纯粹质朴,而且很有韧性。

《红杉汇》文章中,苏凯讲了他对泡泡玛特的理解,“泡泡玛特是一个平台化、拥有端到端供应链的全球化IP孵化和发行网络,而盲盒只是当下适合的商品包装形态,并不是公司的本质所在,也不是一成不变的。泡泡玛特现在正在不断汇集全球优秀的IP,拥有这些头部IP后,它们可以被做成各种商品形态,可以是盲盒,亦或是未来出现的各种新的形式,每个时间阶段都可以灵活地进行创新和变化。生命周期不是一个静态的,而是由动态持续创新组合而成。泡泡玛特前面完成了业务模式和产品的打造,接下来要做的是优秀人才团队的扩容和生态环境的建设,使公司能够不断创新、迭代,开拓更大的潮玩文化市场空间。”

投资者与创始人的野心在于IP。

2019年5月黑蚁资本年会上,王宁也曾做过一次分享,关于时代变迁、公司未来、消费心理的思考和洞察。当时王宁表示,很多人认为泡泡玛特是开店的,做零售的,有些人现在会觉得泡泡玛特是做玩具的,实际上他们的业务板块不只是大家看见的零售,还有艺术家的经纪、互动娱乐业务、衍生品的开发和授权,以及潮流玩具的展览。而未来五年或十年,他希望泡泡玛特成为中国最像迪士尼的一家公司,像它一样拥有很多优质的IP,用这些IP来创造,用大家各自的方式去创造它的商业价值。泡泡玛特不一定像迪士尼一样拍那么多电影,但是要像它一样拥有很多有价值的IP。

当时,王宁说希望泡泡玛特能对标乐高:“乐高的伟大之处在于,它不只是卖玩具,在我眼中它就像科技公司一样,诞生了一个系统、诞生了一门语言;所有的IP,跟它合作得用它的语言再写一遍。”

乐高88岁了,2019年它在全球有570家品牌零售店,2020年在中国的目标是拥有220家店,但它的生意远远不局限于此。

最近20年里,影视IP和乐高的合作创造了许多销售爆款,从《星球大战》背景玩具开始,《侏罗纪公园》、《哈利波特》、《加勒比海盗》……顶流、长青IP间合作有不止于玩具,乐高人物主演的《星球大战》短片也堪称经典;《商业周刊》报道显示,2014年《乐高大电影》上映后,17套乐高玩具组合、一系列乐高小人、一款视频游戏、一场主题公园展、一张原声音乐专辑、童书、餐盒、贴纸书、夹克、睡衣、书包……都卖疯了,滚滚财富落入乐高口袋。

对于泡泡玛特来说,顶流IP Molly和PUCKY仍旧占据半壁江山。根据招股书,2017年-2019年及截至2020年6月30日,公司基于Molly形象的泡泡玛特品牌产品的销售额分别占泡泡玛特品牌产品所得总收益约89.4%、62.9%、32.9%及16.3%。

鸡蛋也正在放在更多篮子里。截止到2020年6月30日,泡泡玛特共运营了93个IP,包括12个自有IP、25个独家IP及56个非独家IP。除了自主开发的潮流玩具产品外,泡泡玛特还销售选定的第三方供应商提供的第三方产品。

创意、合作创造财富,泡泡玛特想不断孵化和运营新的商业化IP,2021年新年,它投资的电影《哪吒重生》将上映;在上市敲钟现场,王宁还透露,Popmart land乐园项目也筹划中,虽然不是迪士尼、环球影城一类的大型游乐园。

而这次上市募资所得款项的用途,扩大公司的IP库是规划方向之一,除此以外,钱还会花在海外市场扩展、投资、收购行业价值链上下游公司、建立战略联盟等。

精彩评论