要闻

1、央行上海总部:严禁以房产作为风险抵押 通过个人消费贷款等形式违规向购房者提供资金

央行上海总部召开上海房地产信贷工作座谈会,会议要求,坚持“房住不炒”定位,严禁以房产作为风险抵押,通过个人消费贷款和经营性贷款等形式变相突破信贷政策要求,违规向购房者提供资金,影响房地产市场的平稳健康发展。

2、央行:抓好支付领域风险防控 拓展移动支付应用场景

央行2020年支付结算工作电视电话会议23日在北京召开。会议指出,促进支付产业健康可持续发展;要强化精准打击,全力打击跨境赌博和电信网络诈骗等违法犯罪活动,严守资金安全底线,抓好支付领域风险防控;要增强服务水平,积极助力企业复工复产,拓展移动支付应用场景,优化支付基础设施功能,推进对外开放。

港股

今日港股市场主要股指均收跌,其中,恒指跌0.61%报23831点,国指跌0.49%报9656点。市场总体交投平淡,主板成交不足900亿港元。今日南下资金净流入15.57亿港元。

明星药企康方生物首日挂牌高开45%,收盘涨幅为50.19%,报价24.3港元,每手净赚8120港元,市值净增62亿港元。

科技网络股走弱,金蝶国际跌6.15%,此前遭小摩巨幅减持近2亿股,金山软件跌近7%,阿里巴巴、中兴通讯、中芯国际跌超3%;消费股回调,新东方在线大跌6%,佐丹奴、国美零售跌逾3%,华润啤酒、百威亚太等跌逾1%;医药股走低,微创医疗跌7.4%,阿里健康跌6.4%,药明生物跌5%,锦欣生殖、联邦制药跌逾4%。

A股

今日两市三大指数全天震荡下行,延续调整走势,跌停个股逾40只。市场行情的跷跷板效应较为明显,炒作情绪低迷,高位人气股纷纷跌停,短线资金开始离场。

截至收盘,沪指下跌1.06%,报收2808点;深成指下跌1.33%,报收10423点;创业板指下跌1.27%,报收2003点。

从盘面上看,两市仅白酒、钛白粉、煤炭等几个板块上涨;数字货币、玉米、油服等板块跌幅居前。沪股通净流入14.77亿,深股通净流入16.16亿。

市场今天经过大幅度的调整,沪指刚好回踩20日均线和2800点的双重支撑位,处于一个可上可下的位置。今天的调整使得原有的上升趋势被破坏,但是并没有击穿2800点和2850点之间的小箱体。若下周继续向下调整击穿此处的双重支撑位,基本就可以断定一波新的调整行情要来了。策略上,风险偏好较高的投资者大概率已在今天尾盘抄底介入,风险偏好较低的投资者则可以等待下周市场选择方向。

美股

美国三大股指期货盘前微幅下跌,截至发稿,道指期货跌0.24%;标普500指数期货跌0.31%;纳斯达克100指数期货跌0.53%。

$(Beyond Meat)$盘前涨6.7%,昨日大涨12.8%。此前,肯德基、星巴克相继宣布推出“人造肉”产品。

美股芯片股盘前阴跌:英特尔跌4.79%,AMD跌2.59%,美光科技跌1.33%。

赛诺菲安万特盘前跌近3%,预计Q2销售额和利润增长率将不如Q1。

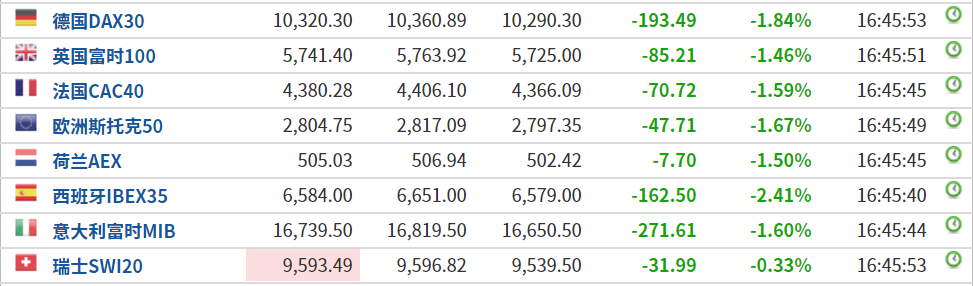

欧股

欧洲主要指数普跌,欧洲斯托克50指数跌1.67%,英国富时100指数跌1.46%,德国DAX30指数跌1.84%。

原油

国际油价下挫,美油报15.94美元/桶,日内跌3.39%;布油现报20.98美元/桶,日内跌1.64%。

美原油探底回升,延续上两个交易日的涨势。因为市场预期美国将出台更多的刺激措施,此外美伊紧张局势叠加各产油国想要尽快实施减产以抵消疫情对于需求的冲击,加上此前油价一度跌至负值,这都使得油价短线大幅反弹。但分析人士表示,疫情对于全球经济的冲击持续,同时更多过剩的原油正在挤压全球存储空间,此外投资者增加商品货币看空押注,因认为油价反弹仍遥遥无期。

黄金

现货黄金涨日内跌0.17%,报1728.22美元/盎司。

金价周四刷新4月14日以来高点,因投资者权衡遭受病毒疫情冲击的经济是否会迎来新一波刺激措施。黄金往往受益于各国央行和政府出台的广泛刺激措施,因为它通常被视为对冲通胀和货币贬值的工具。总体而言,市场仍在评估疫情对于全球经济的负面影响,这都将在短时间继续支撑黄金。但是考虑到美元兼具流动性和避险属性,短时间可能部分挤压黄金的买需。

精彩评论